政策风起,环保则起,这是其整个板块显著的特点,属于其股性。更重要的是因为整个行业是不得不做的事情,虽然现在仍然有太多的不足甚至是地方政府把环保工作当政治任务做的现象,比比皆是,造成严重的资源浪费,环保的效果非常不明显。但反过来想一想,虽然没有起到效果,但实际上对企业的影响不大,该产生多少业务量还是多少业务量。十二五规划之后,环保起风,当下十三五规划之后,环保想必也不会太差。个人认为,环保虽然存在一些问题,但仍然可做为个人股票池中配置的板块之一。

环保行业,在未来会迎来黄金发展的十年。借鉴国外的经验,中国已经走过了高耗能的GDP增长时代,接下来必然是走绿色GDP,总的来说环保就是倒逼政策所做的事情,是大势所趋。行业才刚开始发展,未来天花板未现。但是,环保行业也存在不少问题。关于环保行业的格局,我在以前的文章也撰写过,在这里不多讲。讲一些我认为现状的问题,及可跟踪的一些标的。

存在问题一,由于中国国情,中国环保行业现在多为政府支持,自然费用也是由政府支出为主,但大家所知道的是政府债问题,所以这就导致了政府支付的困难存在风险。虽然,环保公司的业绩逐年向好,但是由于项目实施了,很多时候却收不回款,从财务方面来看,公司的现金流不好、应收款加大,这是环保行业企业的通病。(三角债务问题严重)。

存在问题二,区域性保护政策明显。通过研究可以发现,基本上每个区域都有自己的环保公司,这是由地方政府保护主义所形成的。特别是以污水处理为主营业务的上市公司,区域性明显。污水处理技术,从研究的角度看,技术分好多类,但最终的目标都是可以完成污水处理工作。所以,这就意味着,污水处理用了什么技术不是关键,关键是处理了。技术上存在无差别话,拿碧水源的MBR来说吧,他虽然技术好一点,但反过来他的费用高,政府未必就想用。所以,当下,环保行业多为区域性公司,还未出现大的全国性龙头企业,这是现状,需要持续一段时间。未来,有望破除,但需要时间,更可能通过区域性的并购更为可能。

存在问题三,市场不要太高估PPP模式。政府、民营资本、企业,有时候可能就讲不清楚,PPP个人认为还是换汤不换药的味道。

按照环保行业的分类情况,个人认为分为大气污染处理、水处理、固废处理以及仪器监测设备类共四大类。个人认为环保可以适当配置为个人长期持有的标的,但无论如何均需要有一个合理的价格买入才行,否则即使再好的企业没有一个好价格,安全边际也不高。

固废类:个人最倾向于固废处理未来的发展,目前其在财政费用中固废处理支出占环保费用的比重较小,未来随着城市人口的不断增大会增加,从近几年来看进入加速时期。

关键标的:$桑德环境(SZ000826)$ 、固废处理龙头,未来有望发展成综合运营的环保企业。

$东江环保(00895)$ 、危废处理龙头,具有高壁垒和稀缺性,解决产能问题后业绩有望得到高速发展,拓展产业链完善全国布局。

$格林美(SZ002340)$ :再生资源行业的领先企业,值得密切关注。报废电子循环利用,报废金属循环利用,报废汽车循环利用。未来肯定是一个巨大空间。随着电子产品,汽车的不断更新换代,行业空间非常大。除尘除硝:行业前景挺不错,财务偏差。

贵屿镇是有名的电子拆解镇,因污染而闻名全球,乃我家乡的某个镇,小时候经常跟父亲去,当时主要也就是通过贩买这种拆解下来的二极管、三极管、IC等到市场上卖,卖到哪儿呢?深圳华强北这一带,而华强北从将这些可循环利用的器件转到深圳周边的电子制造企业。特别是在2008年之前,山寨机横行的时候,这个行业是最疯狂的时候。而如今,山寨机没落,整个电子行业有所衰退。当然,这是题外话,也属于个人的一个经历。而格林美,现阶段的拆解更应该是中国环保事业中,循环再生资源的一个细分行业。未来十年,个人认为,将迎来行业的稳定增长期,长期来看,值得关注。

全中国仅110家有拆解资质正规的企业,格林美属于其中之一,另外两家是ST秦岭、东江环保。关于电子废弃物拆解资源,简单来说就是咱们使用的黑电、白电,报废之后,格林美通过特定的技术处理,将可循环利用的电器元件循环利用。刚好在过去,我们的电视机,空调,冰箱,洗衣机、电脑(行业内称四机一脑)等是个大发展时代,而当下处于快速的报废时期窗口期,个人认为在接下来需要进入一个电子废弃物爆发的时期。这是一个长期可投资的主逻辑之一。这四机一脑的消费,在过往十年中的增长复合率不低,有兴趣的朋友去做做功课,在这里我不一一列举。

公司接下来将迎来业绩的快速增长期。:2015 年——来自江西、河南电子废弃物拆解项目建成;2016 年——来自荆门资源化项目(包括高附加值的稀贵金属生产线)、动力电池前驱体项目、江西报废汽车项目于2015 年下半年建成;2017 年——来自武汉、天津汽车报废项目,武汉城市圈(仙桃)城市矿产资源大市场项目建成。

公司收购凯力克提供的锂电池材料的制作,在市场占有率较高(其中客户有杉杉股份)。通过并购凯力克与新建产能,形成15000吨电池材料前驱体的产能,打造了由废旧电池到各类电池原料的完整产业链。目前在正极材料市场上的市场份额较高。相对来讲新能源汽车、电动车的发展,这部分可为公司带来一部分业绩贡献。

大股东在股灾期间先后增持两亿,看好态度立场明确。略带一点点石墨稀概念,需要继续跟进。

不利因素:公司拆解的钨镍等有色金属商品的价格一直呈下降趋势,导致公司近些年毛利率有所影响,这是不利的。其次,公司的债务问题,负债率偏高,这是需要警惕的。

大气类:

钢铁、煤碳的整治阶段性完工,对除尘除硝企业有一定影响,但长期看仍值得关注投资。

$龙净环保(SH600388)$ 、烟气治理龙头,整体业绩稳定。

$清新环境(SZ002573)$ 、脱硫脱硝环保企业,业绩稳定。

$永清环保(SZ300187)$ 、除尘除硝。

水处理:

$碧水源(SZ300070)$ :值得关注的膜污染处理技术,但是据业内的人说,反馈技术水平不怎么样。有时候资本市场看到的就是光鲜的一面就可以了,业绩说话。不足之处,市值过大。

$博世科(SZ300422)$ 、市值小,弹性大,立足广西区域。环能科技:最大的磁分离水体净化设备制造企业。管理层专业出身。

仪器监测设备:

$雪迪龙(SZ002658)$ :环境监测业务快速增长、加码布局第三方运维服务、重金属监测、VOCS监测等,开拓PPP项目搭建环保平台业务等等。VOCS未来行业空间巨大,第一个大单是先河环保拿下,同时可以密切关注先河环保。

$聚光科技(SZ300203)$ :仪器监测龙头企业,产品种类最为齐全,研发和技术性领先,目前重点布局产业链中后端的治理和运营领域,开拓PPP海锦城市业务。

个人一直持有雪迪龙,由于水务处理,固废处理等这块竞争格局过于严重,多呈区域化。而设备监测类,如雪迪龙这一些企业,多呈现全国性布局,竞争会有,但在全国性拓展上仍有机会可以做,空间会更大。以上是我对环保行业简单的一些看法,我是门外汉,望行业内人士斧正,希望从事环保行业的人可以补充。

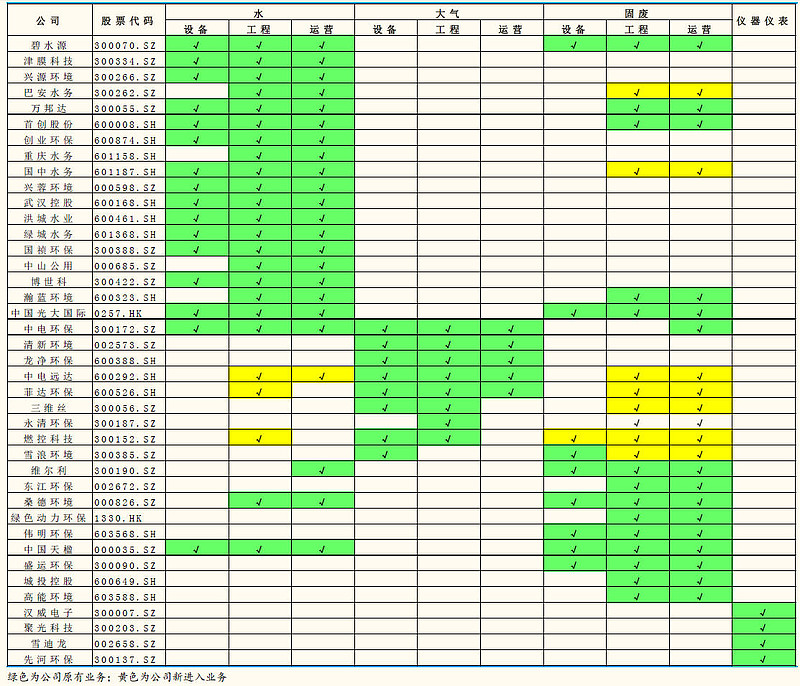

另附一份某机构整理的环保企业涉及的业务模块,作资料供参考,谢谢。(忘记是哪个机构了。)

@今日话题

另请诸兄斧正!

@无声 @走向财务自由之路 @benjm-修 @简放 @2046房间 @小熊投资 @我们很坏@李永胜@海阳之星@格林是潘@衣香人影2010@数据驱动力@Veget@天道骑牛

@Veget