又到天桥底下说书时间。

行情好转,技术面已经是双重日级别底背离的信号,这是技术面上好的信号。给市场一波技术面反弹、估值修复的希望。

……

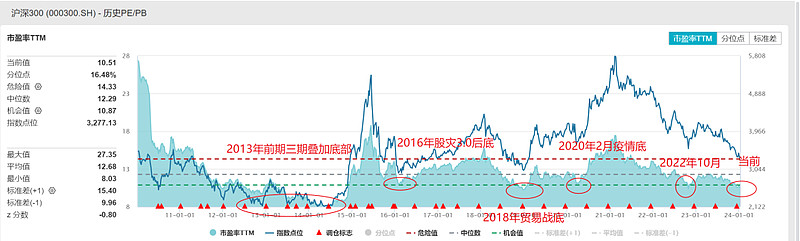

行情很极端,整体感受和历史上每一次熊市一样,过程可能不一样,但最终都让人窒息,看不到希望。就当前,A股整体的估值水平进入了低估的区间,可以与2016年、2018年以及2020年疫情恐慌时刻相对比,基本上是处于一个水平。但若与2013、2014年那个极端行情相对比,则还有一定的距离。

今天要做的事情就是我们现在沪深300估值水平是10.5倍,若是跌到历史极限估值的8倍多点的PE,我大概粗略算是指数再跌20%吧。在这样的情况下你坚持定投,复盘历史,你会是什么样的结果?

希望这篇文章给那些坚持的朋友予以信心。

在这里再次贴一下沪深300指数的估值水平表。

当前市盈率10.51倍,市净率1.17倍,股息率3.28%。

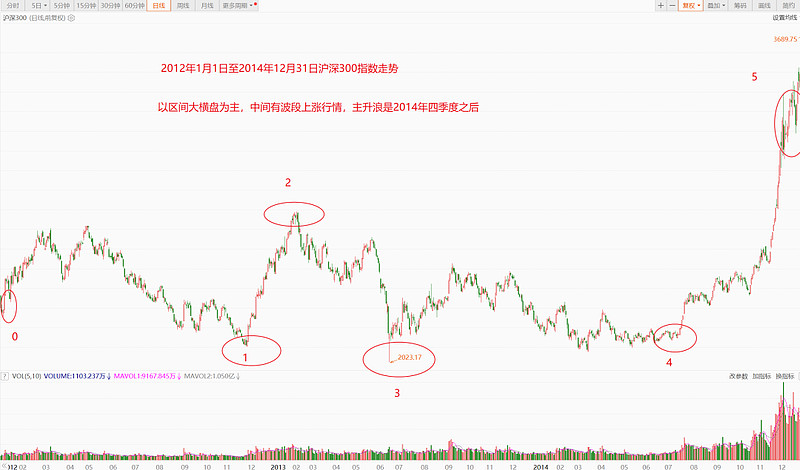

2013年,恰好是我刚从事研究的时间点,如今也11个年头了。当时,提的是经济增长速度换挡期、结构调整阵痛期、前期刺激政策消化期。当时,对大环境的印象是也挺困难,大家都在等啥时候会出刺激政策。然后就一直等到2014年才陆续有政策出台,到了2014年四季度,美联储喊话说,我们缩表暂时告一个段落。我们的央妈在这个消息之后,开启了多次降息降准以及各种地产政策的松绑,这才催化了2014年底券商两个月内指数翻倍,蓝筹搭台,中小唱戏的牛市行情。与此同时,以深圳为代表的核心城市房价也轮动上涨。先是北上广深,半年、一年之后则是各个省会城市,房价涨速之快。

但是在此之前,我们的股票市场从2010年开始下行到2013年中见底,2013年至2014年是横盘,2014年四季度开始拉升。而房子,当时除了深圳这一线城市之外的,类似杭州、武汉这种综合实力很强的城市房价一样是从2010年阴跌至2015年。后面是有了政策,才有了转机。

这算是过去十多年,股票、楼市这两类资产极端的情况。相对比2016、2018年,那个时期应该是更加严峻的。而当前我们的经济情况,肯定也是比当时更加严峻并充满挑战的。从长期的信号来看,我们的人口问题、地产问题、地方债务问题这些包袱肯定也比十年前重,这是客观事实。我在前段时间,已经讲过,如果是出现类似2013、2014年这种极端行情,哪怕是指数探底之后,走完一波估值修复行情,还要再横盘一年会如何?

所以,当下要思考的是如果指数近期在悲观、恐慌下探底成功,后面走一波估值修复行情,再之后还要横盘上一年,你会如何应对?

如果这个时候,对于还敢出手的朋友,开始定投,结果会是如何。我将情况设置成2012年1月1日开始(这个时间点也恰好是沪深300指数10.5倍市盈率的开始),结束时间是2014年12月31日。这样横盘的时间足够长,同时中间又有波段上涨的行情,可以分时点来测算一下在不同时间点定投的效果。但这也仅是历史回复数据,供大家参考而已。同时,也仅仅是从当前开始出手定投,你的筹码能获得的可能收益。

如果我们开始定投时间点是从我上标识的0开始,那分别从0到1,从0到2,从0到3,从0到4,最后到0到5的效果如何?

我们逐一推演一遍。

因为元旦是放假的,所以2012年我们从1月4日开始,从这个时间点开始每周定投1000元。

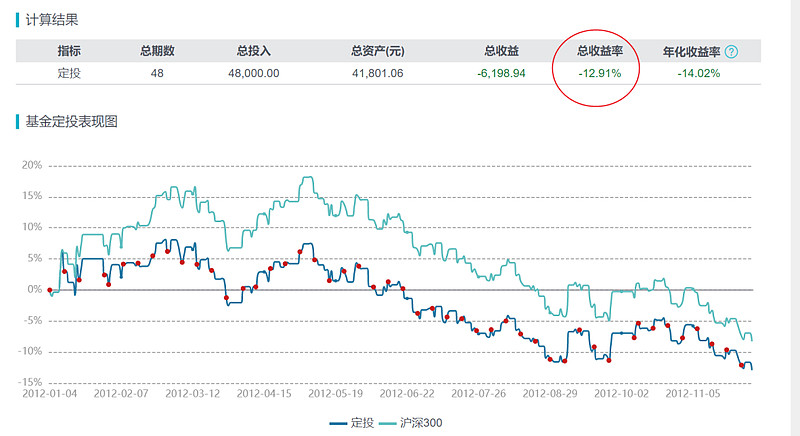

从上述数字0到1,时间点是2012年1月4日,定投1000元,一直到数字1的低点,时间点是2012年12月3日,整体是投了48期,亏12.91%。

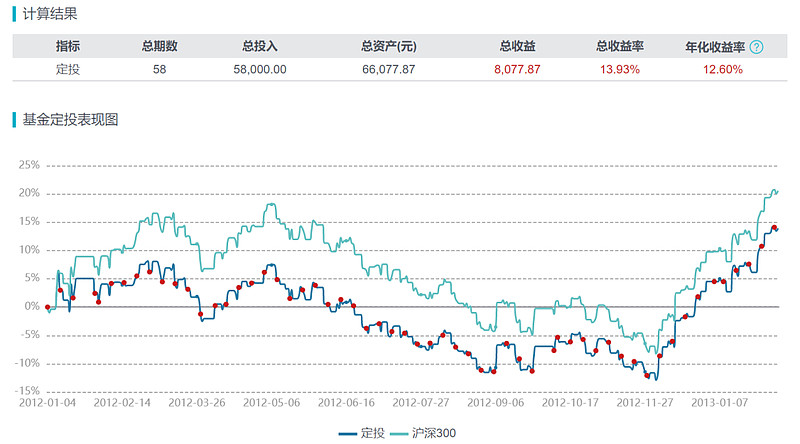

若是我们继续坚持定投,从2012年1月4日,坚持定投到数字2的位置,时间点是2013年2月8日,整体定投58期,盈利是13.93%。坚持一年左右的定投迎来第一波上涨行情,开始实现盈利。

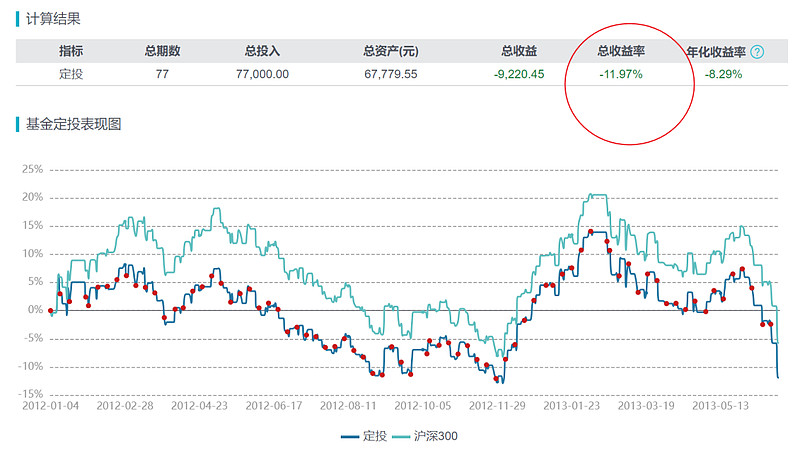

如果你没有兑现,接着行情又开始走下坡路,中间是2013年6月,当时是美联储喊话说要缩表,一直跌到数字3的位置,2013年6月25日。整体定投77期,亏损11.97%。

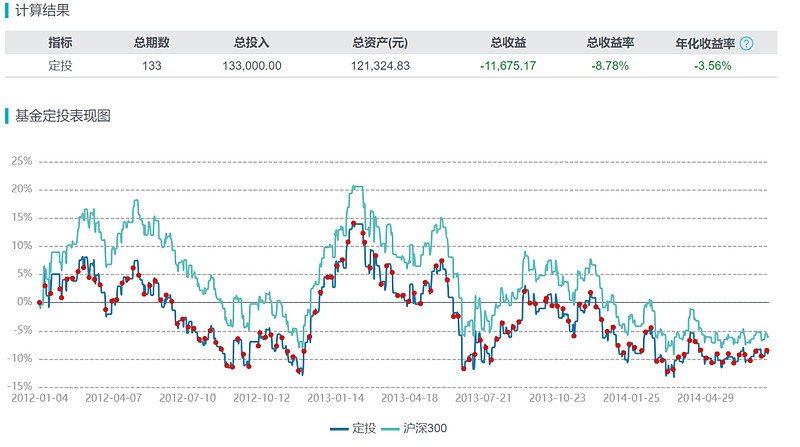

从数字0到4这个位置,也就是后面近一年的横盘时间,我取的时间点是2014年7月18日。整体定投133期,亏8.78%。

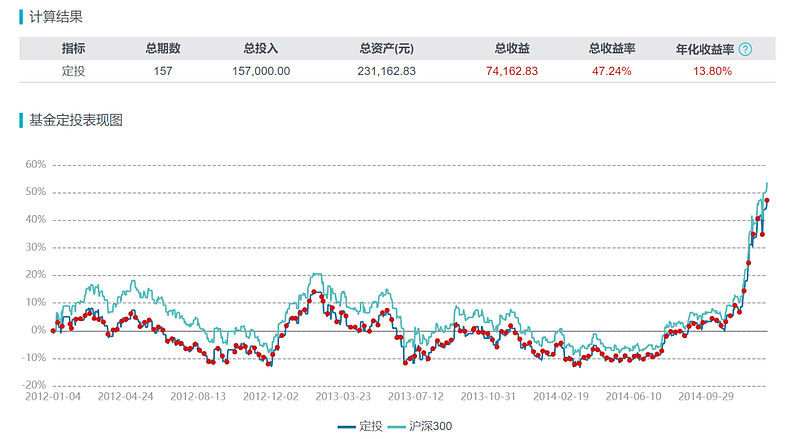

从数字0到5这个位置,也就是从沪深300市盈率10.5倍,跌到极限值的8倍多些,再重新上涨的过程,时间点到2014年12月31日。整体定投157期,总收益率是47.24%。

讲一下结论:

虽然,这仅仅是复盘历史在当时极端行情,从估值10.5倍一直阴跌到8倍出头,我们复盘了过去的情况。从10.5倍开始定投,如果坚持每周定投一千元,那其实两年时间坚持下来,最大的亏损是不足13%。中间还有一些波段可以实现盈利。若是能坚持到主升浪,到2014年12月31日,直接飙升到收益47%。

如果,你的策略再优化一下,其实收益率会更高。

当然,这仅仅是历史,肯定不会出现一模一样的。我也不知道当前我们这一波沪深300指数估值已经是10.5倍市盈率,我也不知道行情底部究竟在哪,估值是跌到8倍,甚至也有可能比8倍还惨。

所以,上述也仅仅是给大家一个参考。若是这个时间你敢出手坚持,历史的收益还是不错的。投资,能做的就两部分,一部分是借鉴历史。另一部分就是以历史及自己的认知判断未来会怎么样。

上述复盘,只是针对当前开始的那些资金。毕竟,很多朋友前期已经有筹码,且有不同程度的亏损。这样梳理的原因是想着未来如果还横盘上如此长的时间,你坚持下去的意义是什么?你坚持定投的希望在哪里?或许没有完美的策略,只有坚持的纪律。

我只分享这些,这个位置投不投由你们个人决策。

但不管如何,行情艰难,希望大家不要把生活过得太焦虑。

如果觉得好,记得“点赞”,分享给更多朋友!

一切还是辣么Perfect!