十一假期结束后的第一天,宋城演艺暴跌7%到了11.32元的位置,创2023年的新低,如果从2023年高点的17.24元看起,跌幅为34.5%。

提到宋城演艺,我曾经在2022年4月26日以11.9元小仓位建仓,2023年2月13日以15.98元清仓,持股不到一年,收益率34%。因为是左侧交易,所以没有给我机会买入更多。

今天宋城演艺又跌回了11.11的位置,跌下来的“可能”是机会,一定要强调“可能”这2个字,那么宋城演艺目前到底是机会还是陷阱呢?

看一家企业,我会先看现在的估值,估值占不到便宜,再好的企业我也不会购买。验明估值合适后,我会继续看未来的趋势。所以对任何一家企业,就是看现在的估值和看未来的趋势,一共仅仅两看完事儿。

首先咱们看看宋城演艺的估值。

宋城演艺是yq重创股,所以对宋城演艺的估值,参考2019年及以前数据更有意义。

2017年-2019年3年间,宋城演艺的市盈率基本上在25-35之间波动,yq结束回归常态后,25倍市盈率基本上肯定能够实现,30倍市盈率也不是不可能,那么我们可以定义悲观市盈率25,乐观市盈率30。

再看净利润数据。

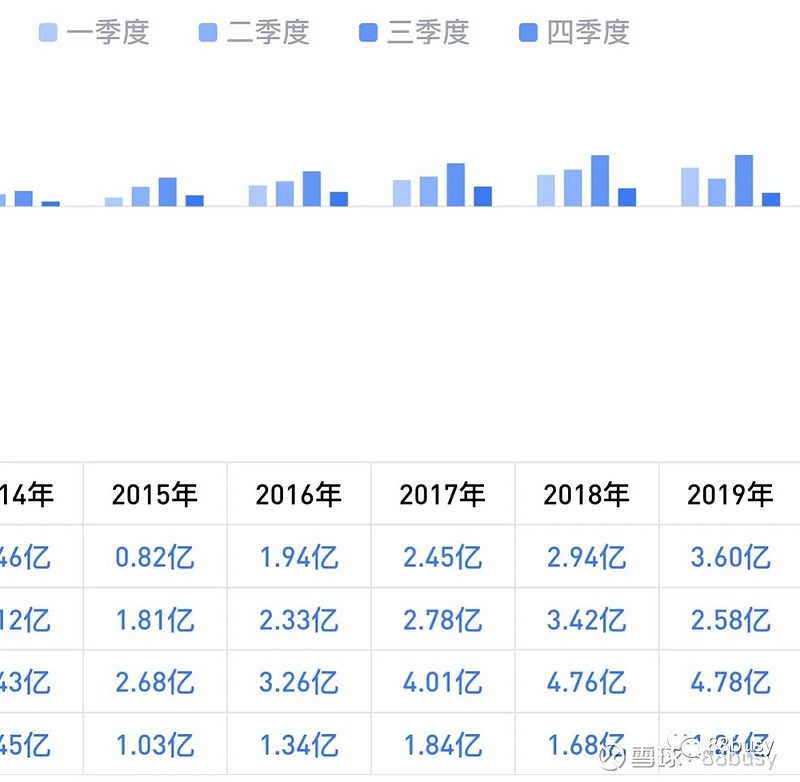

2019年净利润10.4亿(扣除了数字娱乐平台及六间房与密境和风重组的财务数据),2019年的净利润由4.5个园区贡献,分别是杭州宋城、三亚宋城、丽江宋城、桂林宋城,张家界宋城(下半年运营)

再有2周宋城会出三季报,目前可以拿2023年上半年的利润数据来看,但是考虑到2023年一季度开园延迟和大面积羊过后的谨慎,拿2023年第二季度的数据来对比个人感觉会更加客观。

2019年二季度,宋城演艺营业总收入5.93亿,扣非净利润2.58亿。

2023年二季度,宋城演艺营业总收入5.06亿,扣非净利润2.40亿。

2023年二季度,营业总收入恢复至2019年同期的86%,扣非净利润恢复至2019年同期的93%。

仅仅凭借这个数据可以看出,2023年二季度已经基本上接近2019年同期的主营业务收入和利润了。

但是,要知道2019年主要有4.5个园区,2023年的二季度多了西安和张家界两个园区(上海园区是三季度开园)

叠加2023年园区数量增多、但是收入和利润仍未超越2019年二季度的现象,一定程度上说明,宋城在二季度并没有完全恢复或者充分释放潜力。

这里面的原因比较多,一方面是因为西安和张家界园区是今年3月份才陆续开园,会有一个场次爬坡恢复的过程;另一方面可能也是主要的原因,经历了3年,大家手里的银子不比3年前了,经济低迷、消费低迷也是原因之一,这个依赖整个大环境。

再看一眼扣非净利润率的对比

2023年一季度扣非净利润率24%,2019年同期为43%,显著低于同期;2023年二季度扣非净利润率47%,2019年同期为43%。

可以看出,相比净利润,扣非净利润率在二季度已经超过了2019年同期,基本上可以判断,三季度的扣非净利润率会延续高态势。

从历史数据分析,宋城演艺的收入和利润呈现明显的季节波动特点,总体来说,每年的三季度的收入和利润最多,其次是二季度和一季度,四季度收入和利润最少。

2019年三季度,宋城演艺营业总收入7.89亿,扣非净利润4.78亿。

那么2023年三季度,宋城的净利润能达到多少呢?

三季度是暑期旅游旺季,持续整整2个月的时间,同时考虑到今年3月份开园的西安和张家界园区,在三季度应该可以步入正轨,再加上上海园区7月初开园的加持,2023年三季度宋城的净利润超越2019年同期应该是板上钉钉,根据网上暑期7月份场次信息,拍脑袋估算下增长15%,2023年三季度宋城的净利润预计在5.5亿左右。

2019年四季度,宋城演艺营业总收入4.06亿,扣非净利润1.26亿。同样拍脑袋估算2023年四季度宋城净利润预计在1.5亿左右。

这样算下来,2023年宋城全年净利约为4.78+5.5+1.5=11.78,继续保守起见取2023年全年11亿净利润。

综合前面估算的市盈率,悲观情况下2023年宋城演艺合理市值为275亿,,乐观情况下市值为330亿,也就是宋城演艺当下的市值在275-330亿之间,个人认为是合理区间。

今天宋城演艺市值290亿,处于合理区间中位值。

那么当下宋城演艺是否值得购买呢?是否值得购买需要第二看,看未来的趋势,看趋势就要看增长潜力和商业模式。

宋城演艺的模式相对简单,主要从事现场演艺和旅游服务业务。

现场演艺业务,是采用“主题公园+文化演艺”的经营模式,依托“宋城”和“千古情”两大品牌,以主题公园等特定场景为载体,为客户提供以多种演艺剧目为核心的优质文旅产品。

目前已经开业的项目包括杭州宋城、三亚千古情景区、丽江千古情景区、九寨千古情景区、桂林千古情景区、张家界千古情景区、西安千古情景区、上海千古情景区等。

旅游服务业务,包括轻资产输出业务和网络票务销售业务。轻资产输出业务由公司向合作方提供品牌授权、规划设计、导演编创、托管运营等服务,收取一揽子服务费用及受托经营管理费。

已经开业运营的轻资产输出项目有长沙炭河古城、宜春明月千古情景区和郑州黄帝千古情景区。

网络票务销售业务主要指对公司运营项目的门票、演出票进行线上直销和分销,以及在此基础上叠加第三方供应商的票务而形成的联票和套票销售

2019年宋城运营4.5个园区,2023年宋城运营8个园区,2024年开业佛山园区,这样2024年宋城园区的运营数量是2019年的2倍,再叠加3个轻资产园区。乐观情况下2024年净利润能够实现2019年的2倍,也就是20亿左右的净利。

但是作为可选消费,往往和经济大环境的景气度有关,同时新开园区也要有爬坡放量的过程,所以2024年大概率达不到乐观程度,咱们打个8折,也就是假定2024年净利为16亿。

再看2025年及以后,从目前的在建工程看,西塘千古情园区、珠海项目、海外澳洲项目、延安轻资产项目、三峡轻资产项目都是未来的潜在增量。再考虑到对成熟园区的升级扩建,不出意外的话,3年后达到20亿的净利应该问题不大。

由此推测,3年后宋城的合理市值应该在500-600亿之间,按照3年翻一倍的目标,可以在市值250-300亿之间分批次建仓。

以上分析的是增长潜力,潜力往往离不开商业模式和护城河的分析,那么宋城演艺的竞争力大吗?

首先看大环境:

地缘政治影响:双循环国策的引领下,国内旅游未来将取得长足的发展,宋城演艺应该会直接受益于国内旅游环境的向好

经济好转的影响:经济一定有其周期,2023年上半年的经济恢复虽然不及预期,但是三季度的数据表明已经出现了好转的苗头,我也相信2024年的经济会比2023年更好,经济只有好转,老百姓口袋里才会有钱,老百姓口袋里有钱,才真正会落实对美好生活的向往,真正落实了向往,才会有利于宋城演艺。

其次看行业:

当下的宋城演艺无疑是旅游演艺行业的龙头,所占旅游演艺市场份额均在40%以上,“主题公园+文化演艺”的模式暂时具有一定的稀缺性,得益于布局早、卡位早的优势,宋城演艺目前在剧院数、座位数、演出场次等方面处于领先地位。

最后看企业:

宋城演艺的护城河在我看来主要有3点:

第1点:先发优势卡位早

宋城演艺商业模式内容在于“主题公园+文化演艺”,而起核心在于和优质旅游资源的绑定,国内顶级的旅游资源数量有限,早一天绑定就早一天能够提升后来者的竞争成本。后来者无论在地理位置还是成本方面,都会在起点落后于先发者。

宋城目前已经有8个重资产项目和3个轻资产项目成功落地,还有5个项目在建,包括2个重资产项目和3个轻资产项目,具备明显的先发优势。在市占率方面位居第一,超过第2-4名的市占率总和。

所以只要宋城演艺自己不犯大错,基本上在国内市场上没有同等规模的对手

第2点:运营模式标准化

我先后只看过两场的千古情,分别是杭州场和桂林场,两场下来,明显能够感受到标准化的演艺模式。

标准化的好处在于,能够显著降低演艺成本和风险,当然也可能会带来观众的“厌旧”情绪,是否真的会这样呢?

虽然演艺模式标准化,但是其中的内容内核却不同,每个地区的千古情,都会结合当地的旅游资源和文化内涵进行个性化创作,所以我不会因为看过了杭州宋城千古情,就不会看桂林千古情了。

当然标准化带来的问题是,我在看桂林千古情的时候,就缺少了第一次看宋城千古情时的惊喜感,舞台效果、出场方式如出一辙。

相信宋城也意识到了这一点,所以才提出了“一月一小改,一年一大改”的口号,而且在声光电等科技手段的运用上也不断推陈出新。

引进更多剧场内容,相信也是为了丰富观众的体验,增强观众的复购率和粘性。

一家优秀的公司,运营可能比产品更加重要,在好的运营下,好产品才能真正发挥效果,同时产品不一定全部要自制,也完全可以引入外部的好产品,宋城已经开始了引入产品的尝试,未来的宋城不仅仅是自产自销,也可以作为线下的渠道和舞台,上演众多优秀的剧目。

优秀的运营才能造就项目的可复制性,可复制性应该是宋城的核心竞争力,假如有一天我看不到宋城在可复制性方面的竞争力,我可能就会选择退出了。

第3点:锐意进取不断尝新

不断尝新其实是把双刃剑,尝试不当就容易伤着自己,宋城演艺之前吃了不少的亏,从武夷山千古情、泰山千古情的尝试失败,到花房集团的大雷,这些都是成长的代价。

但是过去的尝试并不完全是失败,轻资产项目的尝试成功,给宋城演艺打开了另外一条快速的增长曲线;

另外目前正在展开的上海城市演艺项目的尝试,以及未来珠海项目的尝试,都是宋城在积极围绕主业开展的创新尝试。

围绕线下演艺主业的尝试,个人是非常赞同的,宋城演艺并没有躺在过去的成果上固步自封,这一点自然值得点赞。而且相信在六间房上吃了大亏之后,宋城演艺未来会更加聚焦主赛道,自己不擅长的事情不去做。

综上,我今天购买了第1笔的宋城演艺,半年后重新接回,并按照上述的估值测算,建立了如下的加仓策略,总仓位上限为10%。

市值290亿时,买入第1笔(已买)

市值260亿时,买入第2笔

市值235亿时,买入第3笔

市值210亿时,买入第4笔

市值190亿时,买入第5笔

上述的加仓策略很简单,就是提前假设目前还有35%的下跌空间,每跌10%左右时加仓1次。

减仓策略需要同时考虑市值和达到市值时的时间点,等到未来市值上400亿时再考虑,暂时先不用耗费脑细胞。

接下来3年内,关于宋城演艺,重点追踪3点即可

1)目前已经开业的11个轻重资产园区的产能爬坡放量效果,重点跟踪其与2019年的对比

2)花房集团17亿长期股权投资的后续处置方案

3)上海模式和珠海模式的创新效果跟踪

以上研究仅仅是个人2天来的初步思考,而且均立足当下的静态数据,很可能在接下来的某一天被证伪,这几天的暴跌可能就说明了某些消息灵通的机构或者个人在提前抢跑,可能本文会被马上到来的3季报啪啪打脸

所以绝对不可以刻舟求剑直接照抄,我也会后续持续跟踪宋城研究的这3点,也会重点关注2周后的三季报,并对宋城演艺的估值预测和加减仓策略进行及时更新调整。

全文完