作者 | 宋虹姗

继佳兆业及中国奥园之后,又一家“非红档”房企遭遇流动性考验:两大评级机构将中梁控股(2772.HK)评级展望调整为“负面”。

对于评级展望下调及后续债券回购计划,中梁控股相关人士对36氪未来地产作者回应:对于即将到期美元债券的处置计划,集团正考虑于适当时机回购;筹措资金的方式采用经营性现金流等路径偿债,资金部分来源于销售回款。

11月19日,国际评级机构标普宣布,将港股上市房企中梁控股评级展望从“稳定”调整至“负面”;同时,标普确认了该公司的长期发行人信用评级为“B+”。

惠誉也将中梁的长期外币发行人违约评级(IDR)的展望从”正面“下调为”负面“,并确认其长期发行人违约评级和高级无抵押评级为“B+”。

午后,中梁控股发布注销购回票据的公告。公告显示,累计本金总额达9947.2万美元的2021年11月票据已被注销。

截至11月11日,中梁控股已购回四笔美元债,分别为2021年11月票据、2022年1月票据、2022年5月票据及2022年7月票据,分别涉资1.03亿美元、2181万美元、700万美元、1550万美元。

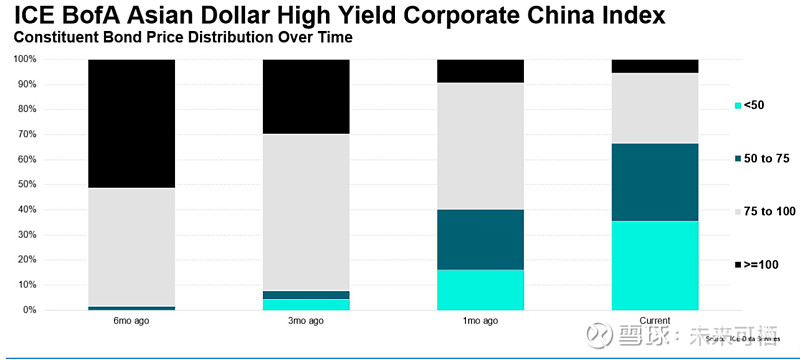

2022年中梁控股仍面临偿债考验,于1月、5月、7月,都有待偿还到期美元债,目前部分债券遭到抛售,到期收益率超过100%,但也给公司提供了低成本降负债的机会。

类似的机遇也适用于其他高收益债发行人。根据美债数据商ICE统计,6个月前,交易价格大于100美元个券的比例超过50%,当前仅剩不足5%,亚洲高收益债券普遍处于超卖状态。

值得一提到是,标普这一次给予中梁控股负面展望,非从债务结构入手,主要理由是潜在的合同销售额下滑将影响公司未来6-12个月的现金生成,进而削弱公司偿债能力。

今年7月至10月期间,中梁控股每月的合同销售额为120亿至130亿元人民币,较2020年同期下降了23%。标普认为,这表明目标城市的市场需求减弱。中梁控股在较低线城市的高风险敞口可能会导致情绪驱动的波动性加剧,上半年较低线城市的销售额约占其销售额的50%。

中梁控股正在扭转土储集中于低线城市的格局,但这一过程难以一蹴而就。2021年半年报显示,公司三线城市拿地投资额占比55%、四线城市占比11%、二线城市占比34%。可以看出,新增土地储备中仍有超过六成位于三四线城市。

标普报告显示,中梁控股拥有4200万平方米的土地储备(截至2021年6月底),可支持2.5年的开发使用,在压力情景下,中梁控股可能进一步压缩拿地预算,这可能进一步滞后土储格局的转型。

截至今年上半年,中梁控股资产负债比79.3%,净负债率56.1%,非受限现金短债比为1.2倍,为“三道红线”约束下的“黄档”房企。

点击图片阅读原文

万物云的科技底色有几何?

智能家居的后来者,还有机会吗?

你还没懂元宇宙是啥,已经有“开发商”进驻了……

北京二手房变冷,有人亏本200万离场