财务数据:

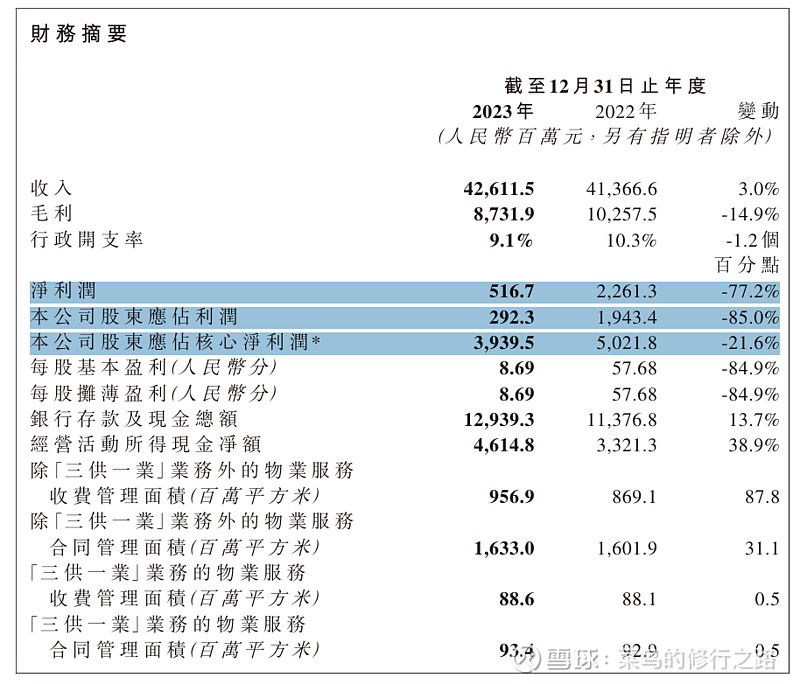

物业管理面积,和合同面积都在增长,地产出了问题,肯定是增长减速了,核心利润39亿,相对去年减少,21.6%,股东利润3个亿,相对去年减少了85%,核心利润和股东利润相差了36亿:

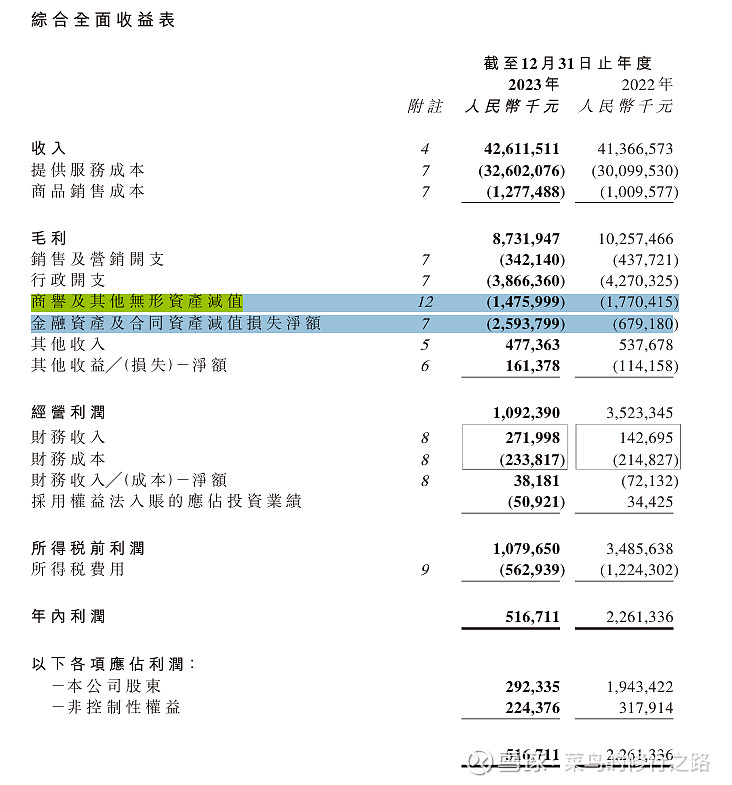

差异主要出现在商譽及其他無形資產減值和金融資產及合同資產減值損失淨額上,商譽及其他無形資產減值2024年15个亿,去年18个亿,金融資產及合同資產減值損失淨額今年26个亿,去年7个亿,但是这部分并不影响现金流:

先看看商譽及其他無形資產部分:

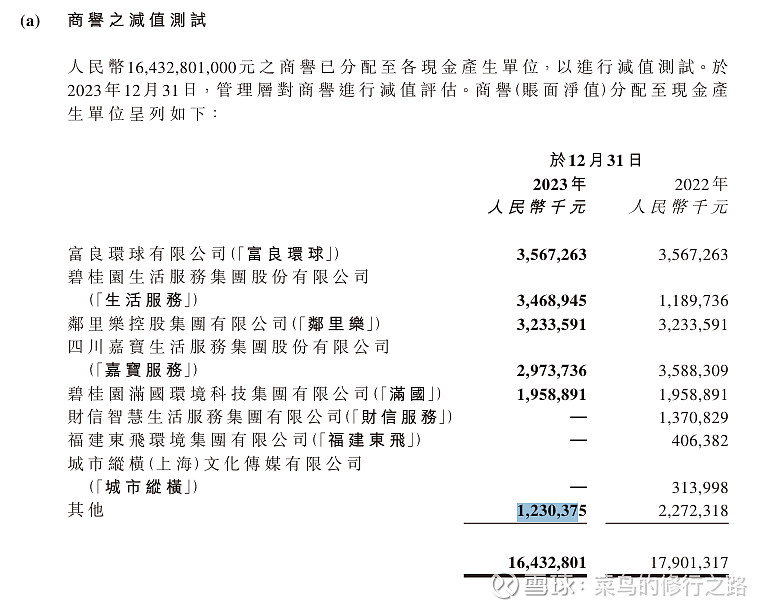

收购形成的商誉部分还有164亿,去年是180亿,减值的部分为:

嘉寶服務商譽減值約為人民幣614,573,000元,導致嘉寶服務商譽的賬面值 減少至人民幣2,973,736,000元

福 建東飛已確認商譽及其他無形資產減值分別約為人民幣406,382,000元及人民 幣5,595,000元,導致福建東飛商譽及其他無形資產的賬面值分別減少至零及 人民幣138,481,000元。

城市縱橫分別確認商譽及其他無形資產減值約為人民 幣313,998,000元及人民幣701,000元,導致城市縱橫商譽及其他無形資產賬面值 分別減少至零及人民幣92,131,000元

金融資產及合同資產減值損失淨額今年26个亿,去年7个亿,减值部分为:

这部分明细没有找到,如有大神知道的,可以指点一下,从资产负债表里看看:

减少了接近27亿。

减少5个亿

投资最怕的是每年都减值,如果只是一次性的,那反而是减好事情

看看以往的财报:

也就说大量资产减值是从地产危机,2022年才开始的,不知道2024年可以不可轻装上阵,而2024年,收入增长,毛利率下降

因为物业的特殊性,所以核心利润不会有大的减少,只是以前的高速增长是很难了,而且前几年的不断并购产生的商誉和无形资产,是不是已经完全减值完毕不得知,与碧桂园的关联能不能切割彻底未知,再来看看其内生增长怎样:

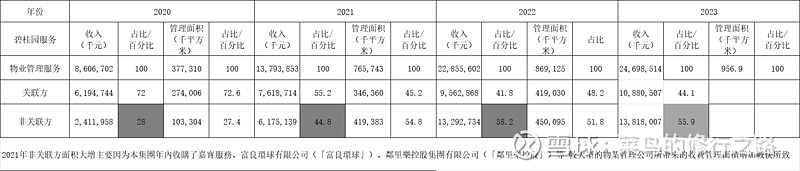

2021年的并购扩张,导致了现在的减值,同时也改变了对碧桂园一定的依赖,通过并购来推动利润的增长,非关联方业务从28%到先来的56%,已经超过了碧桂园给予的,减少了对碧桂园的依赖,从2022年开始,物业关联方业务也好,还是非关联方业务也好都已经放缓:

也就是说受地产下行的影响,碧桂园合同面积增长停滞,也没有通过并购进行逆势增长,也即是说这两年都是在吃老本的同时,承担前两年的扩张带来的资产减值,再来看看其整体的业务结构:

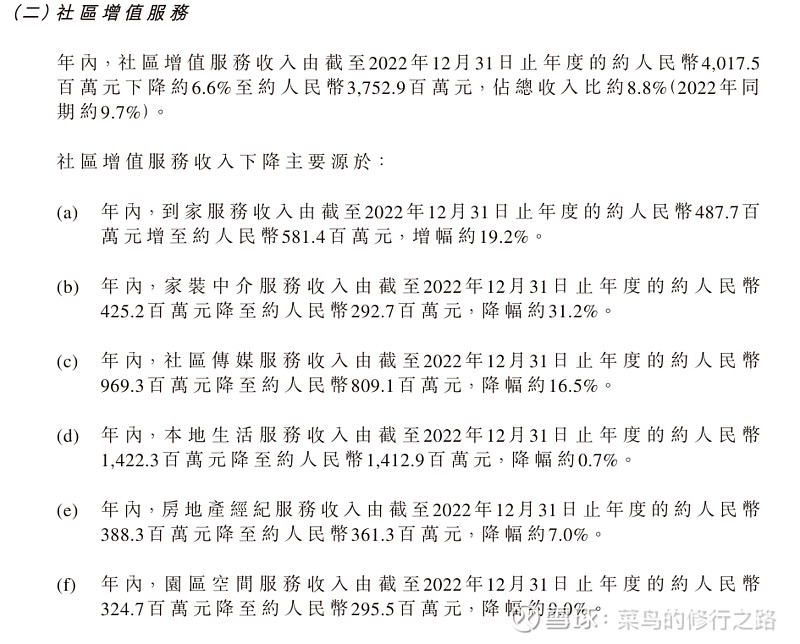

其中非主业增值业务毛利率将为1%,这就是碧桂园给碧桂园服务交房前的一些增值服务,属于直接输血的部分,从2023年年报看,是直接砍到了的,但是从这几年年报来看,物业管理服务也好,社会增值服务也好毛利率都在变坏,而最有想象力空间的社区增值服务占比也在减少,毛利率也在减少,虽然有一部分是财务手段的调整,但是整体来是下降的:

看来想象空间没有了,但是现在的股价也充分反映出来了:

在减值完毕,碧桂园没有侵占碧桂园服务的资产的情况下,做一个极端估值:保持每年40亿的利润(没有计算后期合同面积转换成实际面积部分),加大分红力度,PE=15,使之维持到600亿市值属于正常,只是要等到碧桂园盖棺定论。

观察2024年是否还需要减值,关注2024年能不能利用手中现金进行逆势收购,关注社区增值服务有没有突破,

万科2023年年报中: