事先声明:这是一篇兴之所至的专题小研究,不是一篇正儿八经的研报^

多年以前,当我还是一个囊中羞涩的初中生时,伫立在深圳河河畔的深圳罗湖万象城是我放学后和周末时常流连的场所。

不过不要误会,每每当我经过那些装修得富丽堂皇的奢侈品旗舰店门头,我总要低着头、行色匆匆,不安的双手无意识地攥着校服的下摆、或背包的肩带——因为我知道,那些东西不是为了我而准备的。我之所以频繁造访这座深圳最早最顶级的高奢商场有三个原因,要么是为了去楼上的电影院,要么是去负一层的超市和快餐,再要么就仅仅是直直地通过商场中庭,快速绕道到后门的深圳书城。

但这当然也阻挡不了我偷偷摸摸地向那些摆放着精美皮具、珠宝,散发出醉人香气的剥离橱窗里,投去一瞥又一瞥。

当时整个场子里最气派、叫人印象最深的,就是Gucci的旗舰店——独门独栋,有足足的三层楼高;正门金碧辉煌的外墙上,硕大的电子屏永不间断地播放着最新一季时装秀的T台设计。

我那会哪认识什么“四大奢牌”、“六大蓝血”呢?这门面明明白白地向我宣告着,Gucci大抵就是最牛的牌子了。

时过境迁。

过年这会,各大欧洲奢侈品公司都陆陆续续地发布了2024年的财报。世事维艰的年头,财报上冷冰冰的数字几乎充当了品牌势能的最好诠释——

LVMH的时装皮具一改Q3增速放缓的颓势,Q4实现了+9%的正增长,阿尔诺特地在业绩会上表扬了Vuitton和迪奥的出色表现,二线的Loewe和Fendi也“仍在强劲增长”;

稳如泰山的爱马仕,全年实现了20%的同比增长(固定汇率口径),对业绩非常满意兼信心十足的公司,在年初向全球所有员工一视同仁地发放了每人4000欧元的奖金。

而根据母公司开云集团的披露,Gucci品牌在2023年及2023Q4季度均录得负增长。

当然,财务数字也并不能作为长期品牌势能的风向标。但我们其实可以从那些更为直观的迹象中,观察到Gucci的颓势,如二手包的保值率、产品在名流身上出镜的频次、以及在商场的位置与人气。

或许更直接的,可以去问问消费者:还像几年前一样渴望拥有Gucci的包包吗?在你的心中,Gucci仍是能与Vuitton、香奈儿平起平坐的品牌吗?

我非常确定对于这两个问题,我的两个答案都是“不”。并且我相信自己站在大多数消费者这边。

Gucci做错了什么,导致“掉队”呢?

这着实是个很难系统性回答的问题,消费者心智的浮动主观而缓慢。我将尝试从品牌底蕴、定价、渠道、营销几个维度试图还原这一抽象的过程。

首先,溯源到品牌的底蕴。

严格意义上来说,较之路易威登、爱马仕这样的品牌,Gucci的底色本就会更“平民化”一些。1921年,品牌创始人Guccio Gucci先生在佛罗伦萨开启了他的第一家精品店,专营英式行李箱。与同样是行李箱起家的路易-威登不同,Guccio属于半路出家,他的履历上也缺乏“皇室订制”的职业经验和声誉,他对上流社会的观察和美学熏陶来自于曾经在萨沃伊酒店(The Savoy hotel)做行李员的经历。

正因如此,Gucci的品牌故事会更强调意大利的精湛技艺(craftsmanship)及创意的部分(尤其是1940-1950年代的一系列材质上的创新)。在长达数十年的发展和不断品类扩张当中,Gucci形成了大量标志性的元素;如现在频繁出现在皮具上的双G图案帆布、浪漫奔放的花卉图案、马衔扣等。

在上世纪50-60年代,Gucci因出众的设计和卓越的品质而获得了诸多名流的追捧——如伊丽莎白-泰勒、格蕾丝-凯莉和第一夫人杰奎琳等。和爱马仕在凯莉包上的操作颇为类似,Gucci也将被杰奎琳带火的包型重新命名为了“Jackie”(杰奎琳的昵称)。

宣传品质、塑造神话、拥抱名流...在“术”的层面,Gucci做的事情与当时的爱马仕、纪梵希、迪奥等品牌不无类似。但是,底蕴上的先天欠缺,会使得Gucci相较起来更加依赖稳定的经营和设计的推陈出新——它既没有历史上“皇室贵族御用”的背书,创始人也并非香奈儿女士这样自带神话色彩的传奇人物。且从品牌组合上来看,Gucci的品类金字塔当中缺乏像迪奥/香奈儿的高定服装、路易威登的订制行李箱这样位于“金字塔尖”的标杆性产品。

这类单品往往并非品牌主要的销售和利润来源(甚至高定是很容易亏钱的),但其极高的单价、对手工化/定制化的坚持和对独特性与品质的极致追求,会在大众消费者(往往根本消费不起这些塔尖上的品类)构建品牌神话;来自塔尖产品的光晕,会辐射到产品组合金字塔底部的大众入门级品类,这样从“高端”打“低端”的品类扩张就会非常容易、也不容易轻易消耗品牌价值。

Gucci没有这样的“金字塔尖”,因此它的品牌整体形象和定位直接与核心品类(皮具、服饰、鞋履)相关;而服饰和鞋履都更易受到时尚风潮变迁的影响,从“时髦”到“不时髦”,从“前卫”到“无趣”,往往不过匆匆几度春秋。

作为一个家族企业,在传承至第三代时,Gucci家族不可避免地出现了经营理念上的分歧、父子叔侄之间的利益纠纷。期间亲人反目、互相检举、对簿公堂之类的狗血八卦层出不穷。

这些丑闻不止是在大众心目中削弱了品牌形象,在不断的纠纷中,家族控制权也分崩离析。到了1988年,Gucci已经不再是一家股权结构稳定的家族企业,半数的股权落入了投行Investcorp手中,从经营战略到设计理念都丧失了独立。1993年,Maurizio Gucci向Investcorp出售了自己的剩余股份。自从,“Gucci”不再属于Gucci家族。1995年,在Investcorp的运作下,Gucci在纽交所上市,成为一家公众公司。

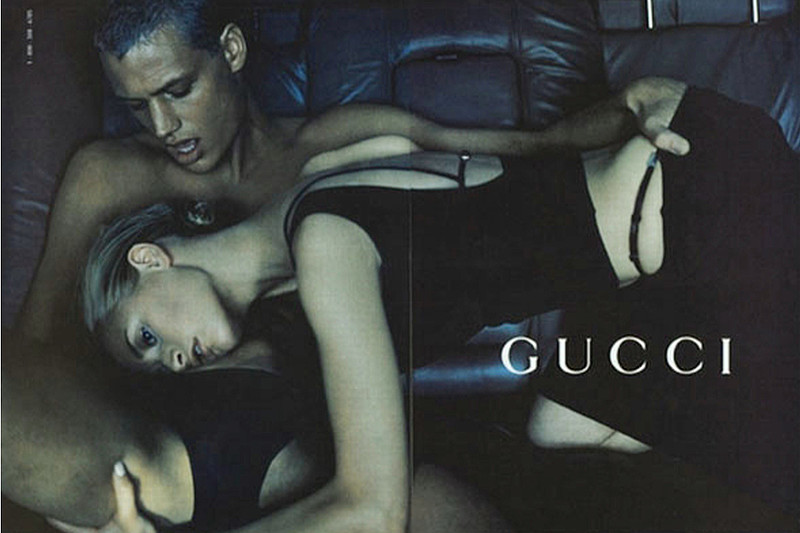

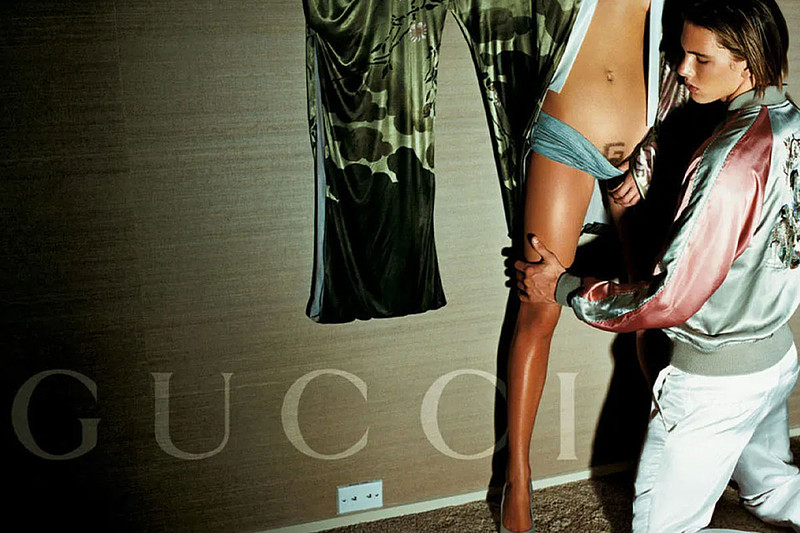

进入到90年代,天才设计师Tom Ford的入主令这个摇摇欲坠的品牌焕发了生机。他不仅仅是一位顶级的服装设计师,以前卫、大胆的设计,对品牌经典元素进行了独具匠心的重新诠释;亦十分懂得通过充满性张力和视觉冲击力的品牌广告来攻占消费者的眼球和心智。

而Tom Ford本人就是一个不可多得的、具有明星般号召力的设计师,他自身的形象就很符合他想要为Gucci打造的神话:时髦、不羁、性感、叛逆却不失优雅。他的美学印记如此鲜明,他正是那种罕见的能够引领潮流、创造渴望的人,一个Rock star。就连流行女皇麦当娜都是Tom Ford时期Gucci的忠实拥趸。

这一时期,Gucci重焕新生,重新站上时尚行业的巅峰,成为名流和大众无限向往和喜爱的品牌。自1994年到2004年,Tom Ford作为创意总监主导下的Gucci年销售额从不到3亿美元攀升至30亿美元;Gucci的股票也翻了差不多10倍。

期间,Gucci还收购了和Yves Saint Laurent和巴黎世家,扩充了自身的品牌组合、大大提高了经营的稳定性和在时尚界的话语权。这就是我童年记忆中的,那个无限风光的Gucci。

也正是在此期间,LVMH集团一度试图恶意收购这家冉冉升起的公司。在经过一系列颇为精彩的资本对决后,Gucci得以保住了自身的独立。

不过,经此一役,Gucci认为有必要主动为自己寻求一位“白衣骑士”——也就是开云集团的前身:巴黎春天百货(PPR);1999年,巴黎春天入主Gucci,取得了42%的股份。

回头来看,比较讽刺的是——当时的Gucci考虑巴黎春天作为股东,却不愿被LVMH收编,恰恰是认为巴黎春天的主业与奢侈品经营相去甚远,品牌能够以更独立、专业的角度,保证自身的经营自主性、更好地维护品牌个性;然而,从奢侈品上尝到甜头的巴黎春天,最终在十几年后也完完全全活成了LVMH集团的样子。

从Gucci的Gucci,Tom Ford的Gucci到开云的摇钱树Gucci,品牌经营上对财务指标的侧重已经暗自埋下了祸根。

2004年,是Gucci集团的完全控制权落入开云集团的一年,也正是在这一年,Tom Ford离开了Gucci集团;接任他的是前配饰部门的创意总监Frida Giannini。

这一时期的Gucci褪去了不少Tom Ford时期的前卫,增添了更浪漫、柔媚的女性气息,也颇为注重强调花卉的元素;Frida在配饰部门的经验让她在这一期间为Gucci打造了不少“IT bag”——如根据品牌1940年代经典竹节包的改良新款。包,而非高级成衣,在Gucci的品牌神话中开始扮演越来越重要的位置;直至今日,配饰在Gucci销售额中的占比仍超过一半。

不过,Frida无论是在个人魅力、设计水平还是对品牌美学的全局把控能力上,较之Tom都完全不在一个级别;她的搭档、时任Gucci CEO的Patrizio Di Marco在能力上,也远远不能与Tom Ford的好搭档Domenico De Sole相提并论。

2012-2014年,Gucci的销售额停滞不前;Frida和Marco双双被炒。开云任命Marco Bizzarri为Gucci的新任CEO,他为Gucci开出的两剂猛药,就是“年轻化”和“数字化”。

从产品和品牌端,Bizzarri提拔了彼时还默默无闻Alessandro Michele接替Frida的创意总监一职。Michele的风格继承了品牌一贯的华丽和繁复,但更活泼、怪诞——大杂烩般的动物图腾、街头涂鸦、性别流动美学,几乎使它从整体风格上更加接近一个年轻人喜爱的“潮奢”品牌。与Michele的设计风格匹配的,是全球范围内Gucci门店的全面更新改造。2015年开始,Gucci的全球总门店数明显放缓;在收紧经销渠道、提升自营比例的同时,公司将预算投入到门店的升级改造中,以配合新的品牌形象塑造。

从营销和渠道端,Gucci更可以说是在数字化方面走在了行业前列。早在诸多其他大牌面对移动互联网浪潮踟蹰不前时,Gucci就无比坚定、迅捷地开始拥抱电商。2014年,Gucci的官网每年就能吸引超过1亿次的访问;“提升在线购物体验”被视为激发品牌增长潜力的重要抓手。无论是官网、Net a Porter还是天猫,Gucci积极地拥抱新时代涌现的新渠道。

与此同时,Gucci也成为最早一批试水且“将流量玩明白”的奢侈品品牌。Gucci的社媒账号不像寻常大牌一样,拘泥于发发当季目录和现成的广告大片,而是很早就学会了与社媒上的KOL互动(如在ins上创造tag,邀请全世界范围的艺术家以Gucci的风格为灵感进行插画创作)、专门为网络发布制作迷你剧内容以引爆自传播、将时装秀全程线上直播等等。更不用说邀请年轻流量偶像来进行合作推广这一逐步在业内成为新常态的举措。

如Bizzarri所愿,Gucci赢得了年轻消费者(Z世代)的垂青,也收获了梦寐以求的“增长”。

这几年中,Gucci的业绩以“狂奔”形容并不为过——从2015年的38.98亿欧元增长至2019年的96.28亿欧元,复合增速高达36%,与百亿欧元销售额仅有一步之遥。

在品牌势头仍一片大好的2018年中,开云在投资者日材料中地提出“Gucci百亿销售额目标”,并暴露出了其畅想超越LV、问鼎奢侈业第一品牌的雄心勃勃。在增长优先的目标面前,Gucci满心满眼想着的是如何“激发品牌销售潜力”、理顺供应链以“更好地响应需求”。那么显而易见地,“持续调整产品价格组合以实现长期温和提价”的奢侈品经营戒律也自然被抛之脑后了。

在春风得意之时,鲜有人站出来批判Gucci在转型路上走得过于激进;因而在事后,与其评价Gucci“犯了错”,倒不如用那句老话来评判——“命运给予的礼物,早已在暗中标好了价格”。

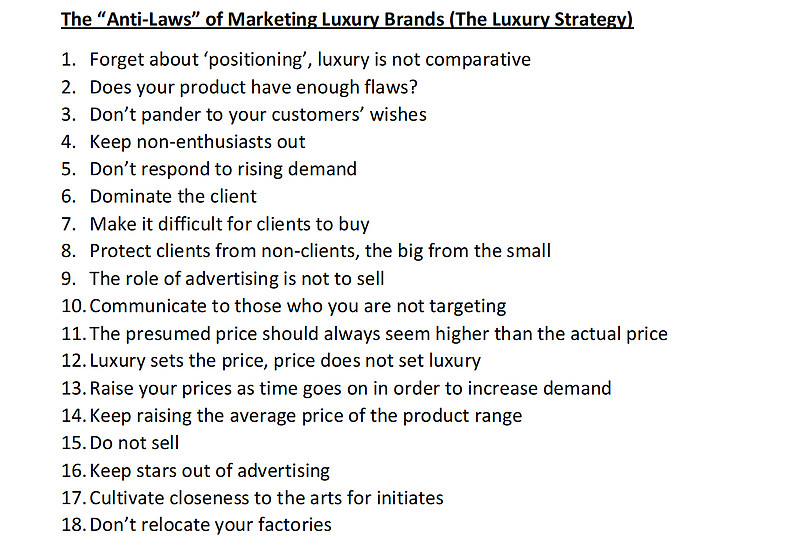

奢侈品的命门在于制造渴望的能力,自有一套区别于大众消费品的品牌构建和营销之道。既然是“梦想”,就合该刻意营造遥不可及,需要造梦者小心翼翼地去维系。kapferer在《奢侈品战略》中总结18诫,字字珠玑——浓缩再浓缩,就是“提价控量”。

那么——

既然选择了像大众消费品一样“扩圈”,就请忍受扩圈后忠实度极低的非核心客户流失。

既然选择了用流量来吸引消费者,就要接受消费者的注意力被更时髦、更有趣的品牌勾走(而且这一竞争范围从奢侈行业的对手扩大到了潮牌)。

既然选择了传播、互动极强的社交媒体,将“品牌构建”的控制权稀释到了消费者手中。

既然选择了用单价较低的“入门级单品”来实现流量和消费者数量端的增长,就要预期这类消费者在经济不稳定时期的购买力断崖。

既然为了“增长”而放弃了对价盘的掌控,就得承受一个奢侈品品牌所能遭遇的最大的风险:失去desirability,丧失造梦的能力。

2020年,全行业都因疫情的影响而陷入了负增长。但到了2021年、2022年,无论是爱马仕、香奈儿还是LVMH旗下的头部品牌都纷纷实现了强劲复苏,而Gucci的增长已经开始乏力了。

在近两年的业绩会上,开云的管理层不止一次提出并重申要调整经营策略,抓住“高净值客户”。这实际上正是对Bizzarri当初“年轻化”、“扩圈”战略的背离,也是向行业头部品牌(爱马仕、LV、香奈儿)战略的妥协和趋同。

然而,在朝着一个方向狂奔了七八年之后,转身谈何容易?

再一次地,Gucci同时更换了品牌CEO和创意总监;Alessandro Michele时期苦心经营的品牌资产被系数清理、重塑(甚至连品牌instagram亦被清空)。可是,开云能等来下一位Tom Ford般化腐朽为神奇的天才吗?在品牌的遗产不断被这么重塑、切割、打断的十年后,Gucci的底子还足够能与那些行稳致远、十年如一日地打造着自身神话的品牌相竞争吗?

【参考】

Gucci家族沉浮录:内斗、暗杀,富不过三代 网页链接

万字拆解Gucci:率先迈向数字化的奢侈品,后来怎么样了?网页链接