医保卡可能是我们除了银行卡外最“宝贝”的卡片了,作为在这个城市的“身份证明”,你真的了解自己的这项福利吗?今天带来了Superdry的干货:如何将你的医保卡用到极致!

1、如何get医保卡,小盆友有医保吗

作为一个成年人,要想get一个医保账户,必须是一个正儿八经有工作的人,这样单位会帮助自已的员工缴纳医疗保险。如果是不需要上班的老板一族们,那就需要自己缴纳了。

那少儿医保是怎么回事呢?刚出生的宝宝的医保从哪里来?

其实,刚出生的宝宝就可以享受医保待遇,前提是爸妈要拿着宝宝的《出生证》递交申请报告《城镇居民基本医疗保险参保缴费申报表》到社保局,每年缴费大约200~500元左右(根据各地政策缴费比例不同)就可以拿到啦。

2、医保有两个账户?都有啥区别

虽然我们每个人只有一张医保卡,但实际上是有两个账户:统筹账户和个人账户。

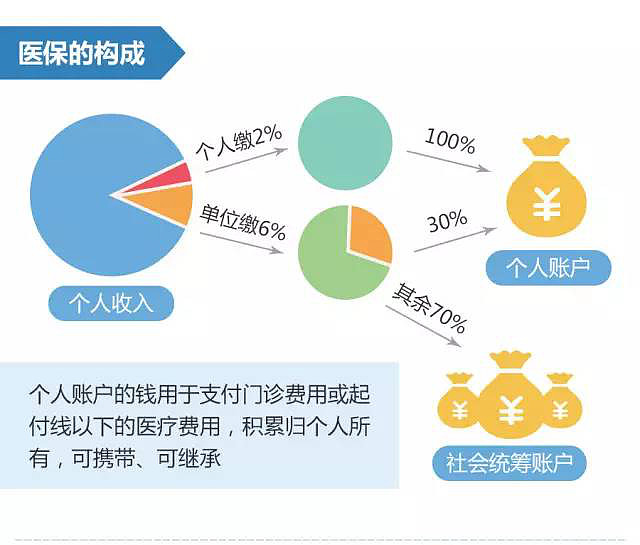

并且医保卡里的钱不仅仅是每个月我们工资里扣除的那部分,单位也会共同缴纳一部分。

其中,单位给我们缴纳的医保一部分放到统筹账户中,一部分放到我们的个人账户中,划入个人帐户的比例一般为用人单位缴费的30%左右,具体比例由统筹地区确定。而我们个人缴纳的部分则全部放到个人账户中。

统筹基金账户和个人账户有什么区别呢?

两个账户的支付范围是有区别的:

个人账户用于

(1)门诊、急诊的医疗费用;

(2)到定点零售药店购药的费用;

(3)基本医疗保险统筹基金起付标准以下的医疗费用;

(4)超过基本医疗保险统筹基金起付标准,按照比例应当由个人负担的医疗费用。

统筹基金用于

(1)住院治疗的医疗费用;

(2)急诊抢救留观并收入住院治疗的,其住院前留观7日内的医疗费用;

(3)恶性肿瘤放射治疗和化学治疗、肾透析、肾移植后服抗排异药的门诊医疗费用。

3、医保卡一卡在手,看病无忧?

真的是这样吗?表太天真!

首先了解下医保具体的报销方式:

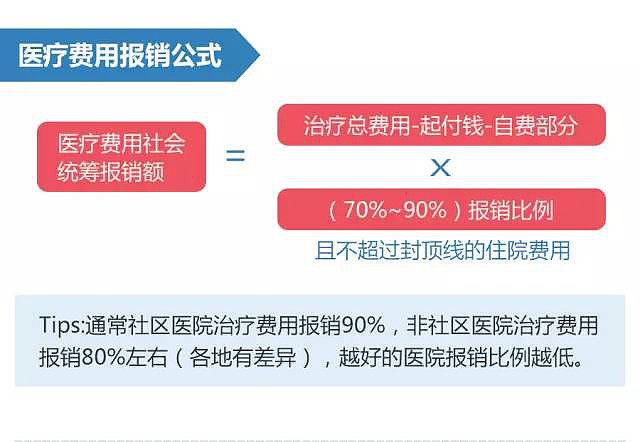

我们用医保卡最经常使用的场景就是看门诊和住院了,那么具体到日常生活中到底哪些刷的是个人账户的钱,哪些是医保统筹账户的钱呢?

门诊:感冒了去定点医疗机构、定点零售药店买药。

如果购买的药品是社保范围内的话,可以刷医保卡,but刷的钱只能是个人账户里的钱,如果医保卡里的钱刷完了,只能自己掏钱支付啦。

如果购买的药品不在社保范围内的话,sorry,还是要自己掏钱支付。

住院:普通疾病做手术了到指定医院住院治疗。

和情况一相同:住院部分的医疗费用中是社保范围内的费用刷医保卡的时候,会自动关联到我们的医保“统筹账户”,这样就可以报销“起付标准以上、最高限额以下”的部分。

如果治疗的医疗费用有一些进口药品、昂贵药品的话,就都是自付部分啦,医保是不能报销的。

大病:罹患癌症等重大疾病住院治疗。

当患了癌症等重疾时自然与以上两种情况就大不相同了,因为要,花,很,多,钱!单单想靠医保就解决大部分医药费,绝对是办不到的。

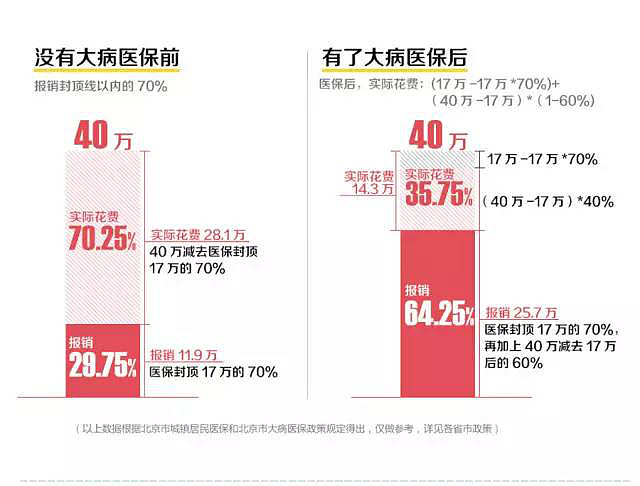

说到这里,我们即将开启一个新技能——大病医保。大病医保是基本医保的拓展和延伸,如果患了大病(即产生高额医疗费用的疾病),基本医保报销后,还可以用大病医保再报销50%左右。一张图看明白有没有大病医保的差别:

小明,治疗白血病一年花费40万

从上图可以看出,有了大病医保之后确实为我们省了不少钱,但依然不能完全覆盖掉医疗花费,像小明要想完成治疗,还是要自付14.3万元的。

所以,有医保也不是万能的,医保报销完剩下的部分以及不能报销的部分肿么办?

今天教大家巧用医保搭配商业保险来省钱。

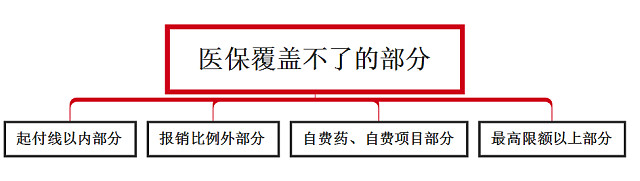

4、医保覆盖不了的,保险都能报销吗

在没有接触保险的时候,也会有这样的疑问:医保都报销了,还要保险干啥使?

其实用处可大了呢,保险可以报销医保覆盖不了的部分。

咱们来看看医保和商业保险应该怎么搭配,才能让报销的费用最大化:

1)起付线以内、报销比例以外的部分

医保报销有起付线和报销比例,所以总有部分费用是要用自己的钱支付的。这也就是平时我们所说的“医保报销后的剩余部分”。

而这部分医保不能覆盖的费用,如果买了住院万元护的话就可以把这部分钱报销回来。这两款产品都是0免赔,不管花费多少钱都能报销,而且报销比例高达90%。

2)自费药、自费项目部分

自费药和自费项目是不管医保有多强大都不管的不在报销范围内,所以这部分钱连医保卡都不能刷,只能乖乖自己套腰包了。而且自费药和自费项目因为大部分都是进口药、昂贵的治疗项目,所以还真是一笔不小的费用。

而自费药品部分如果在1万块钱以内用住院万元护就可以报销60%了;

如果超过了1万块,又含有一些昂贵的自费项目等就建议用百万医疗险来报销了:例如平安e生保2017版。

3)最高限额以上部分

如果花费达到最高限额以上,一般都是患了高费用的病症,例如癌症、器官移植等等。不管是大病还是重疾,花费还是很吓人的,一般家庭可能要付出几十万元,给个数据自己体会:

据中国平安保险公司2013年数据显示,中国恶性肿瘤的平均治疗费大约在10万-30万元。而中国目前人均年收入大约在8000元上下,即如果某个中国人得了癌症,他得为此耗费12-37年的收入。

面对几十万的治疗费,即使有医保和大病医保的情况下,也只能是报销一小部分。而治疗费的大头要想报销也还是需要保险来接盘。关于重大疾病的报销有两种保险可以覆盖治疗费:

定期重疾险:建议购买定期重疾险,首年确认了健康告知可投保后,接下来只需要按照缴费年限每年交钱就可以了,完全不用担心能否续保这样的问题。且如果确诊患了保障范围内的重疾,可先行赔付几十万元,这样就不用担心治疗时要先自己垫付那么大一笔钱了。

百万医疗险:属于短期保险,价格便宜保额高。每年需要确认健康告知是否符合才能续保。优点是不管得啥病,不管买啥药做啥治疗只要超过一万元的部分基本都是100%报销。不过要先自己垫付治疗费,后期再报销。

5、总结:

医保是大家看病时最经常使用的福利了,巧用医保可以省下不少钱!健康很重要,就医要及早。都说不要“因病返穷”,这其中还是有很多技巧可以达到的呢。

买保险不在多,基础搭配要做好:医保+商业保险的完美搭配你学会了吗?