好市多的股价在去年上涨了约50%,表现得挺不错的。但是,有外国分析师认为,好市多的估值显然是充满泡沫。

作者:Ahan Vashi

介绍

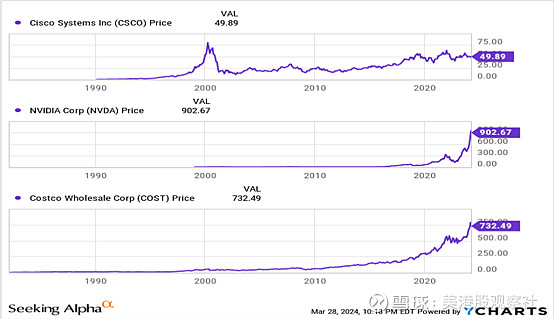

在科技股呈抛物线走势之际,人工智能泡沫的声音越来越大,然而,高得离谱的股票估值并不仅限于英伟达这样的公司。零售巨头好市多在2020-21年股价抛物线上涨的基础上,去年上涨了约50%。

来源:YCharts

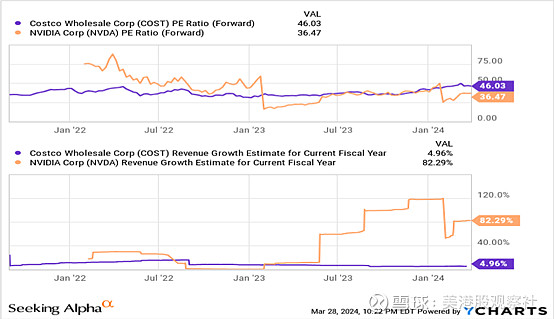

从股价走势来看,2023-24年的英伟达和2000年的思科看起来惊人地相似。话虽如此,好市多的抛物线式上涨甚至更可怕。尽管其营收以中等个位数的速度增长,但好市多目前的预期市盈率却高达46倍左右。从这个估值的角度来看,英伟达的预期市盈率约为36倍,其增长速度远远快于好市多。

来源:YCharts

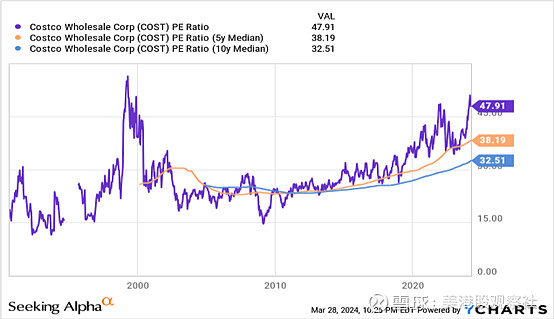

好吧,把好市多和英伟达比较可能是不公平的,但把好市多和自己比较是公平的!如下图所示,好市多的市盈率远高于历史中值,现在也非常接近成本股票1999年的峰值估值。

来源:YCharts

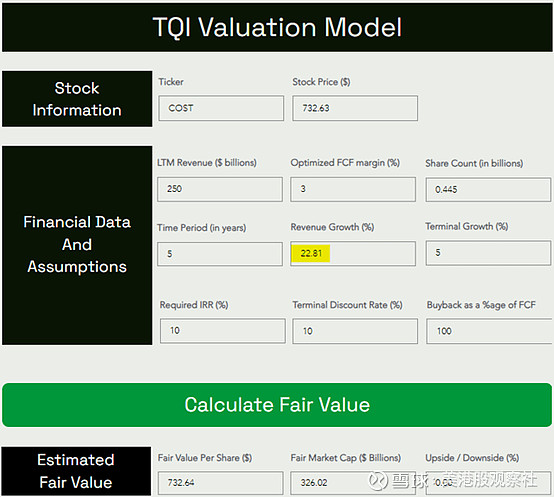

人工智能是否是泡沫还不得而知,但好市多显然是充满泡沫的。让我们对成本股票进行反向DCF分析,看看市场目前对这家零售巨头的定价是多少!

好市多的反向DCF分析

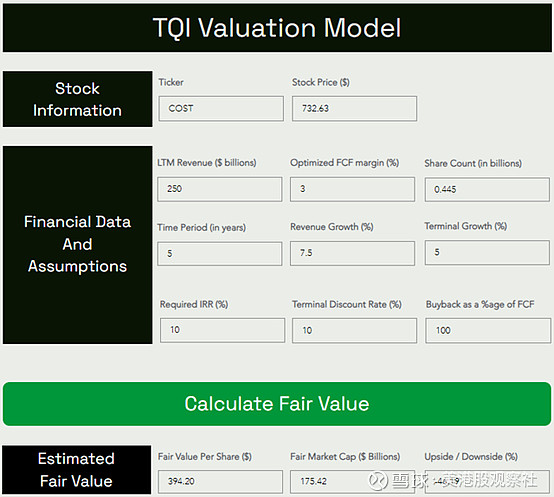

对于这个反向DCF,使用了5年的建模期,并对稳态自由现金流利润率+3%和最终增长率+5%进行了慷慨的假设。

来源:TQIG.org

根据其目前每股约732美元的股价,市场目前认为,好市多股票的5年复合年增长率约为23% !

暗示的增长有意义吗?

鉴于好市多个位数的增长率,市场对未来5年Costco股票增长速度的预期是5倍,这简直是荒谬的。是的,好市多是一个连续增长的综合体;然而,这样的定价是股市非理性繁荣的一个明显迹象。

来源:SeekingAlpha

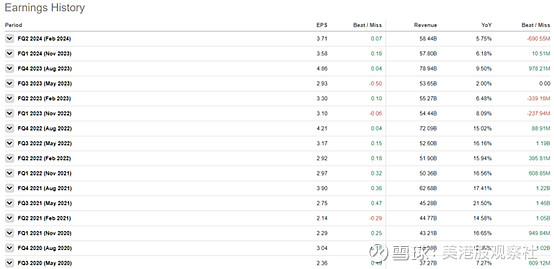

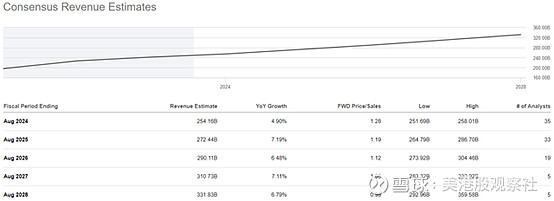

在2020- 2022年的通胀浪潮中实现了健康的两位数收入增长后,好市多最近几个季度的增长率已回落至中等个位数。而且,根据华尔街的普遍估计,好市多未来5年的年复合销售额增长率预计将达到6-7%。

来源:SeekingAlpha

如果流动性枯竭,好市多的股价可能会陷入困境,因为投资者对该股的预期与商业现实完全脱节。好市多是一家成熟但缓慢增长的零售商,其定价为高速增长。

现在让我们来看一个更合理的好市多估值。

好市多的公允价值和预期回报

考虑到Costco每年25-30家门店的扩张计划和每年3-5%的门店销售增长,相信Costco在未来五年可以实现6-9%的复合年增长率。虽然增长假设略高于市场预期,但7.5%的复合年增长率假设是合理的。

来源:TQIG.org

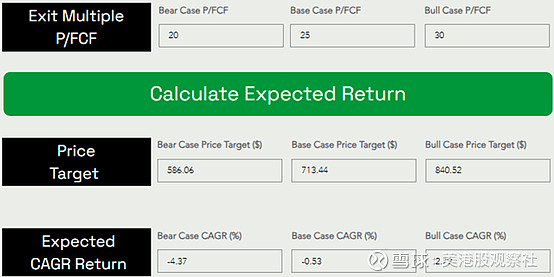

如上所见,好市多的公平价值约为每股394美元,这意味着从当前水平下跌约46%。假设一个相对慷慨的P/FCF退出倍数约为25倍,我们得到一个5年的目标价格约为每股713美元,这意味着复合年回报率为-0.53%。

来源:TQIG.org

以目前的水平来看,好市多的股票在未来5年里似乎是“dead money”。在股市中,看空好市多这样的热门股票是困难的。但是,从估值角度来讲,好市多之前的惊人反弹,确实偏离了实际。