近日,中国领先的汽车交易服务平台灿谷集团发布了2023年第一季度的财报,从业务规模、营收、利润等方面来看,灿谷都取得了不错的成绩,体现了公司转型战略的有效性和竞争优势。2023年一季度,灿谷实现收入5.43亿元人民币,其中汽车交易收入达到4.30亿元,占总收入比例达到79.2%。一季度,灿谷实现净利润7877万元,实现扭亏为盈。

转型效果显著,新车交易实现盈亏平衡。自决定战略转型以来,灿谷积极拓展汽车交易和汽车后市场服务,构建一个覆盖汽车流通全价值链的服务平台,确定了两款核心产品:灿谷好车和灿谷优车。这两个产品都利用了大数据、云计算、人工智能等技术,为用户提供了便捷、透明、优惠的购车体验。2023年1月,“灿谷优车”APP上线,加上“灿谷好车”APP,灿谷已经成功构建了以新车和二手车为核心的汽车交易完整生态。截至2023年一季度末,“灿谷好车”合作车商总数10,469家,同比增长40.8%,“灿谷优车”已有近六千二手车商注册使用,覆盖全国29省179市。

尤其是新车业务,新车交易实现盈亏平衡,商业模式持续优化。在上游,打通上游车源供应端,跟一汽集团、东风集团等知名主机厂达成合作,保障稳定的车源供应,并通过覆盖全国的仓储物流以及配套金融保险等服务高效链接下游经销商,在下游,灿谷好车已经搭建起覆盖全国、深植低线级市场的渠道网络,服务千万经销商,并赋能车商为终端消费者提供更优质的服务。截至2023年一季度末,灿谷好车合作车商总数 10,469 家,同比增长40.8%。

在经营方面,灿谷好车实行更精细化的管理,提升经营效率。灿谷对经销商进行分层管理,深耕中小厂商的业务痛点和需求并推出针对性的解决方案,提升业务转化率。2月份,灿谷好车推出会员制度,跟分层管理结合,提高服务产品的复购率和车商黏性。

因此,在一季度传统汽车销售淡季的不利环境下,灿谷好车依然取得了不错的成绩,出售了新车3867辆,环比持平,其中新能源车1,713台,新能源车渗透率超过44%,保持了超越行业的覆盖率。

灿谷优车二手车业务持续优化。灿谷优车APP于2023年1月正式上线,为全国二手车商带来了更加完整高效的服务体验,平台注册车商接近六千,用户粘性逐渐增强。目前,灿谷优车的服务已经涵盖历史车况查定、车辆评估、限时报价、在线寻车、车源发布、自营二手车采购,以及物流、金融、保险等多样功能。

公司二手车源丰富。一方面,在汽车行业十余年的积累下,公司开发了大量的优质车源,包括金融存量客户的置换二手车、资产管理部的处置车,并且进一步提升C2B车源的获取和转化能力,公司还在跟主机厂商洽谈合作,拓宽自营二手车源的来源,另一方面,4月份,灿谷优车获得线上拍卖资质,上线B2B 竞价拍卖功能,能够聚集广大中小二手厂商的优质车源。

拥抱数字化,提升经营效率。无论是灿谷好车还是灿谷优车,都依赖公司强大的数字化能力为全国汽车经销商提供安全、高效、透明、便捷的汽车信息与交易、物流、金融、保险等服务。灿谷正整体构建以及推进公司的数字化业务能力,自主搭建信息与数字化中心,形成信息化、数字化和智能化于一体的科技体系,打造属于自己的科技标签和不可复制的企业科技竞争力。目前,灿谷已经形成了一条“仓网+运网+店网+资金端”全新的数字化供应链,助力汽车商业变革。通过“灿谷好车”等APP,灿谷逐步搭建交易平台体系架构,通过不断完善,逐步提升平台效能和运营能力。2022年,凭借数字化转型成果,灿谷入围“第二届CDI 中国数字化企业TOP 30”。

4月份,灿谷从数字化进一步提升至“数智化”,上线了智能AI客服。灿谷的智能AI客服基于大数据、云计算和深度学习等领先的人工智能技术,实现自主问答、业务办理、故障诊断等一系列复杂操作,是灿谷数字化转型和创新的重要组成部分,为灿谷提升客户体验和服务效率,增强竞争力和品牌影响力发挥了重要作用。

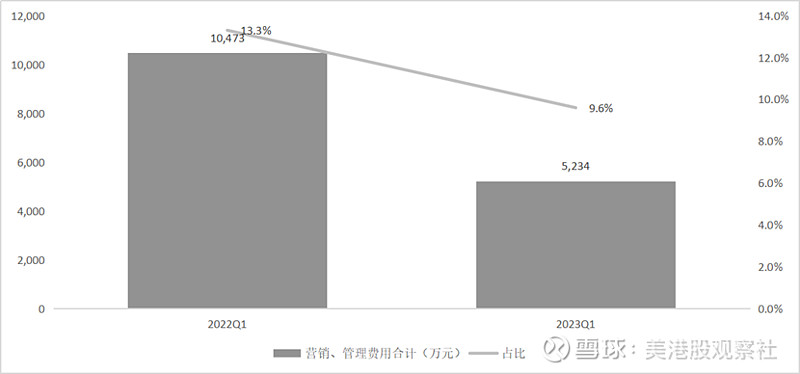

从财务上看,一季度,灿谷营销和管理费用合计5,234万元,相比去年同期的10,473万元下降了50.0%,占总收入的比例也从去年同期的13.3%下降到了9.6%,体现了在数字化驱动下,灿谷经营效率实现改善。

图:灿谷经营效率提升

现金储备充足,保障汽车交易服务平台业务高速增长。截至2023年一季度末,公司促成的汽车贷款在贷余额从2021年底的467亿减少到2022年底的256亿并进一步收缩至2023年一季度末的207亿元,传统业务有序收缩,逾期率维持在合理水平。公司账上现金和短期投资合计27.15亿元,环比2022年底的23.2亿元增加17.0%,现金储备充足,有助于公司在汽车交易服务平台转型上全面发力,抓住后疫情时代的新机遇,实现长期稳定的高效发展。

图:灿谷现金储备充裕

而从行业层面看,汽车交易服务平台具有巨大的发展空间,灿谷可实现持续的高增长。据公安部统计,2022年全国机动车保有量达4.17亿辆,其中汽车3.19亿辆,具有庞大的汽车售后市场,但是汽车售后市场的份额比例远低于国外水平,这为汽车交易服务平台提供了广阔的市场空间。而在新车市场,国内的新能源车市场与下沉市场汽车销售受到政策支持,具有高增长潜力,这为汽车交易服务平台提供了新的业务机会和竞争优势。通过数字化、智能化、一站式的解决方案,汽车交易服务平台可以为汽车产业链上下游参与者提供安全、专业、高效的服务,提升客户体验和服务效率,增强竞争力和品牌影响力,从而具有广阔的增长空间。目前,灿谷已经成功向汽车交易服务平台转型,完成了车源、渠道和客户的多重积累,并且新车交易实现盈亏平衡,在充裕的现金储备支撑下,将会加大马力进行规模扩张,从而有望实现爆发式增长。

根据管理层指引,2023年二季度,公司有望实现收入6.0-6.5亿元,同比增长106.9%-124.1%,环比增长10.5%-19.7%。而目前,在二级市场,灿谷的估值还在底部平台位置震荡,市净率仅为0.27,随着公司重回高增长,公司估值也将实现修复。