2019年和2020年PCB的上游材料覆铜板受到了市场的关注,A股的覆铜板龙头 $生益科技(SH600183)$ 在2019年至2020年底涨了202.47%。

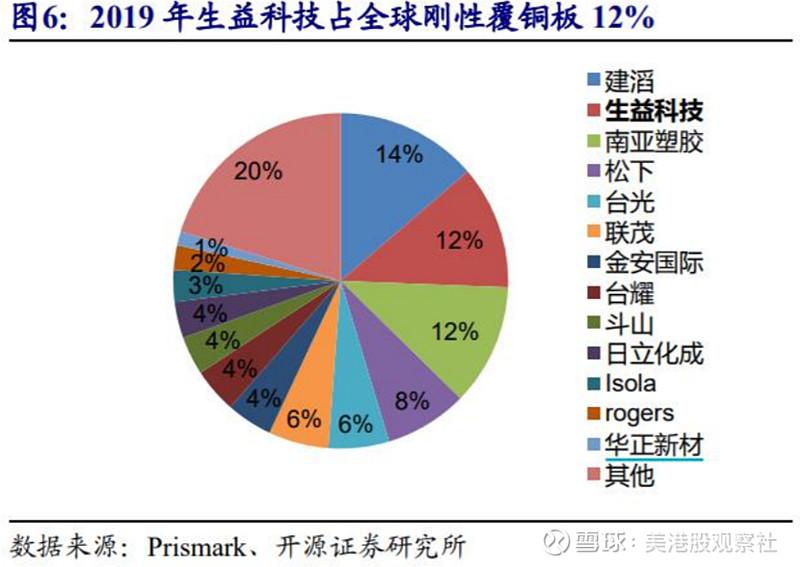

不过国内覆铜板龙头并不是只有生益科技一家,从全球刚性覆铜板市场格局来看,生益科技占比12%, $建滔积层板(01888)$ 占比14%,市占比略超生益科技,妥妥的市占率龙头。

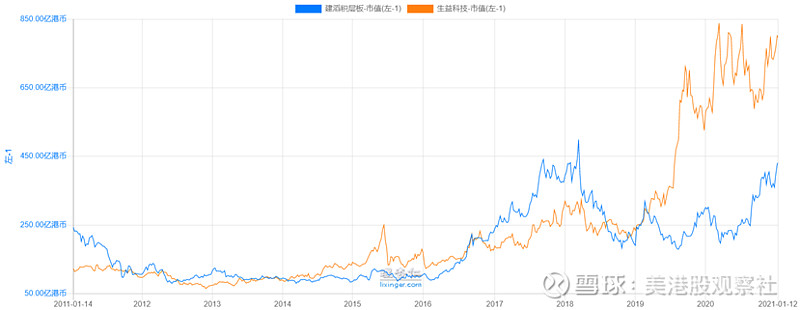

虽然都是覆铜板的龙头企业,但是建滔和生益两家公司的股价表现从2019年开始出现较大分歧。

来源:理杏仁

建滔的股价趴在底部震荡,而生益的股价一骑绝尘。

这是因为生益的覆铜板主要引用在通信行业,而建滔的覆铜板主要用在电子及汽车行业。

2019年开始大规模铺设5G基建,适用于通讯领域覆铜板需求大增,因此推动生益科技收入规模快速增长。与此同时,电子及汽车行业在这段时间较为低迷,适用于电子及汽车行业的覆铜板需求下降。

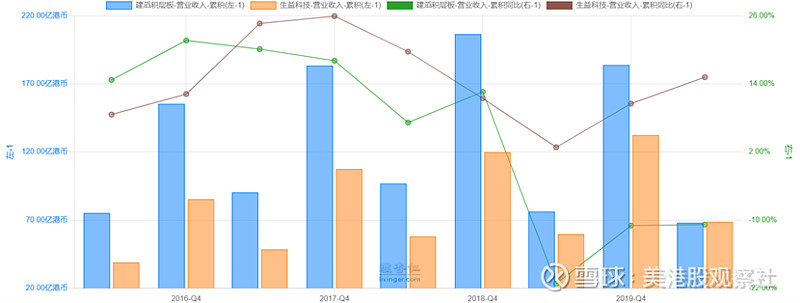

从两家公司的收入增速也可以看出这种变化,两家公司在2018年到2019年初都经历了一波行业低估。不过通讯设备需求的复苏给生益收入带来了增长,而建滔则还在负增长。在2020上半年,生益的收入体量达到建滔的级别,之前生益的收入体量一直比建滔低。

来源:理杏仁

从市场需求和企业增长两个方面来看,很容易就明白为什么生益科技的股价比建滔强势。

不过建滔的机会也来到了,首先是疫情之后,消费电子和汽车市场都在复苏,看看不断创新高的 $长城汽车(02333)$ 就能感受到汽车市场复苏有多强劲。

接着,在汽车电动化的趋势中,还给建滔带来了增量市场。

特斯拉对整车架构升级,为了减少车身通信复杂程度,使用大量PCB板代替线束的使用。普通燃油车线束总长度超过4公里,特斯拉model 3的线束长度在2公里以内。特斯拉现在的设计方案几乎就是行业标杆,其他新能源车企在架构设计的过程中也肯定会参考特斯拉。

这说明在汽车电动化的过程中,将增加对PCB板的使用量,这将会产生一个增量市场。

正是这个原因,叠加去年上半年受到疫情的冲击,覆铜板库存不足。美国放水,美元贬值,推升全球通胀。覆铜板从去年四季度开始出现明显涨价,不少券商开始预期今年一季度覆铜板价格上涨将超预期。

因此建滔积层板的股价从3块左右上涨至最高14.38,上涨超过200%,股价创出新高。

那么问题来了,在汽车电动化的趋势加持下,现在是不是布局建滔积层板的好时机呢?

在业绩增长上,因为下游景气度回升,估计会推动建滔的业绩增,所以业绩增长是大概率的事件。问题在于,现在的股价是不是已经Price in了业绩增长的信息,这就要看估值了。

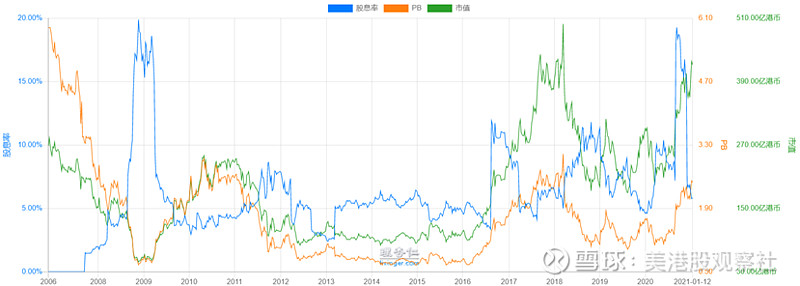

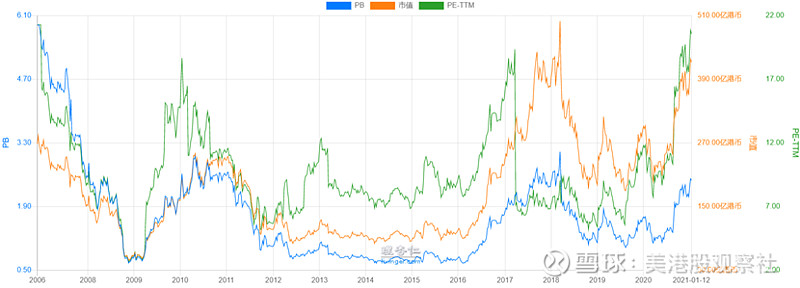

因为覆铜板属于周期性行业,并且建滔的分红非常稳定,所以我用PB叠加股息率来衡量建滔的估值水平。

来源:理杏仁

从上图可以看到,当建滔的PB处于底部,而股息率处于历史高点的时候,是非常好的投资机会。反之,当PB高股息率低的时候,股价往往是阶段性高点。

很不巧的是,现在的PB是从2009年以来第三高,而股息率回到了2017年以来的低位。

不过这并不代表现在建滔的股价就见顶了,因为现在的建滔的PE还没处于高位。

来源:理杏仁

彼得林奇曾经说过 “周期股要在高PE时买入,低PE时卖出”,这是因为公司产品涨价的时候,还没反应到财报中,不过市场预期公司业绩改善,所以股价先于财报上涨。等到股价涨到顶部了,这时候财报才披露出来,市盈率一下子下降很多。

从上图也可以看到这种规律,从过去两波上涨中可以发现,建滔的PE超过17倍的时候不是最高的时候,都是在出财报后,PE大幅下降后,股价开始见顶。2010年是PE从17倍以上下降到10倍左右,股价见顶;2017年是PE从17倍以上下降到7倍左右,股价见顶。

因此,按照过去的经验,尽管现在估值并不低,不过股价还未见顶。

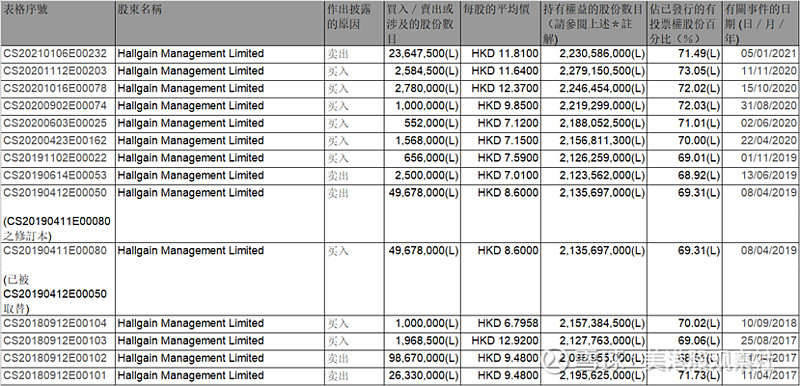

另外,还可以参考建滔大股东的操作,因为建滔的大股东非常喜欢在二级市场操作自家股票。

建滔的第一大股东是Hallgain,这是一家受创始人张国华家族控制的一家公司。

来源:建滔积层板2020中报

从2017年4月份至今,大股东买卖了13次。

来源:披露易

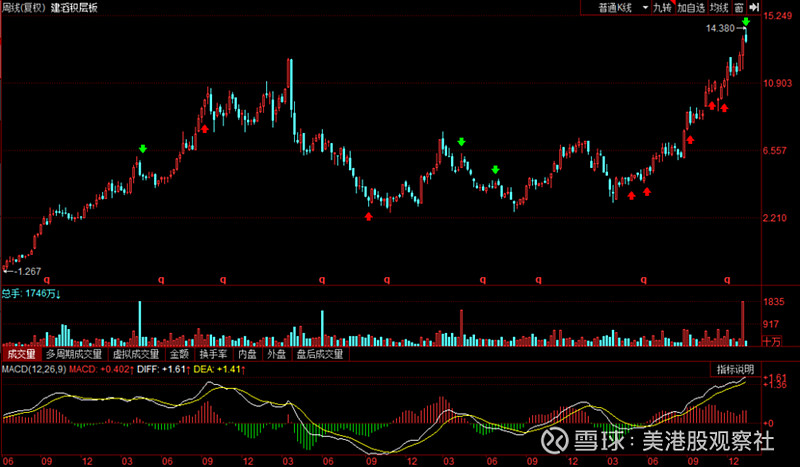

我把上表的买卖记录标注到走势图上,绿色向下箭头为卖出,红色向上箭头为买入。

行情来源:同花顺

从上图可以看到,即使是大股东操作,也不能总是做到低买高卖,例如2017年那波(上图最左边两个箭头),在上涨中卖掉后,在高位重新买回来。不过2018年的时候(上图第三个箭头)确实抄到底部了。

在2020年那波行情中,大股东一路加仓上去,直到上周,也就是1月5日,大股东在这一波行情中第一次减仓。不过也不用太担心,因为从2017年那一波来看,大股东也并没有卖在最高点。

总的来说,虽然建滔积层板在最近两年业绩增长和股价增长上落后于生益科技,不过汽车电动化正在给建滔带来增量的机会。从行业来看,汽车业的复苏推动覆铜板价格上涨,预计推升建滔的业绩增长。在估值上,虽然已经不便宜,但是还未出现见顶信号。

汽车电动化是个长趋势,即使建滔的估值不便宜,也值得关注。