7月22日,三生制药拆分下属控股子公司三生国健在科创板上市,首日涨幅达91.98%,截止8月4日,股价为47.7元|股,总市值293.93亿,市盈率151.4倍。

△图源:老虎证券

三生国健成立于2002年,主要从事开发、生产及销售单克隆抗体药物,是中国第一批专注于抗体药物的创新型生物医药企业,是一家拥有两款已上市治疗性抗体类药物的国内药企,可为自身免疫性疾病、肿瘤等重大疾病治疗领域提供临床解决方案,拥有抗体药物国家工程研究中心,运行国内生物制药公司中规模最大的抗体药物生产基地。

△图源:官网

国内生物药赛道从不缺乏选手,来看看整个市场前景如何。

2018年中国生物药市场为2622亿,有望在2023年、2030年分别达到6412亿、1.3万亿,2018-2023年、2023-2030年复合年增长率分别约19.6%、10.9%。

△图源:招股书

并且,中国单克隆抗体市场尚处于起步阶段,2018年中国单克隆抗体市场规模占中国生物药市场规模比例约6.1%,低于同期全球55.3%的水平。未来中国单克隆抗体市场将以高于全球水平的速度增长,2018-2023年、2023-2030年复合年增长率分别约57.9%、13%。

△图源:招股书

总体看,赛道还算可以,又有国内顶尖的价值投资机构——高瓴资本入股。曾有“被选中的股票,大多身价暴涨”传说的高瓴,持仓被股民争相抄作业。那么,选手的基本面如何呢?

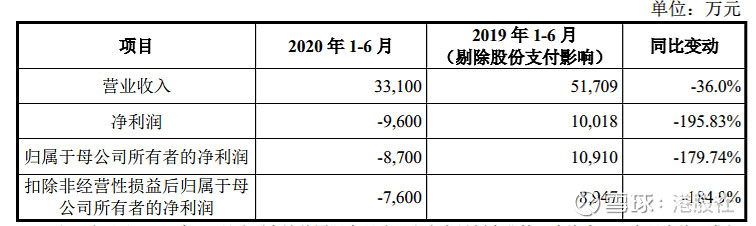

财务方面,三生国健2017-2019年的净利润持续下滑。2019年,实现营收11.77亿,同比增长3.08%,归属母公司股东的净利润2.29亿,同比下滑37.97%。今年上半年预计收入为3.31亿,较2019年同期下降36%,归母净利润为-8700万,同比下滑179.74%。

△图源:招股书

对应毛利率为91.22%、90.11%及88.06%,呈逐年下降趋势,有新建成转固生产线的折旧对制造费用的影响,增加了生产成本。另外,受市场竞争程度及政策原因变动等影响,公司主营产品销量、售价都受到影响。

据了解,公司主要收入来源于“益赛普”,这款药物占公司主营业务收入的比例为100%、100%、99.84%。这是中国首个上市的全人源抗体类药物,是中国风湿病领域第一个上市的肿瘤坏死因子(TNF-a)抑制剂,也是中国风湿病领域第一个上市的生物制剂。

△图源:网络

在产品渗透、渠道下沉中,益赛普存在风险,如基层市场医疗水平与医疗意识均相对落后于市级以上医疗机构,其次病人整体支付能力也低于市场以上市场。此外,同类竞品中有欣普尼、类克、修美乐等一众药物,都被纳入国家医保目录。仅修美乐产品降幅就超83%,这可能导致益普赛因竞品下调价格进而减少利润。

依次分别为:欣普尼、类克、修美乐,△图源:网络

另一款自主研发的产品重组抗CD25人源化单克隆抗体注射液II(健尼哌)于2019年10月上市销售,销售收入约190.23万,主要用于预防肾移植引起的急性排斥反应,可与常规免疫抑制方案联用,该药物属细分赛道,整体规模很小。并且,高昂的价格也限制了患者的自由选择,同类竞品有诺华制药的舒莱,于2002年在国内上市销售。如果未来国内肾移植手术量增长、或者其他同类药物得以普及,健尼哌的经营业绩将产生不利影响。可见,三生国健的护城河还不够深。

△图源:网络

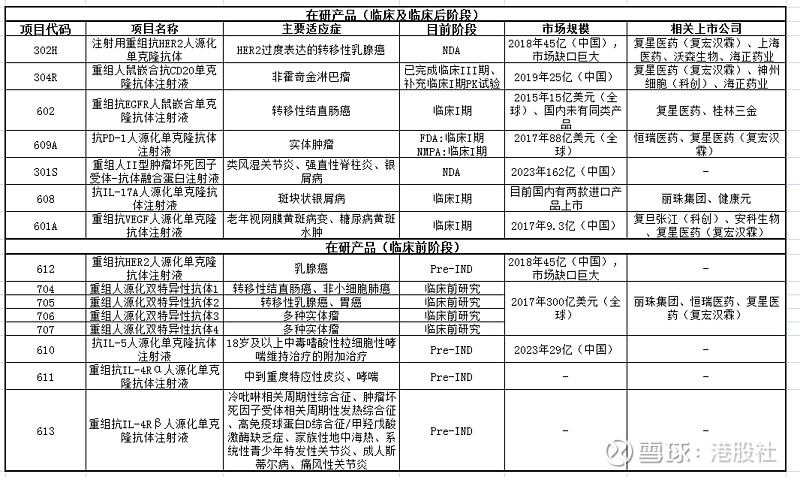

目前,三生国健在研产品有8个处于临床及临床后阶段,包括抗肿瘤药物“注射用重组抗HER2人源化单克隆抗体”、“重组人鼠嵌合抗CD20单克隆抗体注射液”、“重组抗EGFR人鼠嵌合单克隆抗体注射液”、“重组抗PD-1人源化单克隆抗体注射液”,涉及乳腺癌、非霍奇金淋巴瘤、结直肠癌及实体肿瘤。此外,还有自身免疫性疾病药物、眼科疾病药物及治疗哮喘的药物,以及7个处于临床前阶段的主要在研产品。

△图源:据资料整理

如果成功上市,可为公司带来可观收入。不过,年初疫情,医疗人员都在抗疫防疫,导致人手不足、延迟开工、临床试验放缓,这将拖慢几款在研产品的进度,而生物医药研发周期长、经费多,加之产品上市后表现仍存在不确定性,这也是未来的一大风险。

投资神话高瓴也没能坚定市场的信心。当初,高瓴7块钱重仓的三生制药,在传分拆子公司三生国健科创板上市后达14块就利好出尽。接下来便是跌跌不休,每日高开低走已成戏码,之后一直在9块左右徘徊。多少韭菜被埋,挥泪割肉……

△图源:网络

三生制药、三生国健AH股同频下跌的股价,也证明了两家公司的基本面都不足以让市场买单。据三生制药2019年年报,分拆出来的三生国健主营产品益赛普销售占三生制药销售总额的21.4%,可见母公司实力更强,却依然撑不起这日渐下跌的股价,换言之,稍逊一筹的子公司三生国健能走多高呢?

总体看,今年疫情给社会运行各环节按下了“暂停键”,延迟开工、运输受阻等情况给三生国健销售、生产、研发等造成一定影响。不过,疫情也利好药企上市,医药股更是走出长牛行情。在百花齐放的医药股中,三生国健显得了无颜色。

因此,三生国健如果无法持续推出具有竞争力的新产品并不断改进,可能会导致市场份额下降。另一方面,随着纳入医保竞品的数量增多,将进一步加剧益赛普在国内市场上所面临的竞争程度,也对公司业绩、财务状况产生不利。另外,药物研发的高投入、高技术、高风险及周期的特点,受不可预测因素的影响,也让三生国健的前景蒙上一层阴影。

这波吹起来的三生国健,很快要打回原形了。 $三生国健(SH688336)$ $三生制药(01530)$ $三生制药(SSRX)$