全球视角下再看中国再保险:

Sigma报告中可见,美国一个国家保费收入就占了全世界40%份额,这也是巴菲特的伯克希尔哈撒韦靠做再保险能成长为世界级巨头的依托所在——美国直保市场世界最为发达。相比中国为成立再保公司设立的高门槛,美国设立再保险公司门槛极低,以至于全国有140多家再保公司(2011年老数据,现在应该有变动但不会太大)。但即使有伯克希尔这样的再保巨头和众多的中小再保公司,相对于美国占全球40%的巨大保费体量,与其匹配的再保市场仍然是远远不足的。以至于原中国保监会副主席周延礼曾说:“尽管美国的金融市场非常发达,但是美国的再保险市场非常落后,这是美国金融市场发展的短板之一。保险具有管理风险的功能,美国经常出现经济危机的原因与缺少再保险市场是有直接联系的”。

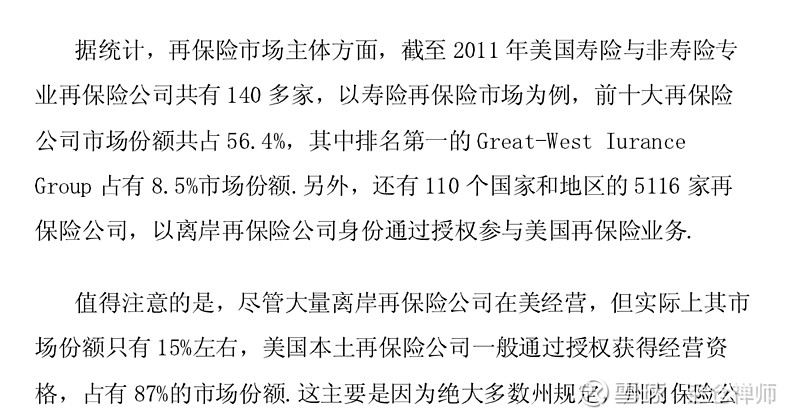

还有一个需要强调的就是,经营再保虽然门槛不高,市场准入相对宽松,但是能开张和能做大做好绝对是两码事,这之间的巨大区别如同开一个烟酒糖茶的小卖部和经营沃尔玛的区别。再保险公司的发展依赖于规模经济(Economies of Scale)和范围经济(Economies of Scope)带来的分散效应,而以中小再保公司的体量,是很难形成规模优势和范围的分散化的。美国再保市场的分布就是一个明显的例证,以美国寿险再保市场为例,前十大巨头占据56.4%份额,龙头一家就占8.5%,这还是十年前的老黄历数据,到目前由于市场竞争的马太效应只能是更为集中而不是分散。再保作为风险“稳定阀”的特殊性,此行业不像银行、证券和直保,弄个十几亿几十亿就可以玩的转也能玩的好,而是至少需要上百亿的资金池规模才会形成一定的规模效应优势,而且还需要身后有大金主做隐形兜底,直保公司才敢放心,也才能够可持续发展。且大型再保巨头由于业务种类和覆盖区域更为广泛,具有显著的大数据优势,这个巨大护城河中小再保公司也根本无法逾越。

Sigma报告中还可见,中国目前为世界第二,一个国家保费收入就占了全世界10%份额。所以其实和美国面临的情况一样,相对于中国占全球10%的巨大保费体量,与其匹配的再保市场仍然是远远不足的,而这个再保市场中的一半多再保业务是由单独一家公司也就是中再承担的,这个担子可以说非常之重。那么为了承接这个直保市场的巨大分保体量,迫切需要加快发展中国再保险市场,有两个入手点,分别是做大和做强:一是做大——设立更多有实力的再保公司,我们欣喜地看到中国农业再保险的成立便是这个思路,引进更多的国外再保巨头也算是吧(但是引进这个方法其实是很危险的,当太多的再保市场份额被外资再保险掌控,一旦发生系统性金融风险则国家通过再保调节金融安全的掌控能力尽落他人之手。所以即使美国这样的国家,境外再保险只能占到15%份额,本土再保险占到87%大头。并且,一旦发生国际政治变幻导致的制裁风险,外资再保公司可以在一夜之间翻脸拒绝承保,俄罗斯可以看作是一个实证型压力测试);二是做强,那就是给予再保龙头中再集团更多的政策扶持和市场扶持,政策扶持的效果由于时滞会比较慢,且加入世贸后中国对再保市场有开放承诺因而会比较有限;而资本市场扶持效果会绝对的显而易见,发行股票募集资金可以迅速使中再的承接能力更强。