业务特征

中电14所是国内雷达的翘楚,而$国睿科技(SH600562)$ 作为中电14所借壳上市平台,当前注入的主要资产是国瑞防务的军贸雷达。该部分雷达主要是以出口为主。而军贸只有国内10家相关的企业具备资质。所以国瑞防务一般通过中电14所以及其他军贸企业销售。中电14所是它的主要交易对象,业务能占到总额的60%左右。

按照雷达的用途不同,合同交付期一般是1~3年,假如是地面雷达则一年交付,如果是配套的类似机载雷达,可能要随其他企业的生产周期而进行交付。

订单追溯

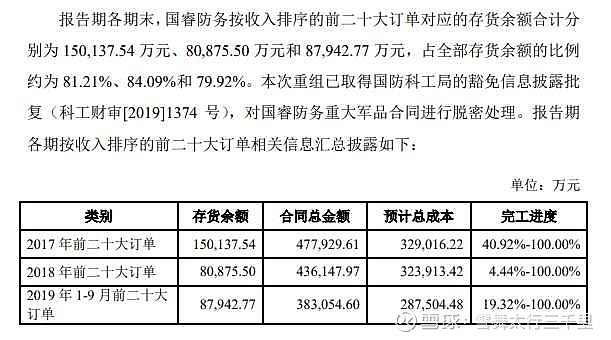

在国睿防务2018年注入上市公司的时候,显示公司截止2019年9月在手前十大客户的订单有130亿,毛利率约36.8%(合同额130亿,总成本95亿).按二十大订单占比85%算则 全部订单约153亿,年均订单愈50亿。2019年雷达存货为30亿(见下图)最近两年年以来交付的雷达装备及相关系统合计43亿。那么问题来了,这150亿订单如果真实存在,叠加不断新增订单,那么该到交付期了。

业绩爆发前夜

从上我们分析,2019年三季度末全部订单约153亿,年均订单愈50亿。2019年雷达存货为30亿,最近两年年以来交付的雷达装备及相关系统合计43亿。那么问题来了,这150亿订单(三年周期)如果真实存在,叠加不断新增订单,那么该到交付期了。

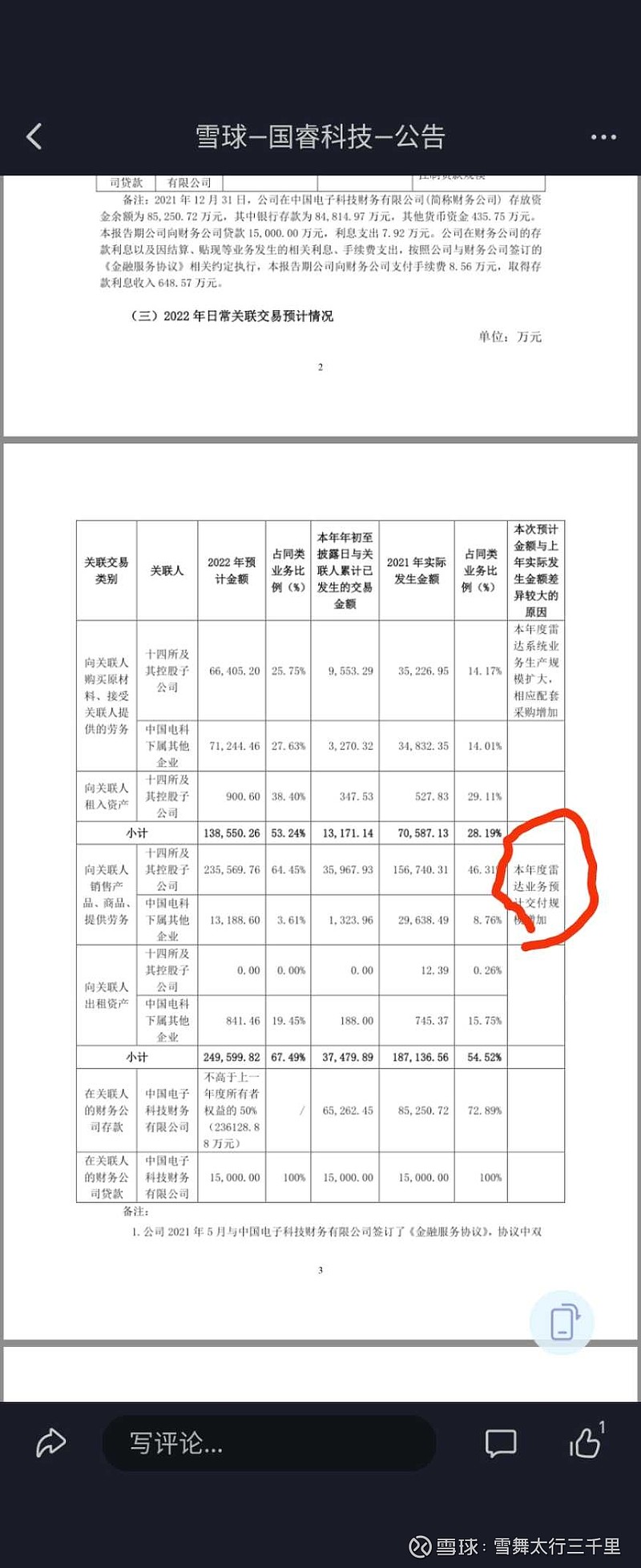

2022年按照公司公布的预计关联交易数据看,将完成交付结算23亿。2021年公司雷达相关收入为20亿,按2021年与中电十四所关联交易15.6亿计算,非关联交易雷达为4.5亿,那么今年雷达交付约28亿,而中报只完成了11亿,下半年尤其四季度依旧有大的放量。

而随着时间推移,更大规模交付也将在不就集中释放,特别注意到是公司存货一直保持20亿规模(如2022Q3为22.6亿之多)应收账款接近30亿。即便按照此前130亿订单计算,累计到今年雷达相关收入预计不超过70亿(分别为2020年的23亿,2021年的20亿,假设2022年的28亿),那么2023年将存在60亿交付安排……那将是十几甚至20亿利润,接近过去三年的利润总和,同样问题来了,有这个制造能力吗,存货23亿远不足以完成,怎么办呢?可能有短期融资发债吗?

但短期看,公司对2022年关联交易提高到去年150%,全年业绩大增是有保障的。

订单还在爆发

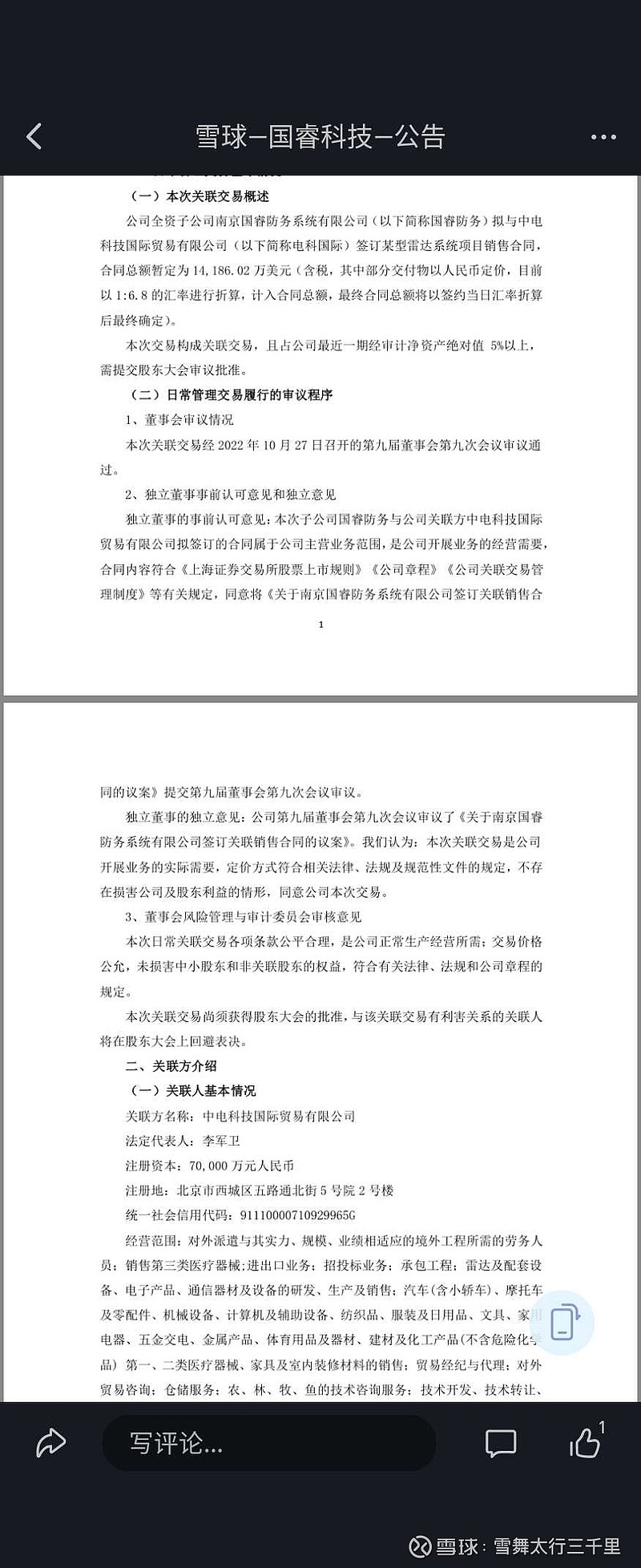

近期公布的订单情况显示,这次交易对手不是中电十四所,而是中电科技贸易。

公司在10月份公布的1.4亿美金雷达订单属于非中电十四所合同,侧面证实巴铁追加J10CE以及阿根廷购买枭龙合同签订。

总结

随着订单进入交付结算末期,叠加人民币贬值(增加利润率10%多),公司业绩经过三年蛰伏,将出现爆发性兑现,有望成为十亿级军品利润的军工企业。而我们注意到港资今年二季度以来持续加仓,从6月底的700万股加仓到十月底的1500万股,而冯柳管理的临山一号远望基金也一举买入一千万股,聪明资金已经开始明目张胆买入。

风险因素:订单注水或撤销,原材料价格上涨吞噬利润,部分订单交付但相关国家不能支付款项,疫情原因导致交付推迟,轨交业务亏损。

@戴雨峰 @酸奶水果投资 @神秘亚马逊 $国防军工ETF(SH512810)$ $军工ETF(SH512660)$

全部讨论

这个算法不太对吧,前20大订单应该从2017年开始就确认了,2017年确认了16.7亿,2018年确认了14.6亿,2019年前三季度确认了11亿(这个都是前20大的,推算全部确认的话还要除以90%),2019全年全部应该是24.3亿,再加上20年、21年、22年分别确认20.2、22.85、28(预期),全部加起来是130亿,基本已经确认完了,当然这是没有增加2020年以后的订单

1、尽管国睿科技三季度单季业绩不太理想,但主要是行业结算问题,三季度主要军工股的单季业绩普遍都不佳,除了结算原因外,我觉得也有可能出于保密原则(不想过早让外界知道过多的详细数据),以麻痹敌对势力(下次公开2022年年报和2023年一季报要等到2023年4月,相差近半年时间);

2、同意楼主的四季度有15亿收入的判断(...........具体不展开了!),结合往年四季度的利润一般是前三季度的1.8倍左右计算,再结合光大证券等券商9月份的研报,故认为全年有6.5亿左右的业绩,约0.52元,密切关注近期可能的三季报券商研报;同时2022年还是在三年前定增收购的业绩承诺期内,业绩理应会有保证。

3、我也乐观判断2023年订单将大幅释放:

一是因为疫情,原有订单有延迟交付的可能(.........具体不展开了!);

二是明年6月18日有大量限售股大幅解禁流通,需要业绩大幅释放来推动股价上涨;

三是最晚明年上半年,快的话今年年底前,会有资产注入和股权激励的草案出台,至少会有一个落地,尤其是资产注入,包括14所也将兑现当年避免同业竞争的承诺。

4、密切关注今年珠海航展的新签订单情况,性价比加上大国影响力倍增、叠加全球局势极度紧张之下的必然,应该会有更大斩获。

5、军工是未来3年的长逻辑,也符合大会精神(第二个100年),不少军工个股已经逆大盘走出较为稳健的上攻行情,所以本人目前重仓持有国睿科技和国防ETF,但搞不懂为什么国防TEF为什么没有将国睿科技纳入成分股?!@国防ETF

$国睿科技(SH600562)$ $国防ETF(SH512670)$ $上证指数(SH000001)$ @今日话题

从公司公布的2022年关联交易计划里,2021年与中电科14所关联,交易额15亿占同类业务收入的45%,反算这个值为33.9亿恰好等于2021年全年营业收入,那么按照2022年关联交易计划23亿,占全部收入的65%,测算公司2022年的营业收入目标预计为35亿元。截止到2022年三季度末,公司的营业收入为20亿元。不出于意外,四季度公司的营业收入是按照15亿元计算,约等于2022年上半年的总和。考虑到雷达业务收入毛利率更高,2022年的业绩更值得期许。不过略微让人担忧的是轨道地铁板块今年的经营受疫情影响表现持续悲观。

19年150亿的订单,20年,21年,22年不管是算上存货还是交付的,这数都不对啊,而且还有这几年新接的啊

东财股吧有个大户貌似持仓60万股,也是执着于公司订单结算来临。奇怪过去解密的订单确实没执行兑现多少,寒了机构散户的心。希望不是造假的订单。

我不知道还有什么超预期的东西存在有的就是越涨越嗨越遐想连篇,热钱或趋势投资者会越多,散户化的机构也来凑热闹,但股价上涨是资金堆积起来了,警惕资金持续性。

老哥,我对国睿研究肯定没有你深入,想探讨一个问题呀,假设明年真能达到你说的这个一二十亿的利润,后面几年还能在这个基础上持续增长吗?如果后年又降回来,那恐怕明年这个一二十亿的利润只能当成一过性的来看待,给不了好估值的,能不能继续高增长就得看最近一两年接的订单怎么样了,这个需要持续的跟踪,不知道你考虑过吗

$军工ETF(SH512660)$ 最近朋友们都说国睿走势比较特立独行:周一随军工大涨后 没有随军工回调,反而日日小阳线推高 期间港资从高点1576万股减仓到昨日1320万股,融资融券保持稳定。揣测市场认识到公司在军工板块估值洼地叠加业绩爆发预期和明牌基金效应导致的关注提高和认可。

国睿科技可望年利润逼近20亿,估值逼近600到800亿

$国睿科技(SH600562)$ $航天彩虹(SZ002389)$