最近一段时间读煤炭公司的财报和研报,发现理解一份煤炭行业的财报还需要很多煤炭行业的基础知识,于是边查资料边总结,总结下来有六方面的煤炭基础知识需要了解:类、产、运、供、需、价。希望可以给想了解煤炭行业的球友提供一点方便,收集整理材料不易,欢迎转发、点赞、评论,打赏。

一、类

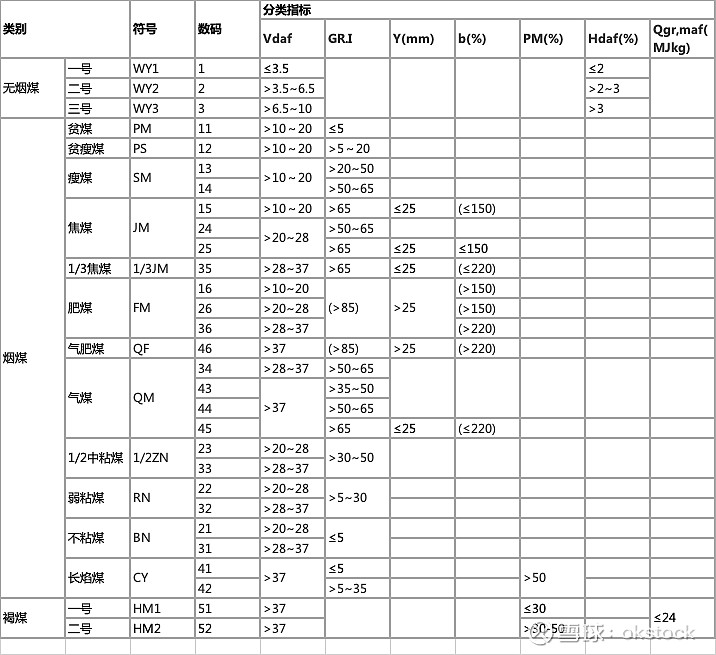

1、煤炭品种分类

中国煤炭分类国家标准(GB/T 5751-2009)按煤的煤化程度根据干燥无灰基挥发分(Vdaf)等指标将煤分成褐煤、烟煤和无烟煤三大类。再按煤化程度的深浅及工业利用的要求,将褐煤分两个小类,无烟煤分成三个小类,将烟煤分成十二类。

用干燥无灰基挥发分Vdaf=10%作为烟煤与无烟煤的分界值,小于该值的煤为无烟煤,大于该值的煤划分为烟煤;采用无灰恒湿基高位发热量Qgr,maf=24MJ/kg作为褐煤与烟煤的分界值,大于该值的煤为烟煤,小于该值的煤划分为褐煤。

根据粘结指数G(指有机物热分解后的粘结性能,粘结指数越大表明煤炭粘结性越强,越适合用于炼焦)可将烟煤进一步分为贫煤、贫瘦煤、瘦煤、焦煤、1/3焦煤、肥煤、气肥煤、气煤、1/2中粘煤、弱粘煤、不粘煤、长焰煤 12个煤种。

根据煤炭用途,可分为动力煤、炼焦煤、化工煤及其他。动力煤主要依靠煤炭燃烧产生的热值发电、发热,重点关注煤炭发热量,煤种包括褐煤、无烟煤、长焰煤、不粘煤和贫煤;炼焦煤主要用于冶金、炼焦,对煤炭粘结指数要求较高,包括气煤、肥煤、气肥煤、1/3焦煤、焦煤和瘦煤,其中焦煤、肥煤为炼焦骨架煤种,主用于炼焦,气煤、气肥煤、1/3焦煤、瘦煤为炼焦配煤,此外贫瘦煤、1/2中粘煤、弱黏煤虽粘结性不强但也可用作过渡煤配合炼焦;化工煤主要用于生产能源化工产品,煤种与动力煤相似,包括褐煤、无烟煤及部分烟煤等。

2、煤炭质量指标

1)水分,包括外在水分和内在水分,外在水分是指在开采、运输及洗选过程中附在煤表面的水分,易蒸发、去除,与煤质无直接关系;内在水分是植物变成煤的水分,较难去除,在煤炭燃烧时会蒸发成水蒸气,消耗热量。煤炭内在水分越大,质量越差,动力煤水分每增加2%、发热量降低100kcal/kg,炼焦煤水分每增加1%、结焦时间延长5-10分钟。煤炭销售时,一般规定全水标准,若超过这一标准就需在煤炭吨数中扣除超出部分。

2)灰分,指煤在彻底燃烧后的残渣,分为内在灰分和外在灰分,外在灰分是开采过程中混入煤中的顶底板和矸石,易去除,内在灰分为原来存在于成煤植物中的矿物质,较难分开。一般而言,灰分越大、发热量越低、排渣量增加,动力煤灰分一般需小于35%,其中褐煤需小于30%,炼焦煤灰分需小于12.5%。

3)挥发分和固定碳,挥发分的主要成分是甲烷、氢及其他碳氢化合物,固定碳是指除去水分、灰分和挥发分的残留物。

4)发热量,指单位质量的煤完全燃烧时产生的热量,是衡量动力煤质量的重要指标,分为高位发热量和低位发热量,低位发热量为高位发热量减去水的汽化热,是国内衡量发热量的常用指标。根据国家分类标准,发热量约在2000-3000K、3000-5700K、5700K-6500K、6500K以上的煤炭,分别称为低热值煤、中热值煤、高热值煤和特高热值煤。

5)全硫,为煤炭中的有害物质,分为有机硫和无机硫,有机硫与煤的有机质结为一体较难清除,一般低硫煤以有机硫为主,洗选后精煤全硫因灰分减少而增高。无机硫主要为硫化物,在高硫煤的全硫中占比较大。全硫越大,煤炭质量越差,还会造成空气污染,工业生产中动力煤要求全硫小于2.5%,其中褐煤需小于1.5%,炼焦煤全硫需小于1.5%。

6)煤中的磷,主要为无机磷,是影响炼焦煤质量的重要指标,煤中磷炼焦时会全部进入焦炭,使得冶炼的钢铁冷脆。我国煤炭中磷的含量较低,普遍不超过炼焦煤0.1%的工业要求。

7)粘结指数,是判断炼焦煤质量的重要指标,通常粘结指数越高,煤炭粘结性越好。

8)机械强度,我国大多数无烟煤的机械强度较高,一般为60%-92%,也有少量煤炭煤质松软、机械强度差。

9)煤的活性,指一定温度条件下煤与不同气化介质的反应程度,活性越强,煤炭在气化、燃烧过程中反应越快、效率越高。

10)煤的结渣性,指煤灰在气化或燃烧过程中成渣的特性,在煤气化时,煤灰结渣严重会导致停产,需要选择不易结渣或轻度结渣的煤炭用作气化原料。

11)煤的热稳定性,指煤在高温燃烧或气化过程中热稳定程度,热稳定好的煤不易破碎,热稳定性差的煤炭在燃烧或气化过程中迅速裂成小块或煤粉,工业锅炉和汽化炉对煤粒度大小有明确规定,要求煤有足够的热稳定性。

11个指标中,水分、灰分、全硫、煤磷、结渣性为煤炭的负向指标,指标越小/低,煤炭质量相对越高;

发热量、粘结指数、机械强度、活性、热稳定性为煤炭的正向指标,指标越大/高,煤炭质量相对越高;

挥发分和固定碳为定性指标,用于区分煤炭种类,动力煤挥发分高易燃烧,但对于炼焦煤而言,挥发分高降低锅炉效率。煤炭质量指标较多,组合起来判断困难,实际生产消费中,主要关注煤炭水分、灰分、全硫,动力煤重点关注发热量,炼焦煤重点关注粘结指数。

3、分类储量和区域分布

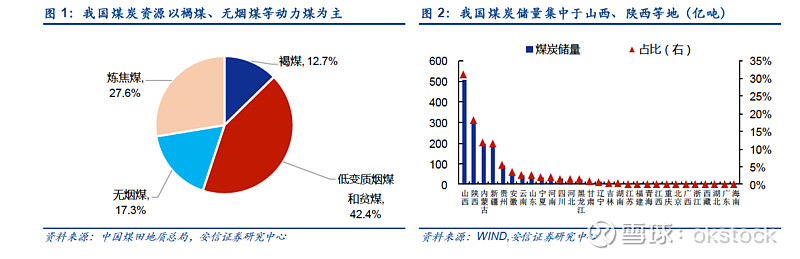

我国煤炭资源丰富,2020年煤炭资源储量为1622.9亿吨,占全球总储量的15.1%。煤种以褐煤、无烟煤等动力煤为主,炼焦煤较为稀缺,根据中国煤田地质总局第三次煤田预测结果,全国已发现的煤炭资源中,褐煤、低变质烟煤(长焰煤、弱黏煤、不粘煤等)和贫煤、无烟煤资源量占比分别为12.7%、42.4%、17.3%,炼焦煤(包含肥煤、焦煤、瘦煤、气肥煤、气煤、1/3焦煤)占比为27.6%,而炼焦煤以气煤为主,稀缺炼焦煤(肥煤、焦煤、瘦煤)合计占比仅为50%左右。

区域分布上,我国煤炭呈现出“西多东少、北多南少”的地理特征,山西煤炭储量遥遥领先,2020年资源储量约500亿吨,占全国的31.3%,其次为陕西、内蒙古、新疆,煤炭储量也在百亿吨以上,而北京、广东、浙江等7个省/直辖市储量不足亿吨。

根据《全国矿产资源规划(2016-2020年)》,我国共有14个煤炭能源基地,包含162个国家规划煤矿,超过95%的煤炭资源均位于这14个煤炭基地中。其中,山西的晋北及晋中基地、山东的鲁西基地、安徽的两淮基地以及云贵基地部分矿区的炼焦煤资源较丰富,其余基地则以生产褐煤、无烟煤、长焰煤、不粘煤等动力用煤为主。

二、产

1、开采

煤炭开采方式:以地下开采为主

根据煤炭储藏条件的不同,煤炭开采可分为露天煤矿开采和地下煤矿开采。露天开采是指将覆盖在煤层上的土壤和岩石全部移除,露出煤层,再进行采掘。地下煤矿开采是指从地面向地下挖掘巷道通达煤层,并采用一定的工艺技术和工具设备开采煤炭。

相较于地下煤矿开采,露天开采具备开采成本低、资源回采率高、基建时间短、采矿风险小等优势,缺点是容易造成环境污染。但露天开采对煤矿要求较高,能否采用露天开采,主要参照剥采比指标,即开采单位有用矿物资源需要剥离的固体覆盖物多少,当煤矿埋藏较深时,露天开采剥采比较高、开采成本较大,更适合地下煤矿开采。

我国煤炭资源多数埋藏较深,适合露天开采的煤矿占比不到12%,主要分布在内蒙古、云南、山西、新疆等地。内蒙古是我国露天煤矿数量最多的地区,约有200多座,包括哈尔乌素、黑岱沟、胜利西一等大型露天煤矿,其中哈尔乌素年核定产能超3000万吨,黑岱沟核定产能超2500万吨。其余露天煤矿则主要分布在云南、山西、新疆等地,数量基本在50座以下,我国最大的露天煤矿安太堡坐落于山西,总探明储量126亿吨,截至2015年可采储量5亿吨,核定产能3000万,剩余开采年限为17年。

2、洗选

煤炭洗选是清洁煤炭加工方法的一种,利用煤炭颗粒与其他杂质的物理、化学性质不同,去除煤中的矸石、灰分、含硫物及其他杂质。原煤通过洗选加工后,可分为洗精煤、洗中煤、煤泥和尾矿,精煤有用矿物质含量较高、适用于冶炼加工;洗中煤是还需要进一步加工的中间产品,可用作电站锅炉燃料;尾矿的有用矿物含量很低,难以工业利用。

一般来说,洗选可去除煤炭50%-80%的灰分,30%-40%的全硫(或60%-80%的无机硫),而动力煤灰分增加1%,发热量下降200-360J/g,每度电的标准耗煤量增加2-5克;炼焦煤灰分每增加1%,炼铁的焦炭耗量降低2.66%,炼铁高炉的利用系数提高3.99%,煤炭洗选能够提高煤炭质量。

上世纪我国煤炭洗选行业发展较慢,原煤入选率不足30%,2000年后,随着工业化进程加快、清洁煤炭工艺兴起,煤炭洗选能力迅速上升,截至2017年末我国选煤厂超过2300座,原煤入选能力达到27亿吨,入选量24.7亿吨。《煤炭工业发展“十三五”规划》中明确提到,要将原煤入选率提升至75%以上,显著提高煤炭产品质量,加快清洁煤电发展,截至2020年末原煤入选率为74.1%。2021年末,中国煤炭工业协会发布《煤炭工业“十四五”安全高效煤矿建设指导意见》,提出2025年原煤入选率达到95%以上。

三、运

由于我国煤炭供需区域分离,生产地主要位于西北地区,而消费地集中于华东、华南地区,导致了煤炭“北煤南运、西煤东调”的运输格局。我国煤炭运输方式分为铁路、水路、公路三种,以铁路、水路为主,公路为辅,形成了“九纵六横”的煤炭物流通道网络。

煤炭铁路运输以晋陕蒙云贵地区的煤炭外运为主,形成了“七纵五横”的铁路运输通道,运往京津冀、华东、华中、东北等地。“七纵”包括晋陕蒙矿区的焦柳、京九、京广、蒙西至华中、包西,云贵矿区的南昆纵向通路,以及新疆的兰新、兰渝纵向通路;“五横”包括晋陕蒙的北通路、中通路、南通路,蒙东矿区的锡乌、巴新横向通路,云贵矿区的沪昆横向通路。北通路承担了铁路运输的主要运力,其中大秦铁路设计运力达4.5亿吨,由山西大同发往河北秦皇岛,是“西煤东运”的运输主力。2020年全国铁路煤炭发送量为23.6亿吨,其中大秦铁路煤炭发送量5.4亿吨,占比达23%。

水路运输包括海运及内河运输两种方式。海上运输通常是铁路运输的延续,煤炭通过铁路或公路从生产基地转移至沿海中转港口,再由海轮运往沿海目的地。根据港口功能,可将运煤港口分为北方下水港和南方接卸港,北方下水港包括秦皇岛、天津、唐山、黄骅、青岛、日照、连云港等,南方接卸港包括防城港、上海港、宁波港、广州港、镇江港等。2021年沿海港口煤炭吞吐量为17.9亿吨,主要依靠环渤海港口,煤炭吞吐量占比超40%。内河运输通道主要包括长江和京杭运河,京杭运河将山东、安徽等煤炭基地的煤炭运往长三角地区,长江干线则连接长江四港宜昌港、武汉港、芜湖港、南京港。2021年内河港口煤炭吞吐量为10亿吨,主要依靠苏州港、泰州港、南通港等。

四、供

1、国内

煤炭产量:以动力煤为主,产能集中于晋陕蒙地区

我国是煤炭生产大国,近十年来煤炭产量占全球比重均在40%以上,2020年煤炭产量达39亿吨,占全球总产量的比重为50.4%,2021年我国煤炭产量进一步增长至40.7亿吨。

分煤种来看,我国煤炭生产以动力煤为主,且占比呈小幅增长趋势,2021年动力煤产量达34亿吨,占全国煤炭总产量的比重达83.5%,较2020年的82.7%上升0.8个百分点。2021年我国炼焦煤产量为4.9亿吨,近年来炼焦煤产量占比持续下降,由2015年以前的超13%降至当前的12%。

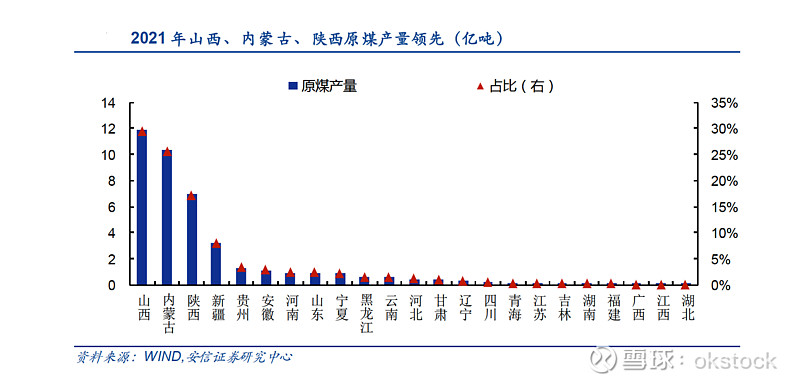

分地区来看,受煤炭资源分布限制,我国煤炭生产集中在山西、陕西、内蒙等煤炭资源丰富的地区,自2016年煤炭十三五规划要求煤炭行业去产能以来,煤企低效无效产能逐渐被清退,煤炭生产重心进一步向资源禀赋好、开采条件好的“晋陕蒙”地区集中,2021年山西、陕西、内蒙古原煤产量分别为11.9亿吨、7亿吨、10.4亿吨,合计占全国原煤总产量的72%,较2015年的64%进一步提升。

从企业来看,煤炭行业集中度较高,据煤炭工业协会披露,2021年共有15家煤企产量在5000万吨以上,合计产量为24.6亿吨,占全国原煤总产量的60.5%。其中,国家能源集团、晋能控股、山东能源集团、中煤集团、陕煤集团、山西焦煤集团6家煤炭集团2021年产量过亿,合计18.5亿吨,占全国原煤总产量的45%左右,潞安化工集团、华能集团等9家煤企产量在5000万吨以上。

2、进口

我国是全球主要的煤炭进口国,商品煤进口量占全球煤炭贸易总规模的比重在20%左右,进口煤炭占国内煤炭总供给(进口量+国内产量)的比重在7%左右,2021年进口煤炭3.2亿吨,占国内煤炭总供给的7.4%。

分煤种来看,进口煤炭以动力煤为主,2021年动力煤(包括动力煤、褐煤及其他非炼焦烟煤)、炼焦煤、无烟煤进口规模分别为25940万吨、5465万吨、916.9万吨,占比为80.3%、16.9%、2.8%,进口动力煤、进口炼焦煤占国内动力煤、炼焦煤总供给的比重分别为7.1%、10%,2021年炼焦煤供给对进口的依赖度有所下降。

分进口国来看,我国进口煤炭(煤及褐煤)主要来自印度尼西亚和俄罗斯,2021年进口量为2亿吨、5455.1万吨,占比为60.5%、16.9%,进口煤种主要为动力煤;其次为蒙古、澳大利亚、美国、加拿大、菲律宾,2021年煤炭进口量均在千万吨左右,90%以上的进口炼焦煤来自这五个国家。

3、库存

煤炭库存根据保有企业的不同可以分成煤矿库存、经营库存、港口库存和终端库存,终端库存是指煤炭需求方电厂、钢厂、焦化厂等企业的煤炭库存。2017年12月,发改委、国家能源局联合发布《关于建立健全煤炭最低库存和最高库存制度的指导意见(试行)》,对不同煤矿库存的界定范围、衡量标准作出了明确规定,并根据煤价波动设定了最低库存、最高库存的适用情形。

煤炭生产企业库存,即煤矿库存,包括场存煤、站存煤,不包括发运到港口、集运站或分销基地的存煤,地面生产系统的储煤能力应达到3-7天的矿井设计产量,储煤能力包括储煤场和贮煤装车仓总能力。设有储煤厂的煤矿,当动力煤价格低于绿色区域下限、处于绿色区域内、高于绿色区域上限时,应分别保持不低于7天、5天、3天的设计产量。市场上主要通过跟踪重点煤企库存来关注煤矿库存的变化,截至2022年1月,华北、西北、华东、东北、中南、西南地区的国有重点煤矿库存分别为586.9万吨、356.2万吨、258.9万吨、95.6万吨、83.5万吨、51.9万吨,其中华北、东北、中南、西北煤矿库存均为2016年以来的较低水平。

煤炭经营企业库存,指从事原煤、配煤及洗选、型煤加工产品经销等活动的企业煤炭保有库存,最低库存原则上不低于上一年度3天的日常经营量,当动力煤价格超出绿色区域上限时,煤炭经营企业最高库存原则上不超过上一年度月均经营量。由于煤企通常在煤矿设有洗选煤厂,单独的经营企业库存规模较小,2020年末限额以上煤炭及制品批发库存规模为1266.6亿。

煤炭港口库存,通常包括下水港、接卸港的内、外贸库存总和。发改委未对港口最低、最高库存作出规定,因此港口库存是用来衡量煤炭市场供需、煤价走势的重要指标。通常来说,港口库存较高可能反映出供大于求,上游产能较强但下游需求较弱,导致库存堆积在港口,过高的港口库存意味着煤价下行压力较大。

市场主要通过跟踪秦皇岛港煤炭库存、CCTD主流港口煤炭库存来跟踪港口库存变化,截至2022年2月,秦皇岛港煤炭库存为492万吨,CCTD主流港口煤炭库存为4659万吨,均为2016年以来的中低水平。还可通过跟踪六港口炼焦煤库存来跟踪炼焦煤供需变化,2022年2月末,六港口炼焦煤库存为329万吨。

煤炭主要用户库存,即煤矿终端库存,指电力、建材、冶金、化工等重点耗煤行业的相关企业的场存煤,不包括在途煤,日常生产经营过程中煤炭最低库存原则上不应低于近三年企业储煤平均水平,在市场供不应求、价格连续快速上涨时,最高库存原则上不应超过最低库存的一倍。由于电煤占煤炭消费比重较大,发改委针对电煤库存作出明确规定,山西、陕西、内蒙古等煤炭主产区的电煤库存量原则上不少于15天耗煤量,其他地区燃煤电厂库存量原则上不少于20天耗煤量。此前市场上主要通过跟踪六大发电集团煤炭库存来跟踪电煤库存变化,该数据于2020年7月停更,可关注发改委发布的全国重点电厂煤炭库存可用天数,但该指标为月度发布,更新频率较慢,截至2021年12月,重点电厂煤炭库存可用天数为18天。对于焦化厂、钢厂煤炭库存,可跟踪样本企业炼焦煤库存,截至2022年2月末,230家独立焦化厂炼焦煤总库存为1149.6万吨,247家样本钢厂炼焦煤总库存为939.1万吨。

五、需

煤炭需求

煤炭在我国能源消费中占据主导地位,2010年以前占能源消费的比重维持在70%以上,近年来虽然随着去产能、能源转型的持续推进,煤炭对能源消费的贡献不断下降,但我国一次性能源消费中仍有过半由煤炭提供,2020年末煤炭消费量为28.3亿吨标准煤,占能源消费的比重为56.8%,较2019年的57.7%下降0.9%。我国煤炭生产以内销为主,出口煤炭数量较少,且近年来出口数量持续呈下降趋势,2021年煤炭出口量仅260万吨。

动力煤:超60%的动力煤用于发电

我国是动力煤产消大国,2015年以来动力煤消费量保持在30亿吨以上,且持续增长,2021年动力煤消费量为36.6亿吨,较2020年增长6.6%,供需缺口(总消费-总供给-出口)为1.1亿吨。其中,超过60%的动力煤用于电厂发电,2021年电力行业动力煤消费量为22.5亿吨,占比达61.5%,其次为供热、建材、化工,冶炼,动力煤消费量分别为3.2亿吨、3.1亿吨、2.2亿吨、1.7亿吨。

炼焦煤:超90%的炼焦煤被用于冶金炼钢

2015年以来,炼焦煤消费量基本保持在5-6亿吨之间,2021年炼焦煤消费量为5.5亿吨,较2020年小幅下降2.2%,全年供需基本平衡。

炼焦煤主要用于生产焦炭,在高温、隔绝空气的条件下干馏产出焦炭、炼焦油等产品,焦炭是冶炼钢铁的主要燃料,超90%的焦炭被用于冶金炼钢,因此炼焦煤消费、焦炭生产与钢铁生产相关性较高。炼焦油为炼焦煤焦化的副产品,含有苯、酚等重要化工原料,可用作医药、农药、炸药等产品的原材料。

六、价

1、价格口径

煤炭价格决定因素较多,除了煤炭品种、煤炭质量外,运输方式、运输距离、交割地点等均会对煤炭价格产生较大影响。根据煤炭的运输方式、销售交割地点不同,可以将煤炭价格分为以下几类:

坑口价,指煤炭从地下采集到坑道口,买卖双方在坑口直接进行交易的价格,煤炭坑口价=煤炭完全成本+利润+各项基金+资源税+增值税+地方政府收费。

出厂价,是指煤炭经过选洗加工后的交易价格,出厂价=坑口价+煤炭洗选费用,动力煤坑口价与出厂价差异不大,通常以坑口价指代出厂价,但对于炼焦煤而言,洗选率偏低,洗精煤成本较高,出厂价与坑口价差异较大。

车板价,指通过铁路运输的煤炭,运送到发运地火车上并即将发送前的交货价,不含铁路运费,车板价=坑口价+汽车运费+站台费+地方煤运收费+代发费+税费。其中,汽车运费是指从煤矿运输到火车站的价格,通常与运输距离有关,以鄂尔多斯煤炭公路运价指数为例,2022年2月25日的长途、中途、短途运输单价分别为0.31元/吨公里、0.6元/吨公里、0.97元/吨公里,短途单价更高;站台费指煤炭运到铁路发运站等待装车需要交纳的各项费用。

平仓价,指煤炭运到中转港口并装货到船的价格,不包括海运费,平仓价=车板价+铁路运输费+港杂费+堆存费。其中,铁路运输费用参考《铁路货物运价规则》,大秦、京秦、京原、丰沙大铁路本线运输煤炭采用特殊运价方式,吨运价=运价率*运行公里,最新运价率标准为0.1001元/吨公里(含税价),其余路线执行国铁统一运价,整车货物吨价=发到基价+运行基价*运行公里,最新发到基价标准为16.3元/吨、运行基价标准为0.105元/吨公里,同时铁路运输企业可以以国家基准运价为基础上浮不超过15%、下浮不限。港杂费包括场地费、装卸费等杂物费,堆存费为货物未及时装卸超时产生的费用,均由港口收取,以秦皇岛港为例,末煤港杂费为23.5元/吨、块煤港杂费为27元/吨,堆存10日内0.2元/吨天,超过10日部分0.3元/吨天。

到岸价,指煤炭运输到目的港口后船上交货的价格,不含接卸费等,到岸价=平仓价+海运费。海运费一般与航线、载重量(以载重吨表示,符号为DWT)有关,以秦皇岛港为例,2月28日秦皇岛发往上海载重量分别为2-3万DWT、4-5万DWT的煤炭海运价格为33.2元/吨、29.5元/吨,而载重量为2-3万DWT发往南京、张家港的价格分别为41.2元/吨、36.2元/吨。

到库价,指将煤炭运输到指定仓库的价格,若海上运输,到库价=到岸价+汽车运费+其他费用;若铁路运输,到库价=车板价+铁路运输费+汽车短途运费+其他费用。

库提价,是指从仓库提取的最终价格,库提价=到库价+仓库使用费。

2、价格指标

实际交易中煤炭价格种类繁多,以煤炭用途进行大类划分,重点分析动力煤、炼焦煤的价格指标。

动力煤价格通常由发热量、水分、硫分、灰分等质量指标共同决定,其中发热量为参考基准,发热量越大动力煤价格越高,以2022年2月23日秦皇岛港动力煤平仓价为例,发热量为5800K、5500K、5000K、4500K的价格分别为795元/吨、740元/吨、675元/吨、605元/吨。若发热量相同,硫分较低、灰分较低、挥发分高的动力煤价格会相对更高,以太原煤炭交易中心2021年6月25日的煤炭价格为例,发热量均为5500K的动力煤,硫分≤1.5的阳泉直达煤价格为498元/吨,硫分≤1的晋城直达煤价格为577元/吨。若考虑交割地点,以2月25日的鄂尔多斯Q5500动力煤价格为例,坑口价、车板价、平仓价分别为695元/吨、747元/吨、960元/吨,坑口价与车板价差异不大,平仓价中包含了铁路运输费,价格明显高于车板价。若再考虑地点、交易方式、运输方式等影响因素,价格指标更加复杂,市场主要通过观察秦皇岛港动力煤Q5500平仓价来跟踪动力煤价格变化。

炼焦煤价格关注的质量标准有粘结指数、胶质层最大厚度、灰分、硫分、挥发分等,其中粘结指数、胶质层最大厚度为价格参考基准,也是进一步划分焦煤品种的主要指标,粘结指数大通常意味着煤炭粘结性好,胶质层最大厚度较大通常意味着煤炭结焦性好,两个指标相对较大的冶金炼焦骨架煤种焦煤、肥煤及优质炼焦配煤1/3焦煤价格通常较高,其余炼焦煤价格相对较低。

2023年10月30日,山西低硫焦煤车板价2243元/吨;临汾低硫1/3焦煤出厂价1700元/吨;灵石高硫肥煤车板价2050元/吨;济宁气煤车板价1550元/吨。

焦煤、肥煤、1/3焦煤价格整体高于气煤、气肥煤、瘦煤价格。其余质量指标对炼焦煤的价格影响基本与动力煤相同,如粘结指数均大于75%但硫分更低主焦煤车板价更高。由于炼焦煤细分为不同煤种,价格指标相较于动力煤更加复杂,市场主要通过京唐港山西产主焦煤库提价来跟踪炼焦煤价格变化。

我国煤炭价格指数主要可分为四类:以产地为标准,如鄂尔多斯动力煤指数、太原煤炭价格指数等;以港口和运输通道为标准,如环渤海动力煤指数、长江口动力煤价格指数等;以行业为标准,如中国电煤采购价格指数(CECI曹妃甸指数)、中国沿海电煤采购价格指数(CECI沿海指数)等;反映全国综合价格水平,如中国煤炭价格指数(全国综合指数)、全国煤炭交易中心综合价格指数等。根据现货交易价格计算而来,综合反映我国煤炭的价格水平,为长协合同价格提供参考。

3、定价机制

2016年以前我国煤炭价格经历了计划价格、指导价格、市场价格等多种定价机制,2016年末发改委、中煤协、中钢协、中电联联合发布《关于平抑煤炭市场价格异常波动的备忘录的通知》,提出2016-2020年间,原则上以年度为周期,建立电煤钢煤中长期合作基准价格确定机制,以重点煤电煤钢企业中长期基准合同价为基准,建立价格异常波动预警机制,将动力煤价格划分三个区间:绿色(波动幅度<6%)、蓝色(波动幅度在6%-12%之间)、红色(波动幅度>12%),若价格位于红色区域则启动响应机制,异常上涨有关部门组织投放煤炭储备,异常下跌引导会员企业按合理价格采购等。

根据《2022年煤炭长期合同签订履约方案(征求意见稿)》(以下简称《征求意见稿》),煤炭中长期合同的供应方原则上覆盖所有核定产能30万吨/年及以上的煤炭生产企业,原则上为一年及以上合同,3年及以上合同量不少于各企业签订合同量的50%,中长期合同数量应达到自有资源量的80%。煤炭中长期合同坚持“基准价+浮动价”,实行月度定价,在550-850元/吨合理区间内浮动,下水煤基准价按Q5500动力煤700元/吨签订,非下水煤基准价按下水煤基准价扣除运杂费后的坑口价确定;浮动价,采用全国煤炭交易中心综合价格指数、环渤海动力煤综合价格指数、CCTD秦皇岛动力煤综合交易价格指数、中国沿海电煤采购价格综合指数4个指数,选取每月最后一期价格,各按25%权重确定指数综合价格,指数综合价格比基准价每升降1元/吨,下月中长期合同价格相应同向上下浮动0.5元/吨。煤炭中长期合同履约率需细化分解到月,单笔合同月度履约率不低于80%,季度和年度履约率不低于90%。

2022年2月24日,发改委发布《关于进一步完善煤炭市场价格形成机制的通知》,将下水煤交易价格浮动区间缩窄至570-770元/吨。

根据《征求意见稿》,2022年原则上所有产能30万吨/年及以上的煤企均应签订煤炭长期合同,据国家能源部,2020年末全国30万吨/年以下产能的煤矿共1129处,年产能合计1.48亿吨,占全年39亿煤炭产量的比重不足5%,全国超过95%的煤炭价格都将按照长协定价机制确定。

最后,小结一下,煤炭的基础知识浓缩成6个字:类、产、运、供、需、价。

参考资料:

1、中国煤炭分类国家标准(GB/T 5751-2009)网页链接

2、煤炭是如何定价的?网页链接

3、发改委文件《关于进一步完善煤炭市场价格形成机制的通知》

$上证指数(SH000001)$ $深证成指(SZ399001)$ $中国神华(SH601088)$

本文仅供作者学习煤炭行业记录之用,本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。