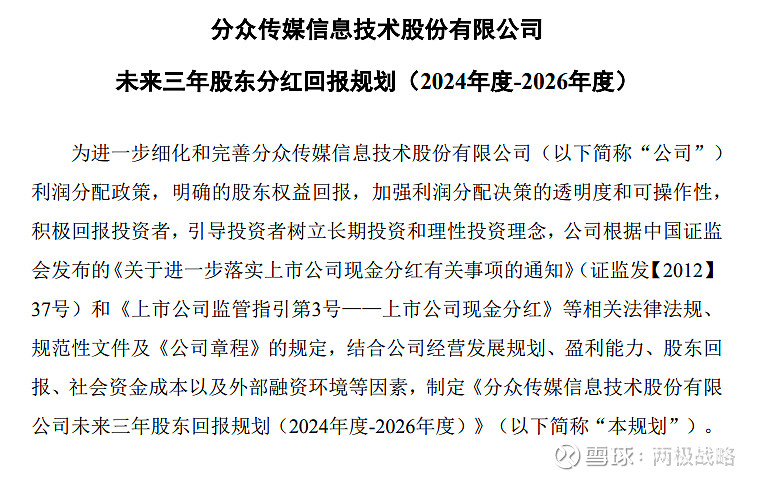

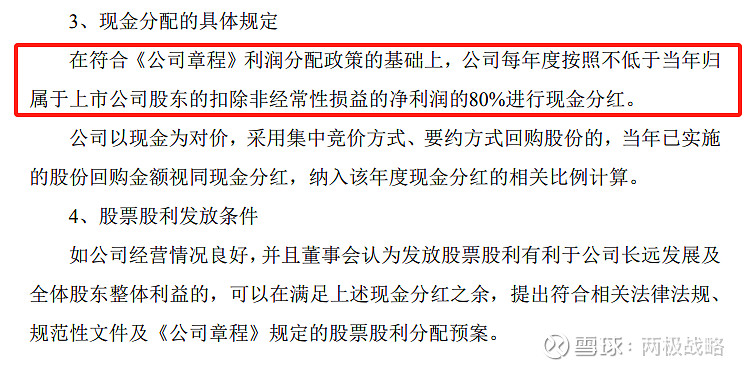

分众传媒在12月12日发布了《分众传媒:公司股东分红回报规划(2024年度-2026年度)》,在其中规定了公司每年按照不低于当年归母净利润的80%进行分红。从这一举动,我们实际可以看成是分众传媒进入到了一个新的发展阶段。

那么分众传媒整个发展阶段是如何的?分为几个发展阶段?在这个新的发展阶段会具备如何的特征呢?

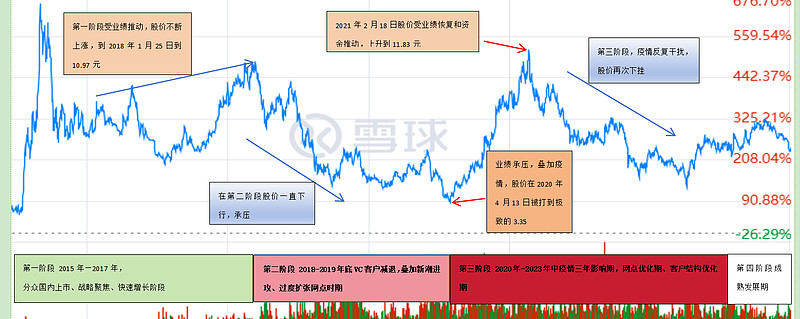

从分众的分红率,结合分众的发展阶段的关键事件,综合分众过往的发展,我们可以把分众的发展分为这样四个阶段。分别是:

第一阶段、 国内上市、战略聚焦、快速增长阶段。(下图中绿色部分);

第二阶段、 VC客户减退、叠加新潮进攻、扩张网点时期(下图中浅红色部分,实际上分众是2018年二季度开始扩张。);

第三阶段 、 疫情三年影响期,网点优化期;(下图中深红色部分);

第四阶段 、发展成熟期(下图中无填色部分)

第一阶段 2015年—2017年,

分众国内上市、战略聚焦、快速增长阶段

分众实际上早在2005年7月就在美国纳斯达克上市了。但由于在美国遭到机构做空,股价表现疲软,最终在2013年5月将其私有化退市。

2012~2014三年净利润(人民币)分别约为15亿,29亿,18亿,

然后分众在2015年通过反向收购上市公司七喜控股完成上市。

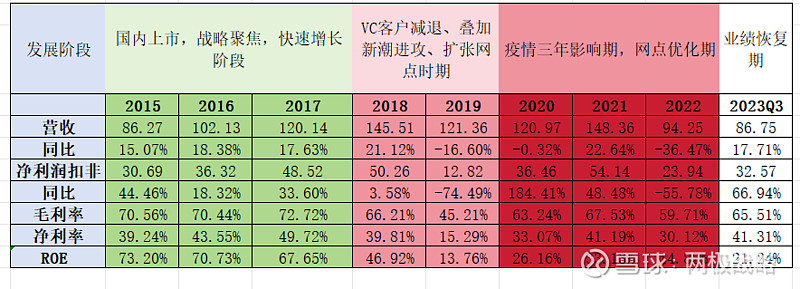

公司的营业收入从2014年末的75亿元增长到2017年末的120亿元,年化增长17%;净利润从24亿元增长到60亿元,年化增长36%,相当不错。

我们可以从上图中看到,2015年到2017年,分众的各项业绩指标都是很不错的。毛利率、净利率和ROE 也是逆天般的存在。

在这段时期里,分众得益于VC投资“一把梭哈、剩者为王”的市场进攻模式、得益于分众主打的“引爆主流,投分众”的定位,熨帖的对接市场新秀品牌的上位需求,分众的商业价值得到了极大的认可,并且收获了丰厚的利润。

第二阶段 2018-2019年底

VC客户减退,叠加新潮进攻、过度扩张网点时期

2018年一季度营业收入是同比下降12%,是业绩上表现出来的一个转折点。

背后的业务原因主要是由于原来占比比较大的VC客户,由于互联网的高潮过去,对于分众广告的投入大幅减少,而新的其他客户一时又没接上,导致分众的收入减少。

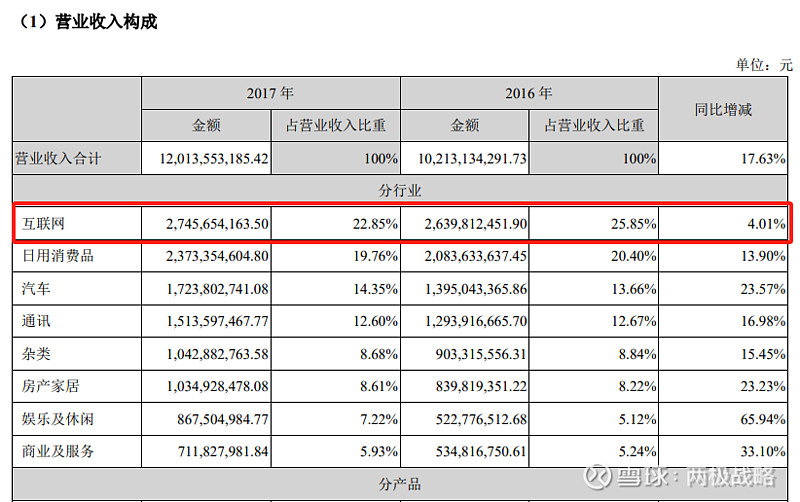

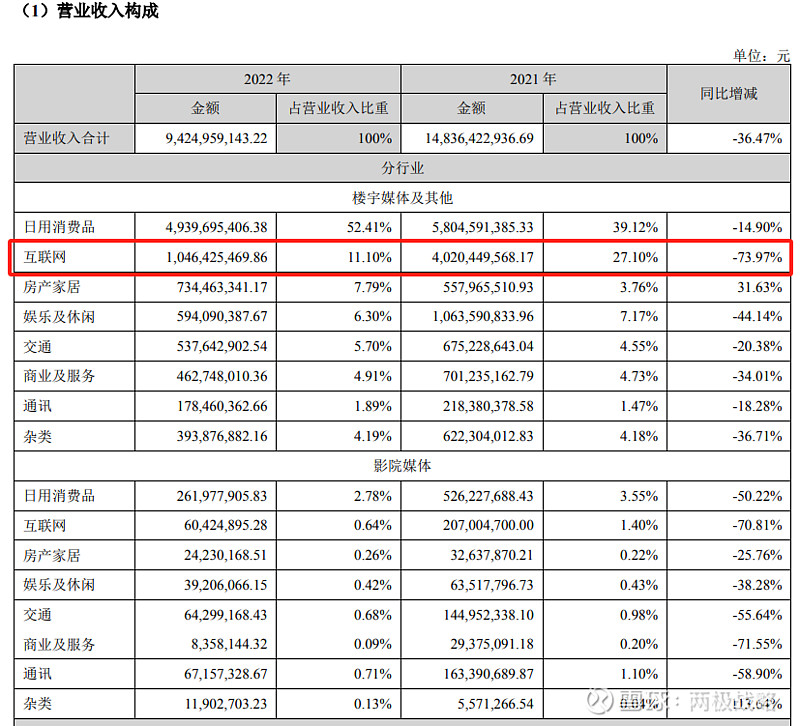

我们可以看下,分众在2017年互联网客户的营收占比,和2022年分众的互联网客户营收占比的对比,就可以看出分众一直在调整客户结构。

调整后的客户结构,大力加强了日用品客户,使得分众的业绩会具备更大的稳定性。

互联网的营收占比从2017年的占比22.85%,降到了2022年11.1%。

反之,日用消费品从2017年的额占比19.76%,上升到了2022年52.41%。

在这个阶段,除了客户结构带来的波动,同时还出现了新潮的进攻。

而与此同时,分众为应对新潮的进攻,开始网点扩张。

从2018年二季度开始,分众为应对新潮的进攻,开始加强楼宇媒体市场的开发力度,所以资源点位数快速增加。很明显在这样的业务行为主导下,相应的租赁成本、设备折旧、开发维护运营成本必然会大幅上升。

而新增的网点,还需要一定的开发时间,才能找到客户,产生效益。因此这段时期,最大的一个特点就是会导致分众的净利润大幅度下滑。所以,我们看到到2019年,分众的营收和净利润就负增长了,净利润大幅下滑74.49%。

股价也有大幅下滑。

此后分众的点位扩张行为,大致持续到了2019年的年中。

这个阶段三个变化,对于分众而言,都是比较负面的,互联网客户的熄火,需要引爆的新品牌迅速减少,降低了营收;新潮的进攻,使得分众必须以扩大网点,争夺资源,而以绝后患,维护垄断。但必须付出高额的租赁成本增加;而随后马上到来的疫情,又使得这些增加的网点空刊率比较高。

这就使得分众在2020年4月股价一度被打到4元以下,要知道在2018年分众的股价还在10元以上呢。

第三阶段 2020年-2023年中

疫情三年影响期,网点优化期、客户结构优化期

这段时间发生的大事件,主要有2020年的新冠疫情对分众的影响,尤其是2021年4月份,上海疫情对于分众的影响比较大;而疫情也让新潮损失惨重,加快了新潮退败。基本形成了梯媒广告市场的格局,分众卫冕成功,新潮边缘夹缝求存而已。

在这一确定的格局之下,分众点位得以进入优化时期,从而降低了运营成本,提高了运营效率。同时分众通过几年的时间调整,将客户的结构进行了合理调整和平衡,大大增强业绩的稳定性。

第四阶段 2023年中—?

分众进入一个成熟期

以2023年12月发布了分红率提高到80%以上为一个标志性的事件,分众实际进入一个初步成熟期。

这个时期的特点有:

1、分众对于网点的布局策略更加成熟。2018年二季度开始,为应对新潮的进攻,分众可以说是大举反制,扩张了很多的网点,目的是让新潮无点可布。到2019年年中完成大部分扩张后,接着疫情到来,挂刊率上不去,导致分众运营成本大幅上升。说明当年的反制策略的力度,有点过了。

而现在格局更加分明,分众集中在优势网点的策略更加明确,也彰显了分众的成熟和从容。

2、成熟期,不代表分众就没有成长了。反而说明分众更加稳健了。一是分众的客户结构更加健康,客户投入更加稳定。不像2017-2018年,比较依赖于VC投资,正所谓优势过度,既成劣势。VC投资客户比重过大,导致分众客户缺乏均衡性和互补性。而现在分众对于客户的互补、稳定、结构平衡,处理得更好。这将使得分众的业绩会比较稳步增长。

正所谓,抓住了广大的客户基础,是分众发展的源泉。

二是分众后续还有提价的可能。网点扩张带来的增量不会太大,但提价带来的增长是可以预期的。

三是,随着中国经济的缓慢复苏,对于分众梯媒的需求会加强和扩大。这是分众业绩保持提升的重要外围环境。

四是海外市场,或许可以当成额外的增量考虑。

预计在这段成熟期内,分众的净利润年增长即使保守的来看,是可以看到10%以上的。(此阶段开始的业绩增长,比如2024年下半年开始的同比增长)

而在这段成熟期内,分众的业绩的平稳性会加强,而波动性会大大减少。

附2015年到2023年的股价变化图,并就发展阶段和股价的变化关系附注

欢迎大家探讨。

本文仅就分众进行探讨,不构成任何投资建议。

码字不易,敬请探讨,点赞支持,深表谢意!