$金牛主动精选(TIAA026049)$ $金牛指数精选(TIAA026047)$

今天鲲鲲道歉了,A股就大涨了。希望鲲鲲能一直道歉下去,最好无期的那种。——老胡说道。

以上是chatGPT写的开头,与本人无关。下面进入正文。

这些天,我给台式机和笔记本做了全面的升级,主要是把内存和硬盘都换成更大的。

一方面,我想让硬盘里的日本小姐姐住得更舒适一些,另一方面,现在的内存和硬盘简直是白菜价。

2TB的固态硬盘最便宜只要400多,而年初还要700。

而再往前,还要更。

我这次更新总共花了1千多。我算了下,要是搁两年前,3~4千起步。

有人说,这是因为国产存储芯片厂商崛起,把价格打了下来。确实有这方面的因素,但不是主要的。更根本的,是全球经济不景气叠加电子消费行业下行。

就这么说吧,这两年电脑不好卖,于是电脑厂家会少进芯片,并且要求芯片厂降价。

不同于白酒越放越值钱,芯片这玩意儿是持续升级的,越放越不值钱。等下一代彻底成熟,上一代就会走向终结。

所以作为芯片厂,只能捏着鼻子接受这些苛刻的条件。

结果就是芯片厂销量下降的同时,价格也在下降。收入=销量*价格,收入必然会大幅下降。同时,库房里卖不出的芯片会减值,从而影响利润。

总之,反映到财报上,就是收入的大幅下降以及利润的崩盘。

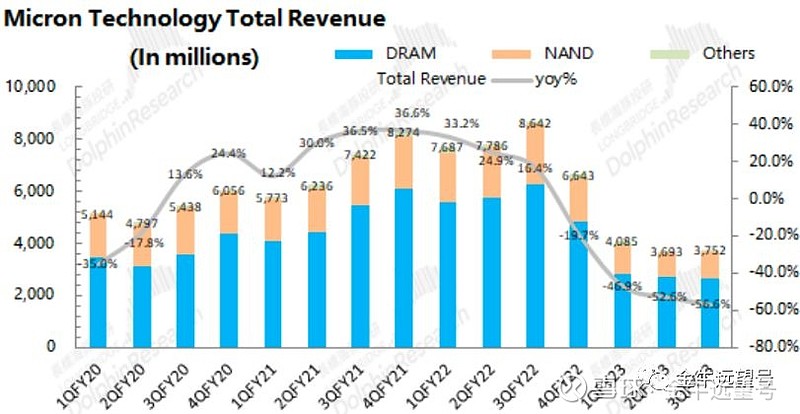

专业做存储的美光科技前两天公布了最新一季度财报。下图是各个季度美光的营业收入。最近3个季度的营收只有37亿,相较于前两年高位直接腰斩,甚至还不如2019年。

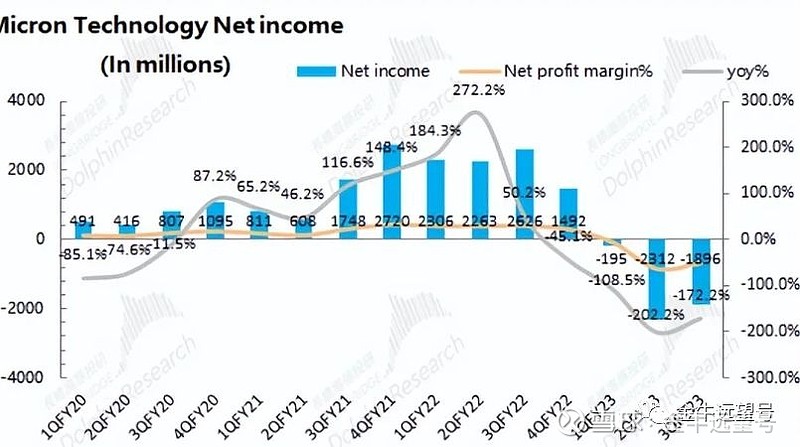

而净利润如下图,直接干到了巨亏。这个季度亏了19亿美元,上个季度亏了23亿美元。仅仅两个季度就亏出去300亿人民币。

而根据美光自己的预测,下个季度大概率还是这么个情况。

那么问题来了,这种趋势会延续下去吗?

也许会延续一阵子,但迟早会反转。

原因很简单,咱们看供给和需求就知道了。

存储芯片的需求:

虽然全球经济目前处于下行状态。但经济是有周期的,总有一天会重新上行。宏观大环境迟早转暖。

而电脑和手机这些电子消费品是会老化的,必然存在一个换机周期。大家不可能一直不换。

关键是,存储芯片等各种芯片的价格都在下降。那么手机和电脑的价格也会下降,或者价格不变,但配置更高。也会吸引大家换机。

像我这次买内存和硬盘,也是因为看中了超低的价格。我的同事们也觉得很划算,都在换。

存储芯片供给:

作为存储芯片龙头的美光两个季度亏了300亿,其他厂商的日子显然也不好过。事实上,像三星等等都在亏钱。现在就看谁先熬走谁(当然,我希望中国厂商能活下去,所以我买的是国产内存)。

随着整个行业供给产能的出清,价格会重新理顺,有利于存储芯片厂收入和利润的回升。

总之,别看现在存储芯片厂的收入锐减,利润暴亏,但这很可能是在它们的周期底部。同样的,这往往也是整个产业链股价的底部。

前两年存储芯片价格很贵的时候,美光科技股价一度接近100块。而这两年随着芯片价格暴跌,美光科技股价最低只有50块。

当然,我这里不是来推荐某只个股或行业,而是想说一个更宏大的层面。

现在很多行业都处于这么一个状态——卖的产品价格很便宜,行业整体不挣钱,股价更是暴跌,但很可能处于一个底部的位置。关键是,迟早会反转。

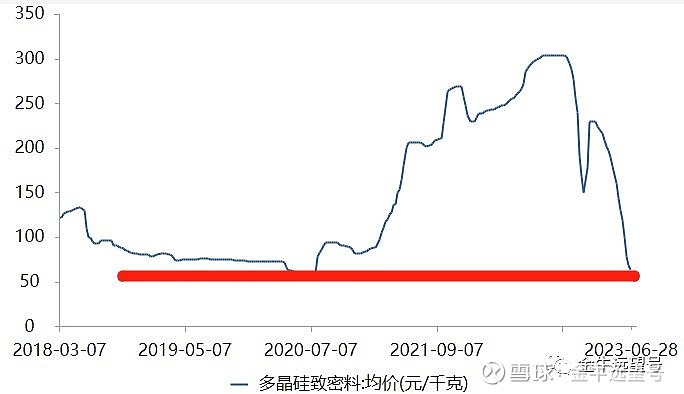

除了存储芯片,硅料价格也进入了一个很底部的位置,具体如下图。现在硅料价格只有6万每吨,差不多是过去5年的最低点。

硅料的最下游是光伏电站。硅料价格从30万每吨跌到6万,意味着光伏电站的成本明显下降,效益明显提升。自然会吸引大量资本进来建设更多的光伏电站。

达到某个阈值后,会带动整个光伏产业链的需求和价格重新上升。届时,整个行业的收入、利润包括股价会触底反弹。

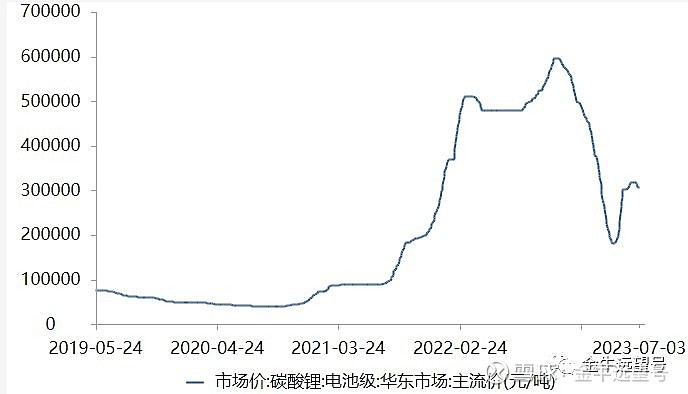

还有电动车电池的原材料碳酸锂。下图是碳酸锂价格走势。今年也是一度跌到了20万每吨。新能源车产业链的股价在这个过程中也是持续下跌。

而锂电池是一辆电动车最大的成本。一旦这块成本下降了,电动车品牌就能降价或变相降价了。这也是从去年下半年起,从特斯拉到国产品牌都在干的事。

汽车价格的下降,会重新刺激大家的购买需求。而且随着口罩的消失、经济的好转、收入的持续积累,大家对电动车的需求本身也会上升。

结果就是,电动车销量开始回升,整条产业链再次被带动。收入、利润和股价也会依次见底反弹。

事实上,这个事可能已经在发生了。根据周末的最新数据,6月中国乘用车整体销量达到183万辆,环比5月增长5.2%。其中,新能源车零售67万辆,环比增长15.5%,同比增长26.0%。

中国的新势力们的表现都不错。

而反映到最上游的锂价,大约在一两个月前,锂价就开始反弹了。

不过,我这里也不是来推存储、新能源车或光伏,而是想说一个更大的点,或者说两个点吧。

第一,当一个东西的价格跌到很低时,你不要认为趋势会永远进行下去,而应该想到它的反弹。

大部分事物的运行规律本质上是一个周期。产品价格如此,收入和利润如此,股价更是如此。

第二,随着大量工业品的价格都达到了一个低位,有明显的触底迹象时,很可能意味着中国的经济也即将触底,毕竟我们是这个世界上最大的生产国。

当中国经济开始触底反弹的时候,你放心,资本肯定不会炒上述制造业。他们一定会先炒更性感的品种,即白酒和中概股。去年4月和10月,它们都是这么干的。同时,抛弃AI主题。

这正是今天A股发生的事。这个事会不会持续下去,我也不知道。但我知道,A股确实够便宜,中国迟早反弹!

今天就酱。报下格指2.24。欢迎点赞、转发和留言支持~