今天,嘉实基金给价值基金持有人的一封信火了。

大致内容是,虽然宁组合暴涨,大家都很眼红,但筒子们千万不要赎回价值基金,现在可能就是底部。

我本以为价值基金说的是金融、地产啥的。结果仔细一看,说的是腾讯和茅台等茅股基金。

原来在机构眼里,茅股才算价值股。三傻股民压根不算人,完全没有人权。这还有王法吗?还有法律吗?

嘉实基金绝对是行业里的头部公司了。管理的资产规模高达8000亿,业内排第八。

看来应该是有不少投资者在赎回他们家的茅股类基金,让基金公司都急眼了。

于是,我算了下嘉实基金公司二季度的持股变化。

茅股:贵州茅台买入3万股,腾讯买入32万股,招行买入62万股,迈瑞医疗卖出47万股。

宁组合:宁德时代买入353万股,从一季度的第14大持仓升为二季度的第2大持仓;汇川科技买入1595万股。

好家伙!我把嘉实当价值,他却偷偷买宁德

不过,我今天不是来批判嘉实基金的,毕竟他说的也没错。腾讯确实低估。

我主要是来解答一个世纪难题的。

很多基民都去学了所谓的估值。然后就有很大的疑惑:为什么价值股一直低估,成长股持续高估。

典型代表的是银行。市净率PB持续下行。现在的PB竟然比2014年和2018年熊市还低,创历史新低。到底还能不能买?

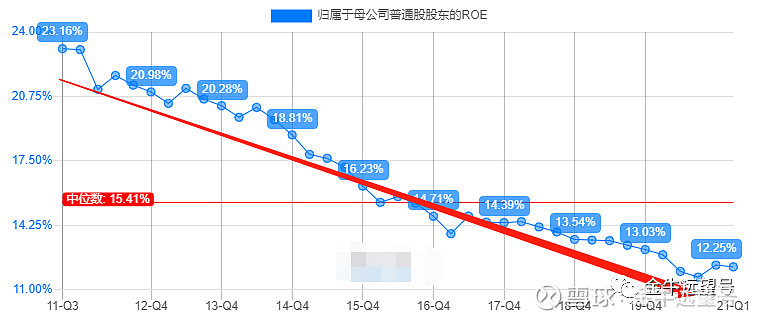

过去10年,银行的PB

要我说,这里面的核心问题是银行盈利能力的下降。

可以看下近十年,银行净资产收益率的趋势,也是持续下行的。

过去10年,银行ROE

所以,估值下行的背后,并不是机构抱团或不抱团,而是盈利能力的下降。

总之,投资还是要回归本质,就是研究公司的盈利能力。

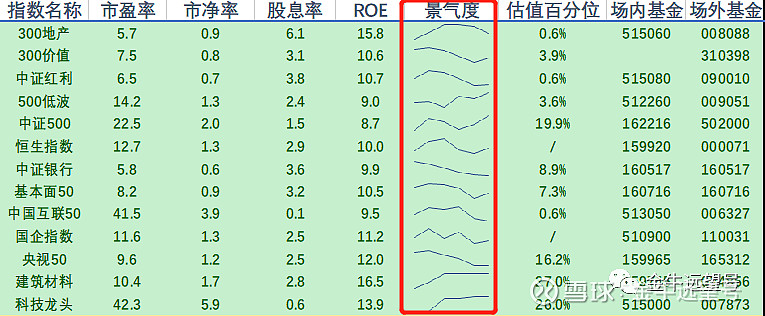

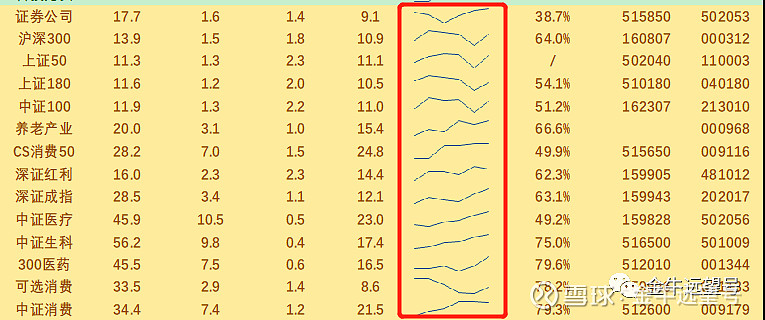

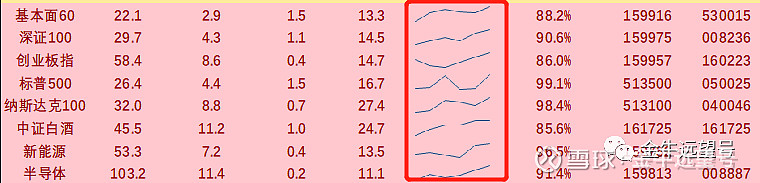

前一段时间,我文章发得少,花了点时间,改进了估值表:专门把指数的盈利能力(或者说是景气度)塞进了表格。

(1)低估的指数,景气度普遍是下行的。典型的如价值和红利类指数,地产和银行等行业指数。

(2)正常估值的指数,景气度普遍保持稳定。典型的如沪深300、上证50等。

像医药和消费等行业,估值处于正常估值的上沿,非常接近高估。它们的景气度也是上行居多。

(3)高估值的指数,景气度均是上行的。典型的有深证100和创业板指等宽基指数;新能源和半导体等行业指数。

再一次验证了咱们前面的观点,咱们不仅要看估值,更要关注盈利能力的变化。

其实,这也算不上什么观点。就是投资的基本常识。咱们长期投资的收益来源,不正是上市公司的盈利么?

只是咱们很多朋友过于关注指数的估值,而不重视公司盈利能力的变化。

这回,咱们的指数估值分析表进一步得到完善,大家心里就更有数了。

最后的重点还是怎么投,我觉得核心就一点:

找到那些盈利能力依然很强,但被错杀的。

大致可以分为以下三类:

第一种,2018年和2020年疫情期间的沪深300等宽基指数。

沪深300的ROE是很稳定的,2015年后常年维持在12%左右。

但很多人就是不相信国运,2018年恐慌,2020年又恐慌。当时,沪深300的估值大幅下降,进入了低估。

如果你相信国运,你就会知道,沪深300被错杀了。事实上,我们顺利地渡过了各种危机。

而在低估时买入沪深300,收益率惊人。

2018年底部买入,至今收益率60%;2020年底部买入,收益率35%。

上述投资机会比较容易判别,甚至你只要坚信国运就可以了。唯一的问题是指数低估的时间较短,不一定总有机会。

第二种,行业里被错杀的个股。

前面提到,银行整体的盈利能力在持续下降,所以行业的估值也持续下降。

但是,个别银行的盈利能力并没有下降。典型如招行,盈利能力非常稳定,甚至还在上升。

招行2014年至今的ROE

所以,去年整个银行业都低估的时候。我果断买入招行,现在也快翻倍了。

个股里类似的机会比较多,但前提是要对个股有精准的认知。也容易判断失误,

我建议让经验丰富的基金经理去挖掘。这时候,咱们去买优秀的主动基金就可以了。

第三种,寻找高景气指数的低估机会。

我前面的指数投资价值表里,有些指数的景气度在走高,但却是低估的。典型的是中证500指数(这里不截图了,有兴趣的倒回去自己看)。

所以,今年我们一直在定投中证500指数。

6月份的时候,中证500指数创年内新高,有朋友担心下跌,不敢投,给我留言。

但我很坚定地继续投资。不是说新高就要下跌,核心还是看盈利能力和估值。目前来讲,中证500的性价比还是比较高的。

2021年中证500走势

事实上,中证500今年一直在走慢牛,走势很好。

其实,中证500也代表了中盘股。景气度较好的中证500被低估,这本身也说明中盘股被低估了。

所以,今年咱们也减小了组合里基金的规模。让基金经理去寻找中小盘股里的投资机会,也就是所谓的下沉策略。

很多人看到下沉策略,就说是炒小、炒差。这还真不是,A股里确实有很多中小盘股被低估。

至少我有看到某些细分领域的新能源或半导体公司,市值很小,业绩很好,但只有十几倍的市盈率,依然有挖掘空间。

不过,大部分投资者包括我自己也没这时间和精力去研究得那么细致。这块还是交给基金经理去秃头吧

大家还有啥问题,欢迎在留言区评论。文章可能干了点,没那么有趣,但希望大家支持~

@今日话题 @雪球达人秀 @蛋卷基金 #大空头浑水创始人:永不做空特斯拉# #招商银行上半年净利增逾两成# #机构致信基民:不要赎回价值基金# $沪深300(SH000300)$ $中证500(SH000905)$ $中证500ETF(SH510500)$