拼多多股价 8 月跌幅近 30%,一度跌至 80 美元下方,近期连续反弹,回到 100 美元,但仍较历史最高水平 212 美元有很大差距。

量化模型显示,与同行电商平台相比,拼多多的股票被严重低估多达一倍。

其实,拼多多拥有更庞大的潜在市场,且商业模式具有差异性,更令人振奋的是,拼多多首次出现了季度盈利。

基本面优势凸显

拼多多在成立后仅 5 年就以 MAU(月活跃用户)超过了阿里巴巴,主要在于它构建了一个非常有趣和游戏化的零售体验,该业务的竞争优势相当强大,将有助于拼多多在未来几年抢占更多市场份额。

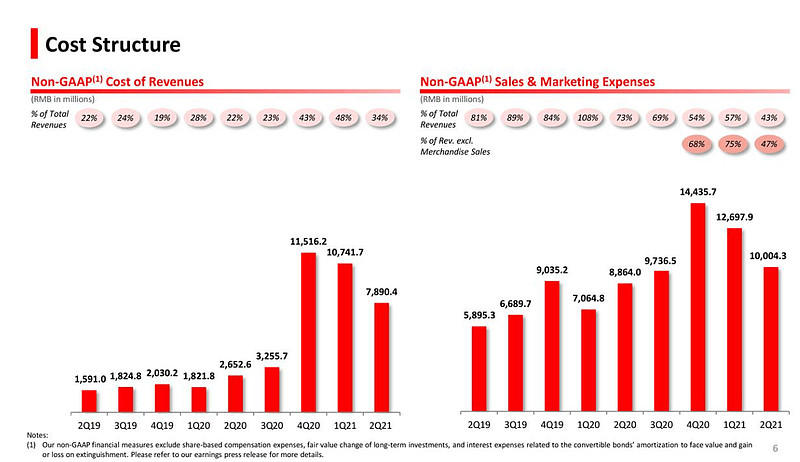

拼多多二季度在营销上花费了 100 亿元人民币,仅占收入的 43%。这表明管理层对自身充满信心,并将在未来几年减少营销费用。这将带来正的利润率并进一步推高股价。

2021 年第二季度,拼多多实现了第一个季度盈利,经营利润率为 14%,而 2020 年第二季度为-6%。

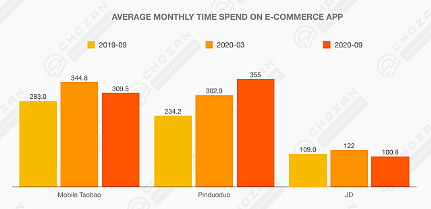

另外,消费者平均每月在拼多多平台上花费 355 分钟,在手机淘宝上花费的时间为 309.5 分钟,而在京东上花费的时间仅为 100.8 分钟,

拼多多值多少钱?

估值模型表明拼多多的内在价值为 199 美元,比当前价格高出 100%。

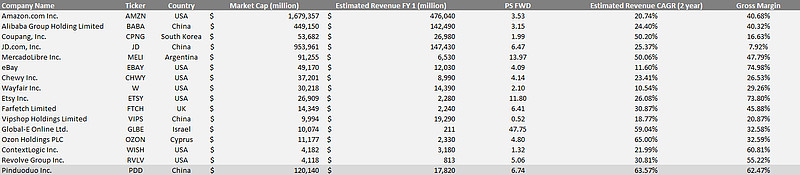

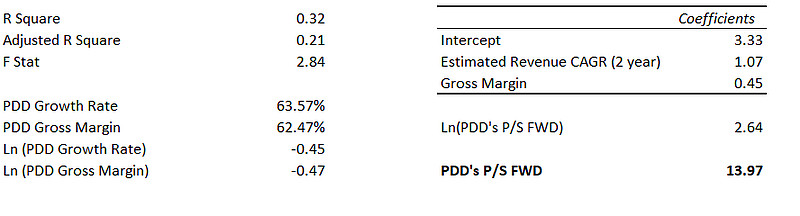

上述结果是使用了相对估值分析模型得出的。针对同行的市销率(P/S=股价/每股营收)、增长率、毛利率三项数据的自然对数进行了回归分析。

模型显示, R 方为 32%,和 F 值为 2.84。该模型得出的隐含市销率为 13.97,几乎是拼多多的市销率 6.74 的两倍。这意味拼多多的股价被低估了一倍。(R 方越接近 1,说明拟合回归效果越好;F 值的意义是用来检验样本的结果能够代表总体的真实程度)

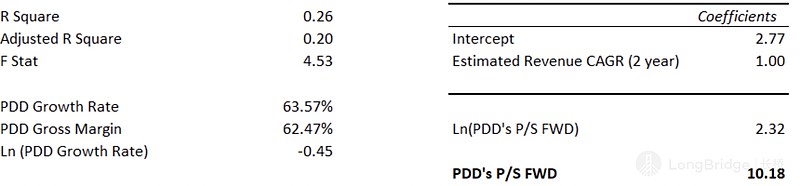

对于另一种忽略毛利率的模型,将同行市销率的自然对数与同行预期增长率的自然对数进行了回归分析。模型结果显示,其中 R 方为 25.8%,F 值为 4.53。该模型产生的估计市销率为 10.18 倍,这表明拼多多内在价值为 145 美元,比当前价格高 51%。

由于第一个模型具有更高的 R 方值,并且在逻辑上更合理,表明它是一个更可靠的模型,并将 199 美元视为拼多多的内在价值。

整体而言,拼多多提供了一种有趣的商业模式,在未来几年可能更能拓展巨大的潜在市场。考虑到拼多多的预期增长率和利润率,分析师认为其被低估并给予买入评级,目标价为 199 美元。