(由于雪球一篇长文字数有限,所以这次的投研备忘录分为两部分,本文为第二部分)

传送门:

6. 其他信息

a) 金赛药业风波梳理

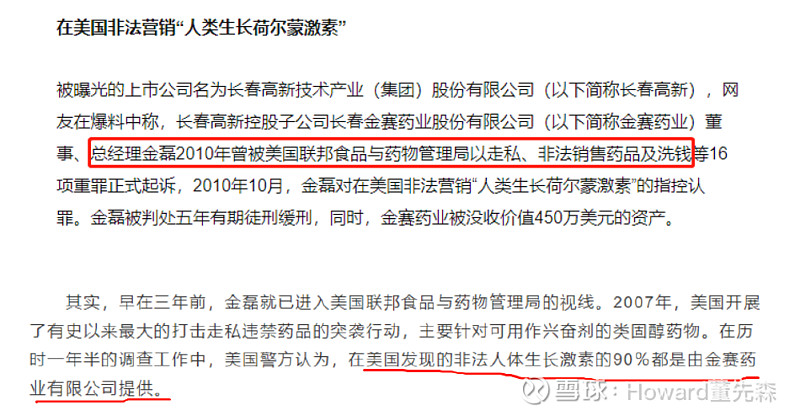

2010年美国走私药物事件:

在复盘金赛的时候发现一则旧闻,作为曾经获得美国生物学界最高奖——克莱文奖的金磊博士,管理金赛药业的生长激素竟然走私到了美国(一般都是从美国走私到中国,反过来就有些反常);而早在07年美国警方开始打击走私违禁药品活动,他们认为非法人体生长激素90%都是由金赛药业提供,在别人看来可能是一则利空,然而我们的解读是极大利好,金赛药业的生长激素早在2010年就已经垄断了90% 的美国生长激素地下市场(网传这也是牛散张国荣果断继续买入的原因之一)。

置于为什么要走私到美国,或者说有什么技术资格使得金赛能够这么做而且做到这么大(如果不考虑价格),我们可以从金磊的早期生涯中看到一些解释空间:1985年毕业于北京大学的金磊,在获得中国科学院硕士学位后留学美国,在美国加利福尼亚大学博士毕业后进入了全球第二大生物制药Genentech公司,并独创了“金磊分泌型表达技术”。1995年,他发明的“金磊大肠杆菌分泌型技术”荣获了当年美国生物学界的大奖——克莱文奖,并成为首位获此殊荣的非美国人。1995年底,金磊归国创业,1997年与长春高新共同投资组建金赛药业。1998年,利用独创的“大肠杆菌分泌型表达技术”,金赛药业推出基因重组人生长激素

以下是13年和14年关于金赛销售风波的相关公告片段:

13年媒体质疑客户事件:

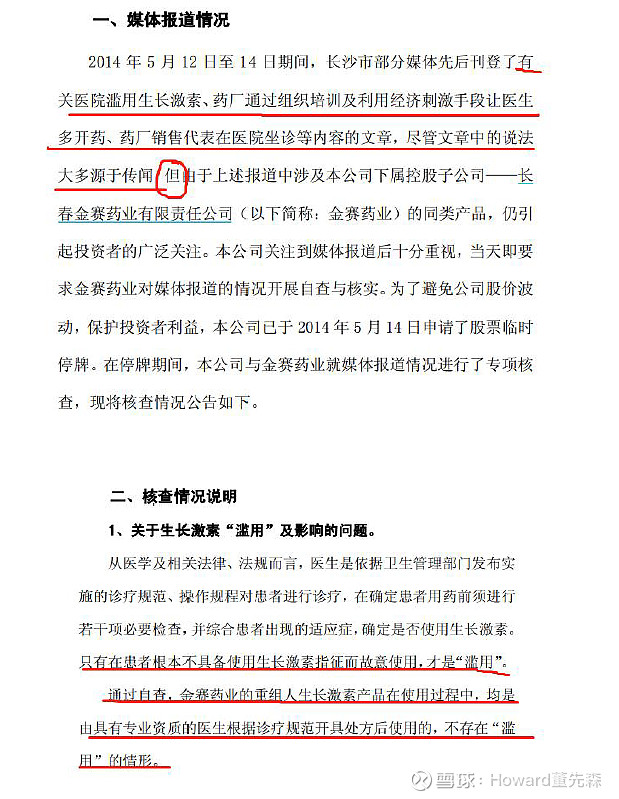

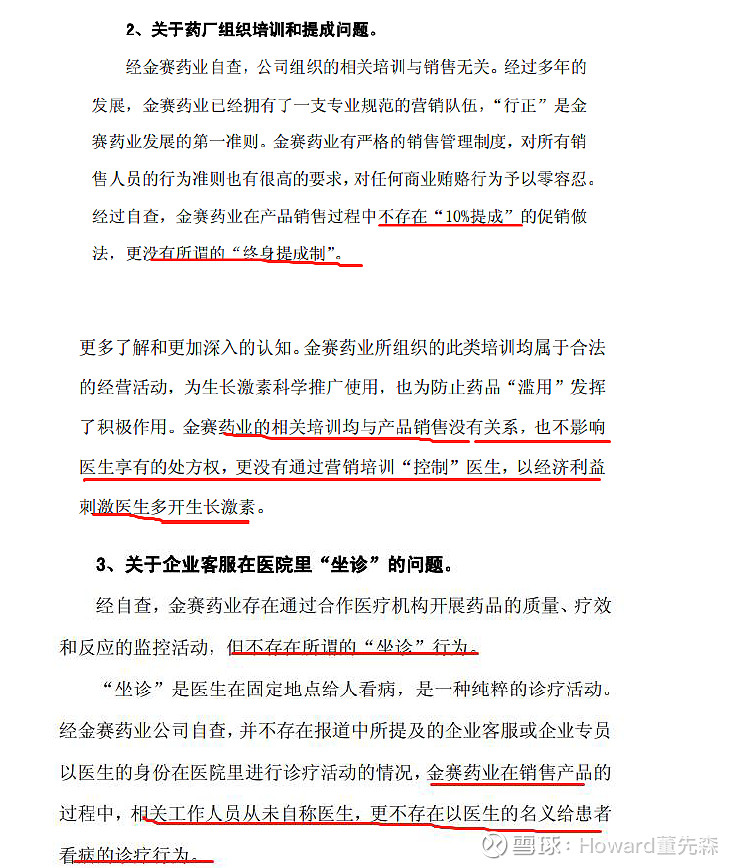

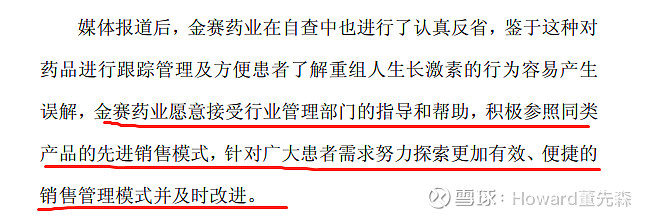

14年长沙媒体事件:

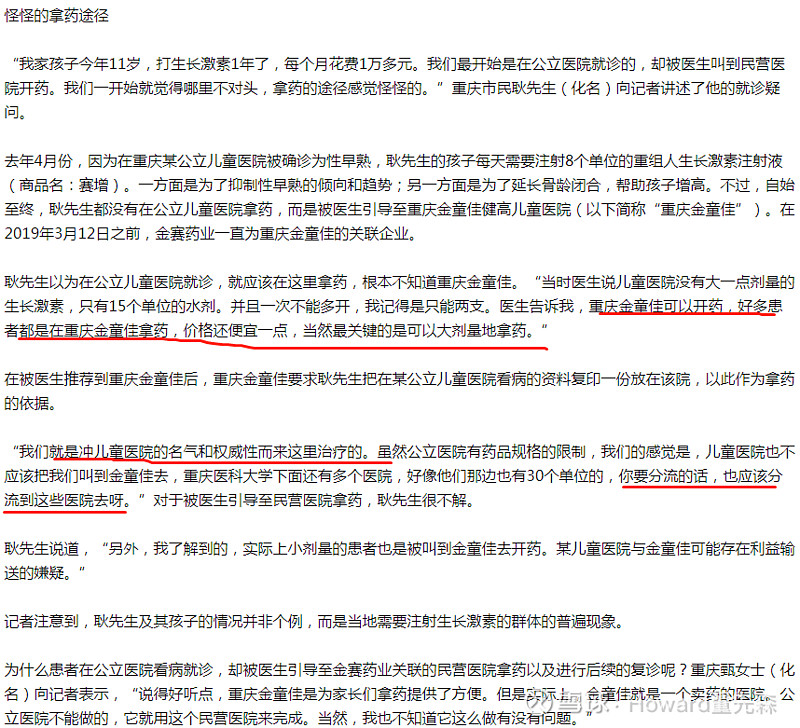

19年 中国经营网的《56亿元资本腾挪背后:长春高新生长激素滥售之痛》(部分截图):

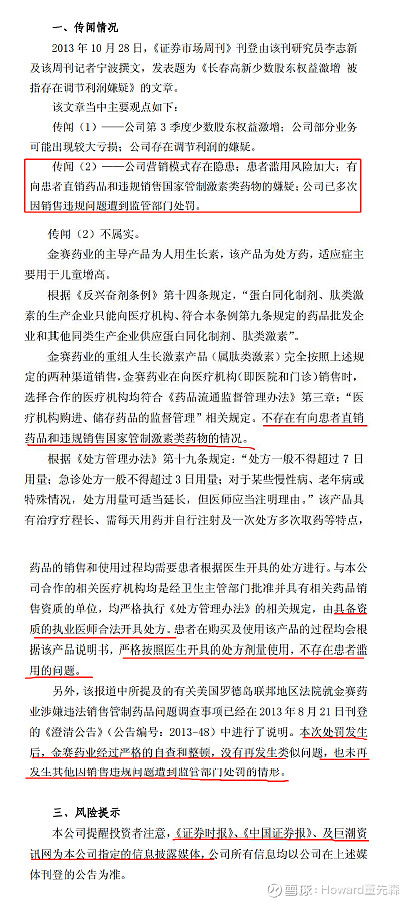

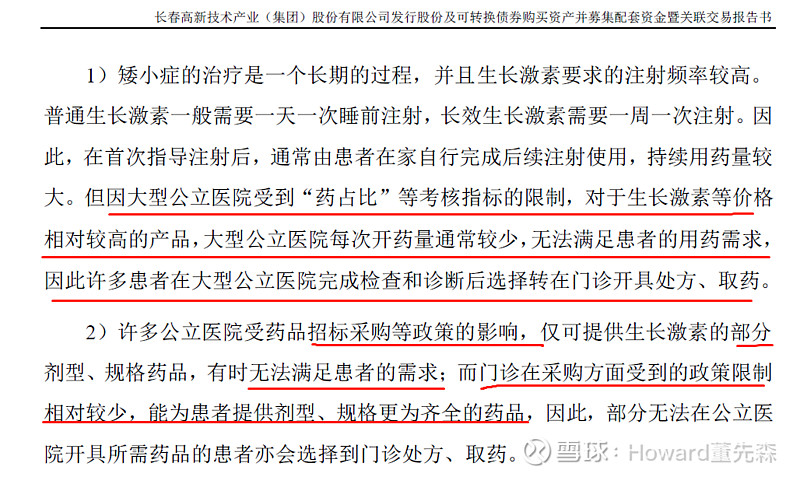

重庆金童佳是金赛直销模式(19年转债和股份发行的报告书上说直销占比68%)的第一大客户(近10%),对于金赛为什么需要直销(直销为主,经销为辅助),从公告可看出公司综合考虑患者不同需求、大型公立医院“药占比”指标,以及公司本身对应招标采购等政策后给出的解决方案。而对于文章中“你要分流的话,也应该分流到这些医院(有名气和权威性的儿童医院)去呀”这句话,我们反思这可能是由于别人针对任何一个相当赚钱的行业/公司受到的嫉妒所采取的行为,“分流”有一丝“分肉”的意思,之所以金赛药业有资格去“分肉”,本质可能在于金赛的生长激素技术壁垒带来其较高的议价水平。

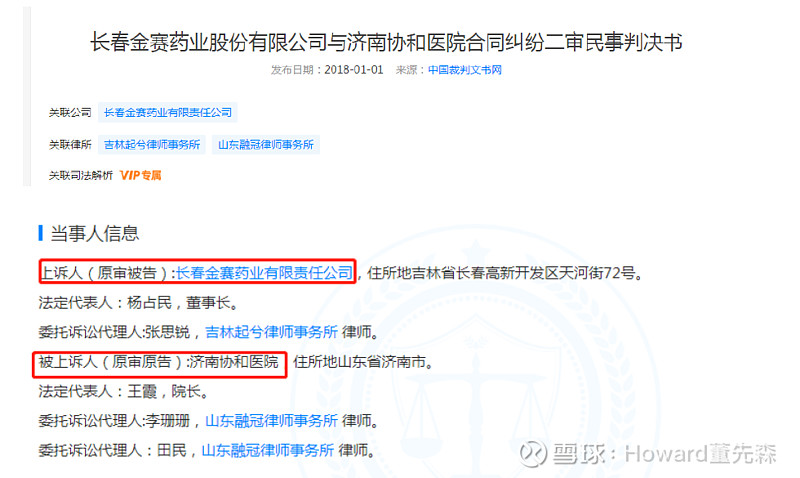

除了以上这些风波,还有一些与医院的纠纷,比如和济南协和医院的纠纷:

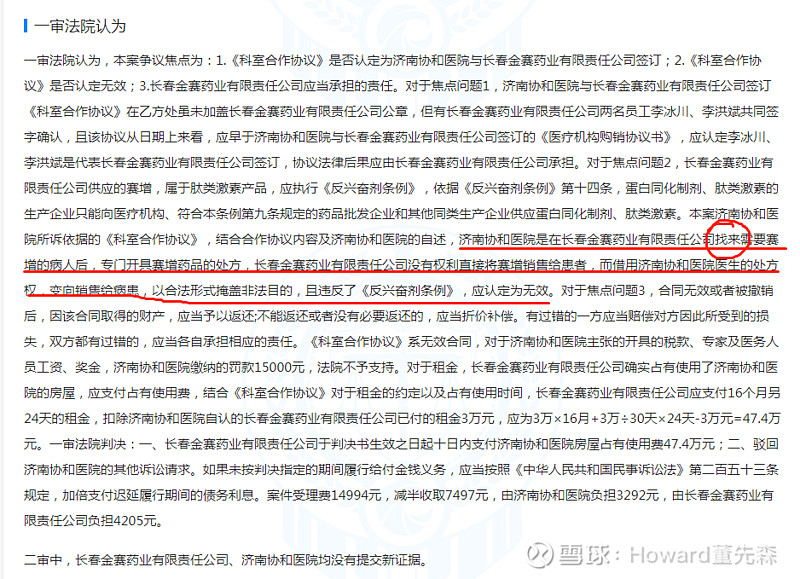

从结果来看,看起来是金赛药业违反了《反兴奋剂条例》:

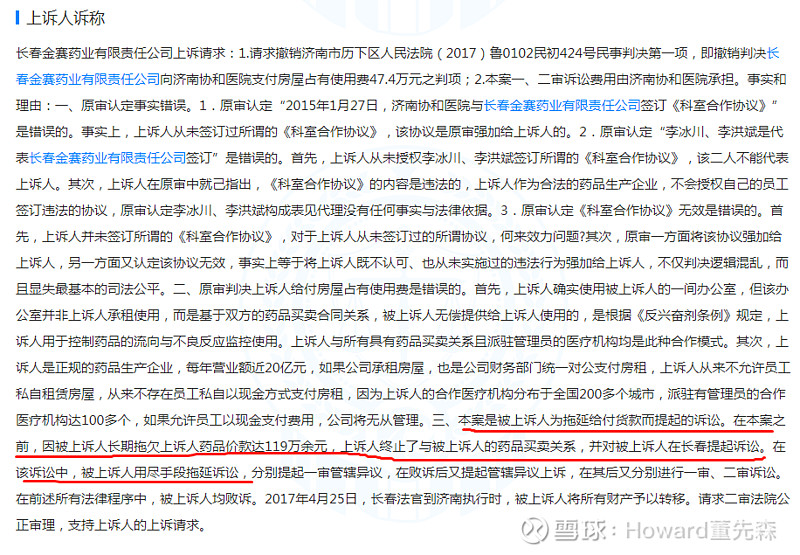

但是再看上诉人(金赛药业)诉称,发现被上诉人(济南协和医院)在长期拖延给付货款后,金赛才终止了济南协和医院的药品买卖关系。从金赛和协和医院的博弈,再结合上面案例不难看出,金赛药业为什么喜欢门诊,因为金赛的议价能力较强而利于业务开展,而如果与中大型医院合作分分钟被长期拖延货款(当厨房出现了一只蟑螂,意味着厨房有很多蟑螂,这种纠纷很可能还有很多在台面底下),长期来看不利于渠道扩张进一步渗透市场,对于受众而言会因为渗透不到位反而失去黄金时间。

金赛历史上面临各种质疑各种打压,反过来看金赛业务确实赚钱(如果不赚钱业绩自己早就趴在地板上了,不需要别人去打压),而能够长期赚到钱意味着能够给底层受众创造价值(市场可能短期因信息不对称会被割韭菜,但是长期还是比较理性的),而长期净利率在30%-40%水平,ROE近十年超过40%,意味着金赛的Alpha是长期Alpha。

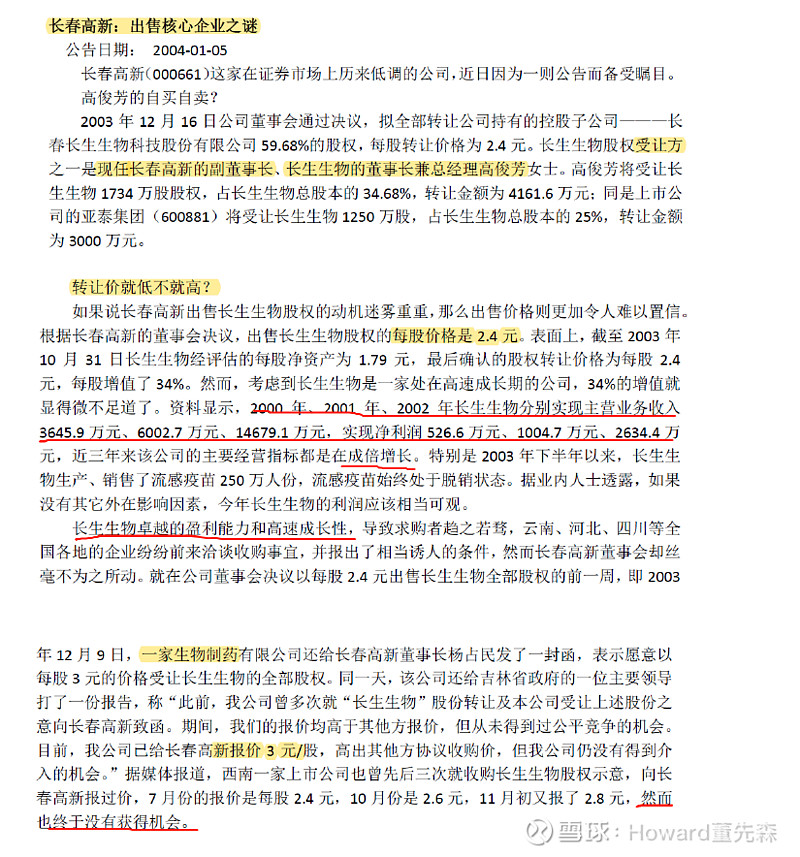

b) 与长生生物的关联——高俊芳04年“自卖自买”?

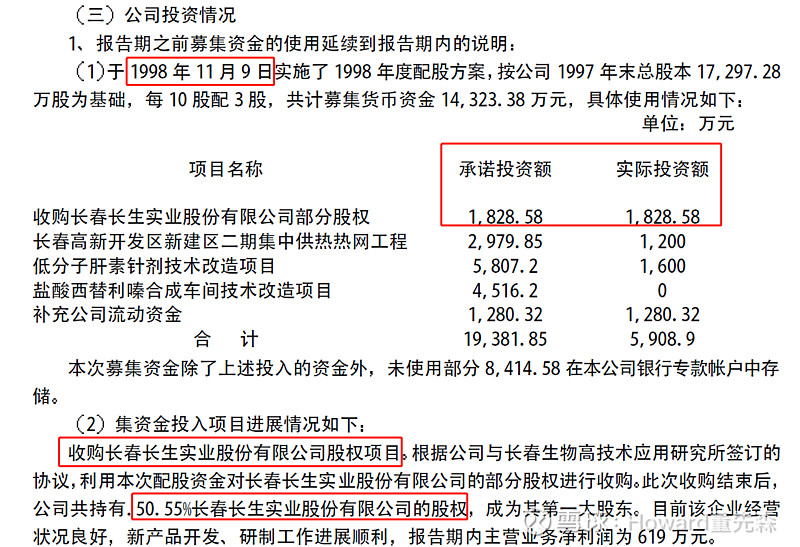

98年上市公司收购长春长生,持有50.55%股权:

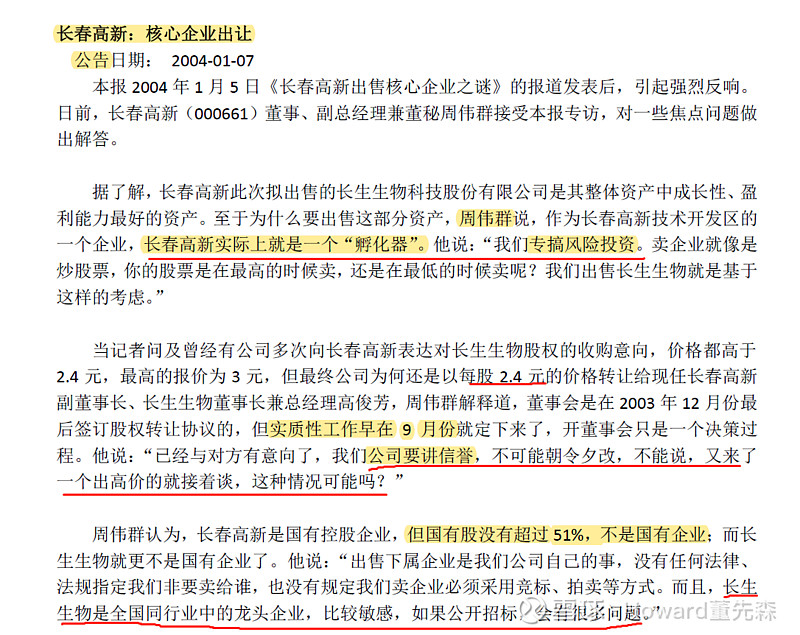

收购之后,长春长生业绩成倍增长。04年高俊芳“自卖自买”受到质疑,高俊芳的报价是每股2.4元,但是有其他报价高至3元/股,但最终没有获得机会(潜在收购方眼红却不可得):

对于质疑,有两点,第一是为什么要卖掉盈利质量和成长性OK的长春长生;第二是为什么不让出高价的别人去买,反而把机会留给公司内部的高俊芳。对于质疑一,公司从低买高卖的角度解释;对于质疑二,公司从信誉角度解释:

我们试着从公司的角度去理解,如果我们是当年红极一时的长春长生且秉承低买高卖信仰的企业股东,首先低买高卖是我们的信仰,我们认为长春长生当时在高位,达到可卖获利的条件,OK质疑一解决;接下来是怎么卖,长春长生是全国同行业的龙头,而长春高新国有控股,说白了长春长生有着一丝国有资产的味道,如果我们卖的不合理(比如价格卖的低、卖给一些奇奇怪怪的人),别人可能会说,哦你这国有资产流失啊,哦你怎么把和国民健康相关的一流企业卖给一些奇奇怪怪的人等等类似的质疑(卖的企业越是牛逼,质疑声越大,背后可能是人性中的眼红嫉妒),所以不难体会长春高新当时的难处。

当然,之后高俊芳领导的长春长生如何发展,后来如何行贿,如何生产低质量疫苗最终倒闭就与长春高新无关了。然而,对于长春长生死的原因会不会和现在的百克生物来个历史共振,我们需要持续关注和跟踪(比如去思考如果企业生产的产品造假了,那么会有什么表象可以让我们去深挖),毕竟疫苗安全问题是底线。

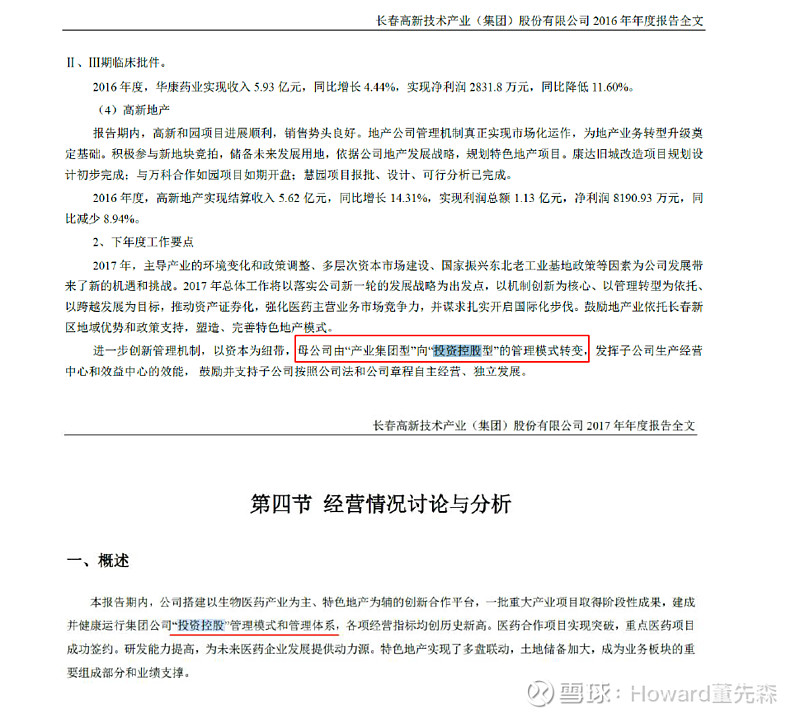

对于上市公司低买高卖等投资战略,从16、17年的年报来看集团已从“产业集团型”向“投资控股型”的管理模式转变,倡导子公司自主经营、独立发展,但不排除将集团业务继续“低买高卖”,仍需持续跟踪:

7. 估值

绝对估值说不准,只抓大头金赛和百克:

1. 金赛药业:目前30万左右治疗人群,对标我们上文的168万适合做治疗人群、350万潜在人群(一些券商测算是2004-2015年总计582万矮小症患者;某咨询公司提供的存量数据是存量市场467万患者),起码还有5倍左右的空间(19年金赛20亿净利,5倍就是100亿,30倍PE乘一下就是3000亿市值,40倍就是4000亿市值?50倍5000亿?对标目前1307亿市值?不敢想像,但仍需持续跟踪底层受众渗透情况);

2. 百克生物:水痘疫苗目前龙头,30亿元成熟Beta,40%市占率,12亿元收入体量;狂犬疫苗莫得看;鼻喷流感疫苗,Beta目前国内2%渗透率,对标10%以上的亚洲发达地区,以及30%的美国,有一定成长空间,但百克能否抢占存量市场甚至到10%仍持续跟踪;带状疱疹疫苗,目前没有国产上市,百克临床三期领先国内,但从技术迭代上面对打不过GSK,仍需持续跟踪;

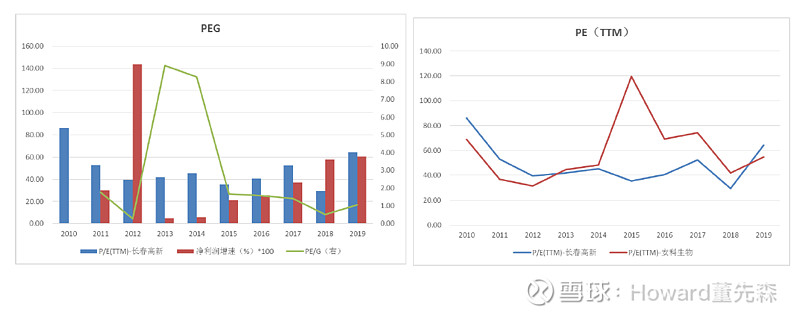

从相对估值角度,PEG有1.06,纵向对比相对合理;PE有65的水平,横向对比安科生物估值相对合理:

8. 优缺点分析

1) 优点(收益)

l 金赛的生长激素:存量治疗人群有34万,存量市场至少168万人(700万*0.5适应症*0.6城镇化率*0.8城镇非留守毛估),起码5倍空间。19年10万治疗/168万适合的潜在受众 = 5.952%的治疗渗透率,10万/350万=2.85%的适应症治疗渗透率(17年金赛药业给出的数据是不到1%,即3万/700万;而美国渗透率水平在26%左右),未来可看城市化进程、居民可支配收入(甚至是信贷)、城镇留守儿童情况以及家庭健康意识、宣传情况。说白了,押注生长激素赛道,就是押注中国城镇化进程以及家庭健康意识的提升,仍需持续跟踪渗透情况;

l 百克的鼻喷流感疫苗:鼻喷流感减毒活疫苗,Beta目前国内2%渗透率,对标10%以上的亚洲发达地区,以及30%的美国,有一定成长空间,如果整体受众渗透率提升,流感疫苗整体批签发量仅仅回到11年-14年4000万支-5000万支水平的话(最多5000万人/14亿=3.6%的渗透率),如果市占率10%,400万支-500万支,每支100元,4.5亿元年销售额(券商估计190元/人份,8.5亿元,乐观10亿元体量),但百克能否抢占存量市场甚至到10%仍持续跟踪;

l 百克的带状疱疹疫苗:美国2018年60岁及以上带状疱疹疫苗超30%,对标我国60岁及以上2020年有2.5亿人,1%的接种率是250万人,按照券商估计每年300元,也有7.5亿元的Beta体量。目前没有国产上市,百克临床三期领先国内,虽然在技术迭代上面可能对打不过GSK的基因重组疫苗,但凭借价格策略和渠道仍可占有一定市场空间,需持续跟踪;

l 估值相对合理:PEG有1.06,纵向对比相对合理;PE有65的水平,横向对比安科生物估值相对合理;

2)缺点(风险)

l 生长激素黑:对于生长激素安全问题,从90年代末进入中国到现在20年左右,并无发现显著副作用。对于NCGS(National Cooperative Growth Study)05年收录的8018例ISS特矮患者中,274例不良,53例严重不良和2例死亡,这些严重不良事件都与生长激素用药无关;对于《矮身材儿童诊治指南》的副作用描述,其中最恐怖的诱发肿瘤仅是针对于潜在肿瘤危险因素的儿童,打激素之前一般需要经过很多检查,如果发现有一些高危因素就不会打激素了,虽然发生安全问题是小概率事件,但不代表永远没有,需关注;对于生长激素销售渠道问题,复盘金赛历史发现许多关于销售合规的问题,虽然没有一棒子打死整个企业,且金赛本身的态度较好,但仍需关注;

l 生长激素潜在受众长期减少风险:目前生长激素对标是儿童,整个市场Beta增长受到:城市化提升+居民健康意识提升+医院内分泌专科覆盖情况(渠道下沉)+存量700万受众就诊/治疗渗透提升+增量新增人口变化情况等因素影响,治疗人数会先随着渗透率的提升而增长,当治疗人数上升到一定体量后,随着出生人数/出生率的下降而中长期下降(对标16年出生人口峰值,假设10岁仍为平均治疗年龄,参数外推,生长激素使用高峰可能出现在2026年前后);对于成人市场,成人生长激素缺乏适应症临床2期,对于抗衰老目前看到金赛在招聘抗衰老产品经理,可见金赛的适应症对冲策略,需中长期跟踪;

l 百克的鼻喷流感减活疫苗:虽然是国产首创鼻喷,但三阶的鼻喷将面对存量以及研发扎堆的四阶疫苗带来升维竞争风险,虽然三阶和四阶覆盖率差不多,但仍需跟踪;

l 百克的带状疱疹:虽然临床三期国内领先,但百克的减毒活疫苗面临GSK的基因工程疫苗技术迭代竞争风险,能否真的能够凭借价格策略以及渠道优势来占领一定市场份额,仍需持续关注;

l 百克疫苗安全问题:长生生物怎么死的,对于百克生物而言仍需借鉴,后期需要持续跟踪;

l 其他业务爆雷:中药和地产业务平稳发展,爆雷概率不大,由于业务占比不高,爆雷后影响不大。

提示:本研究仅仅是个人偏见下的产物,还有很多逻辑需要持续调研跟踪,本人也看好$长春高新(SZ000661)$,欢迎大佬们指教,欢迎合理打脸 or 质疑,但拒绝不合理抬杠。

参考资料(包括但不限于):