(数据只是为了说明当前情况,并不是简单看表而决定买入看好未来)

就如:《原理7》收益率期望值如何推动资金从白马到金融《原理9》为何白马股涨个不停,估值与股价推演 说的那样,资本都是逐利的,以某个利率A(资金使用成本)作为一个贴现,追逐更高收益期望值。假如你投资银行股,就算银行股净利润一直不增长,它能给你分红能不能跑赢利率A。极限一些,假如当前股价涨到对于今年来说是高估了,但是折现到19年,收益还高出利率A的符合收益,那还是有资金去逐利。(当然中间肯定有人买了高价格买了低价格)

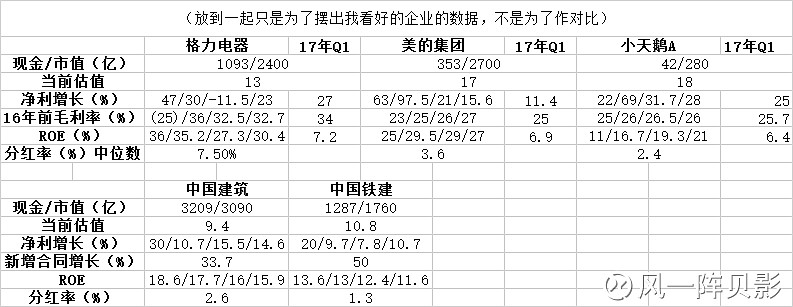

为什么我觉得中国建筑便宜,因为它当前利润增长不能反映当前经营状况。跟中国铁建一样,二者目前市盈率都差不多是10-12倍。这个是根据折合四个季度算的。可是去年包括近年上半年新增合同确有37%和50%以上的。这个利润要在之后体现出来的。但是即使如此,为什么安邦会选择中国建筑而不是铁建呢?中国建筑16年终账上现金3200亿,与市值比为1.09。铁建0.8。当然铁建也具有吸引力。

格力电器,跟美的市值差不多。账上1000亿现金,美的300亿。虽然说目前为止市场给他们的估值都是15倍。海尔甚至12倍……但是别忘了,格力下半年净利润是要比上半年高出差不多30成的,而美的要下降两成多。但是因为软件的问题,统一对一季度业绩乘以4来估值。实际上市场已经给足了美的去并购的估值在里面了。实际上格力大概在13倍,美的17倍。

像格力分红率远超过利率A,它本身就是块大肉。就像它涨高了,但是只要未来分红加股价上涨跑赢A复合三年收益率,股价磕磕绊绊还是会到达那个位置。

而小天鹅作为美的集团的子公司,过去维持稳定的毛利,而利润的增长,完全靠市场规模增大。PEG是远小于1的,能不能戴维斯就看如何提高毛利,降低成本,扩大市场占有率。戴维斯有等待的过程,能不能发生是个质变的过程,我此刻只期待它的成长而已。如果人人瞄着100%收益期望值去买,那很有可能买到严重高估的,而我下半年只瞄着20%而去的。暂时不关心有没有双击。而在买股票反而尽量去避免双杀。

所以我想表达的是,也许股价对于当前有泡沫,但是因为资金逐利的,继续上涨也是合理的。就如一个股当前价格10元,每股收益1元,明年净利润增长20%,明年期望收益率20%。你觉得逐利的资金整体上会在10元价格卖掉吗?那涨到11块呢?这相对来说假如市场不提高估值,现在股价到11元,还是比A高出很多。但是涨到11.5元就没人买了吗?万一该品牌建立足够护城河,发生戴维斯双击效应。股价只能扬长而去了,还会为11.5卖出去而沾沾自喜吗?有的已经发生双击了,有点公司还需要自身不断地量变才能到质变,以至于被市场戴维斯双击。

以上说的是为了说明一个事实,还解释了为什么格力业绩增长27%,股价今年为止却翻倍了。为什么中国建筑增长这么低,过去一年多也翻倍了,而且资金还在不断买入,持有。

接下来我才说我为什么现在还看好它们。

(1)首先我看多我们的国家。

(2)有人觉得目前中国家电业到达一个瓶颈,确实没错。但是实际上中国城镇化率还有很大提升空间。大集团通过量变到质变,规模效应,降低成本,不断创新研发。整个行业趋向集中,向大集团靠拢。市场占有率,利润率都在提高。因为它们现在不仅提供产品,还提供服务。

(3)举例,十几二十年前,日本家电在受欢迎,作为高端产品。现在国人慢慢使用民族品牌,既然二十年前日本产品能卖向中国,而中国制造,中国建设也能走向世界,为世界服务。这是中国好企业走向世界的时代。