一季报如期而至,我们一起来看看情况如何。

一、经营现金流和资产负债率

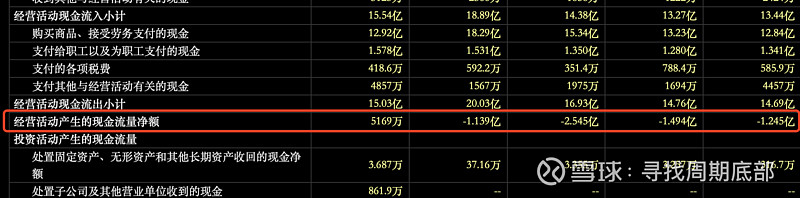

经营现金流:上一次经营现金流为正,还是在2022年三四季度。时隔一年后,终于回正。

正是基于此,新五丰已经有底气把一部分银行借款归还。之前看空新五丰的球友一直质疑现金流,现在一看,新五丰的现金流已经非常稳固了。

资产负债率:2023年四季度资产负债率为74.99%,环比2023年三季度的70.15%提高了4.84%。那时候一些别有用心的球友说:一个季度提高5%,那2024年一季度不得到80%?现在结果出来了,76.05%,环比提高了1.06%。下面统计了已经出了一季报的猪公司的资产负债率增长情况:

由表我们可以得出结论,无论是负债率高于新五丰的,还是低于的,也包括了接近的,一季度负债率增加幅度新五丰都是最低的一档。

此外提一嘴,天邦食品和金新农的负债率是唯二下降的。天邦问题很大,一季度还剩2.9亿不到的现金,而银行借款又在收缩,这个现金很难维持年化80亿收入的摊子。之前所谓的提前预重整,估计被否了,现在都没见实施。这种耍流氓的行为,老大看不下去了。金新农看他的报表,已经是阶段性放弃了养猪了,变身饲料股了,但是能够活下去。

在这真诚的建议各位看空新五丰的,别想着新五丰的资金链断裂了,这是国企。

现金流之前说一个季度少5亿,2个季度少10亿,现在应该只有2.5亿了,结果现在9.8亿,经营现金流还回正了。

负债率说一个季度高了5个点,2个季度10个点,现在应该到80%了,现在是76%。

二、育肥猪成本测算

确实有的球友说,新五丰不对外公布成本,每次都是带着预设性质的测算,可能和实际不相符的。我对公司对信批确实很讨厌,但算习惯了,就凑合算吧。

一、其他业务亏损情况:

预设条件:一季度非养猪业务占比和2023年一致,

可以得出非畜牧业收入占比33.33%。毛利为680.5万,毛利率0.4%。由于今年一季度猪价环比去年继续下跌,温氏从四季度的14.41下降到了今年一季度的14.26元,即下跌了1.04%,这样我们可以合理的假设今年毛利率为0,也就是一季度亏损为四费*33.33%=(684.2+703.2+4337+利息费用2071)=2598万。也就是其他业务亏损2598万。

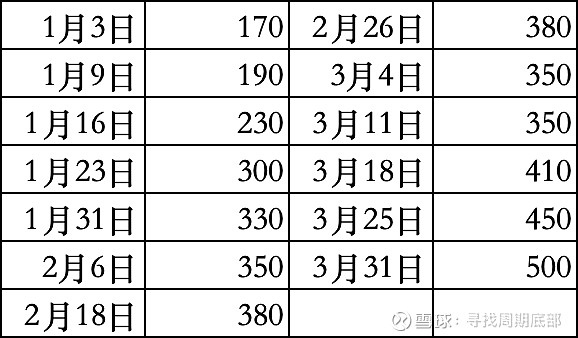

预设条件:新五丰仔猪占比40%,同时价格采用比天兆猪业(抖音官方号,由于破产传闻,3月18号后不再更新):

其中,1月3日到3月18日数据为天兆猪业,3月25日和31日,为结合钢联数据统计(本人没有完整钢联数据)。根据上表,平均价格在338元,继续假设新五丰仔猪成本为400元,也就是一头亏损62元。

一季度新五丰出栏为92.38万头,仔猪出栏为92.38*0.4=36.95万头,育肥出栏为55.43万头。也就是仔猪亏损62*36.95=2291万元。

由于一季度未提及冲销或者冲回,我们不做处理。即:

2.564-0.2598-0.2291=2.0751亿。也就是2.0751亿/55.43万/125kg=2.99元。

而温氏2024年一季度均价为14.26元,也就是14.26+2.99=17.25元。

细细研究,我们可以得出一个结论,就是因为今年一季度环比去年四季度出栏出现了季节性下降,所以降本不够明显。相信随着二季度出栏的逐步恢复,这个成本能够到17以内。

三、养猪资产和生产性生物资产

2023年年底,养猪资产合计74.059亿,2024年由于摊销等原因,一季度养猪资产73.348亿,这个减少额属于合理的摊销,而不是什么退租。

同时我们通过查阅投资现金流量表,一季度购建固定资产、无形资产和其他长期资产支付的现金为3583万元。据一些渠道,公司会在二季度开始陆续有新的租赁场交付。

此外,一些球友对生产性生物资产从9.507下降到8.696,下降了0.8亿表示担心。其实在2023年一季度也一样出现了下降(当时下降0.2左右)。这和新五丰的结构有关。新五丰收购的天心是种猪企业,去年销售了15万头种猪,他的生产性生物资产包括了自用生产性生物资产和外销生产性生物资产。而今年一季度,出现了几年没能见过到后备母猪涨价情况,自然会想着多卖点,天心今年还需要对赌到。我们看看2022年年报和2023年半年报就比较清楚了:

2022年年底,生产性生物资产-种畜期初存栏数量为 28.9 万头,其中 能繁母猪存栏数量为 15.6 万头,未成熟生产性生物资产存栏数量为 13.3 万头,初账面价值为 840,668,643.10 元;

2023年年中,生产性生物资产种畜期末存栏数量为 27.4 万头,其中能繁母猪存栏数量为 19.8 万头,未成熟生产性生物资产存栏数量为 7.6 万头,期末账面价值为 824,371,497.37 元;

由上面比较可见,虽然2023年年中账面价值缩小,但能繁母猪增加了4.2万头。我个人认为今年也会是这样到情况。这个要等到半年报验证了。

行文到此,还是要点题:新龙升座,五谷丰登!