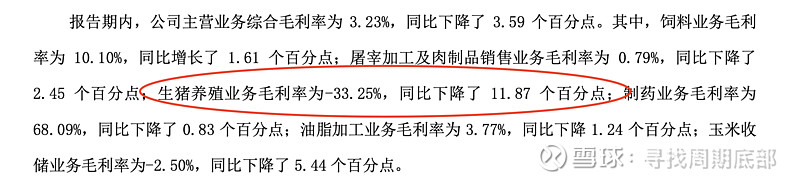

以上为2023年天康生物养猪毛利率,是-33.25%。内容来自半年报截图。

以上为2023年天康生物养猪毛利率,是-33.25%。内容来自半年报截图。

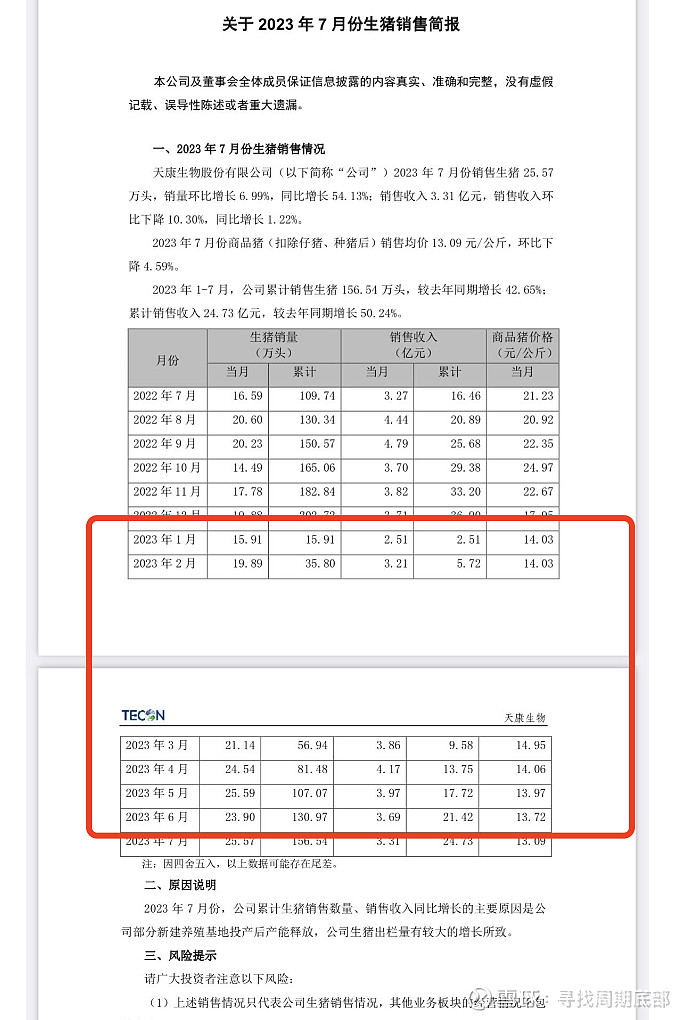

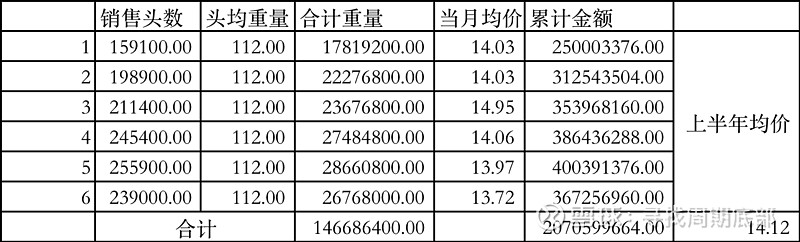

以上来自天康公布的2023年7月销售简报和回答投资者问题。假设所有销售的都是肥猪(没有看到具体其他仔猪种猪数据),结合数量可以算出(计算过程:当月销量乘以112kg乘以当月售价,六个月加总的总重量和加总的总金额相除)上半年均价为14.12元。

以上来自天康公布的2023年7月销售简报和回答投资者问题。假设所有销售的都是肥猪(没有看到具体其他仔猪种猪数据),结合数量可以算出(计算过程:当月销量乘以112kg乘以当月售价,六个月加总的总重量和加总的总金额相除)上半年均价为14.12元。 上半年均价14.12元,导致了-33.25%的毛利,以售价为分母,可以算出,天康生物的生产成本高达18.81元。(感谢球友的指正)这个还是毛利率,还没有包括总部费用也就是四费的。天康四费合计6.7亿。简单直接按照食品养殖占比30%分摊,也就是2亿的总部费用,分摊到每公斤费用是1.36元,也就是综合成本高达18.81+1.36=20.17元。

上半年均价14.12元,导致了-33.25%的毛利,以售价为分母,可以算出,天康生物的生产成本高达18.81元。(感谢球友的指正)这个还是毛利率,还没有包括总部费用也就是四费的。天康四费合计6.7亿。简单直接按照食品养殖占比30%分摊,也就是2亿的总部费用,分摊到每公斤费用是1.36元,也就是综合成本高达18.81+1.36=20.17元。即,天康生产成本为18.81元,综合成本为20.17元。

据说,雪碧已经割掉了天康。这不是信誓旦旦的安全好股吗?可怜的是那些雪孩儿了。雪碧的人生,就是一场造孽啊。$牧原股份(SZ002714)$ $新五丰(SH600975)$