天康是国企,也不是第一年养猪了,他的成本一直都比较透明了,不会去造假。疆外产能逐渐打满后,成本自然下来了,今年二季度是意外

所以我是完全搞不懂的。但是他自己说自己养殖销售部分毛利是-33%……我是觉得很难的

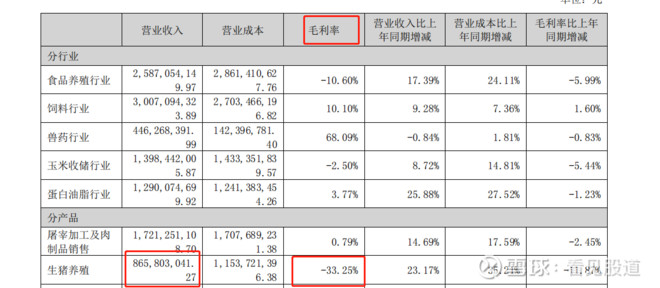

还有一个问题,公司疆内和疆外成本差异明显,疆内配置了屠宰场,属于完整的一条龙产业链,因此完全成本比较低,因此可能是统计到屠宰加工和肉制品里面的,但是疆外目前养殖成本高统计为生猪养殖业务。

确实天康中报统计的方式跟其他公司有区别,一部分可能是直接买生猪了,一部分则是屠宰后卖鲜肉,毛利率区别就比较大。像华统股份直接显示的是鲜肉毛利率,唐人神只有饲料和养殖,并不会统计的那么细。但是用行业统计,食品养殖行业是25.9亿营业收入,-10%的毛利率,这里面更接近21.4的生猪业务,包括牛禽和屠宰

兄弟,我们友好交流。

我就一个疑问,都是养猪,对外销售的8个亿的毛利率是-33%,而拿去屠宰的,这个-33%就不见了,变成了盈利的正的1%了。你自己想想,合理吗?如果不合理,那么分析原因:一是屠宰端的利润很高,不仅把亏损的33%弥补了,还有1个点的利润。二是这个屠宰仅显示了屠宰段的盈亏,没有把养殖段的亏损算进去。

你要是觉得第一点更合理,那只能恭喜天康成为了全行业屠宰端最厉害的企业了。你提到的华统,没有披露养殖段的毛利,所以我得不出你说的结论。

天康的业务本身就有生猪养殖、屠宰,你看看其他的养猪企业比如华统股份,也是一样的分开统计收入,这一点毛病都没有的。

你说的一二三,是对的。第四点,就是天康财报不严谨的地方,也是披露有问题的地方了。天康把一部分自己的猪拿去屠宰了,这部分的亏损明显就是藏起来了。你还说我不严谨?!这是隐藏的惊天暴雷了!