$中远海控(SH601919)$ 这周雪球非常热闹,一些奇奇怪怪的所谓大V开始看空,有道理的逻辑没有道理的逻辑甚至荒诞的说法都来了。各方人马粉墨登场,生旦净末丑,唱得不亦乐乎!

一些没有道理甚至荒诞的逻辑已经被一些球友发了文章驳斥,这里就不再谈了。其实1919真的很好理解:供需决定价格,价格反作用于供需。

先谈供给。供给分三方面阐述:

一是现在手持订单占运营船队的比例。一些非运营船东也有订单,但是相对很小,而且我也没有找到有关数据,使用的是Alphaliner11月13日的有关数据:

这个表统计的是全球1到12名船公司的在运营运力和手持订单,占比已经是历史低位了。这些船,陆续会在21年到23年之间交付,规模大小依次是长荣、达飞、中远、阳明、地中海。根据这几家船厂下单的时间,可以说21到23年的交付量会很平衡,即每年有2.5%左右的新增供给。

二是闲置运力占整个集装箱船队比。在疫情最严重时刻,船公司们集体闲置运力保价格。我记得最高时刻闲置运力高达15%以上。根据最新数据,闲置运力已经下降到了1.7%左右(这1.7%的船,或者是去保养,去装塔,或者等拆解)。可以说,除了那163万箱的手持订单,市场上已经没有船了。

三是拆船的现状和未来的预测。由于缺乏相关具体资料,目前所了解到的是,在7月份之前,由于运价走低,加上imo2030的限制,各船公司有加速拆解旧船的动作。但由于运价的持续走高,拆船活动开始放缓,一些原来打算拆解的船甚至开始投入运营,赚一把再死。但随着这些老旧船年纪的增加和imo2030脱碳目标的限制,估计明后年会有一个拆船的小高峰(95年前后集中造了一批5000箱到8000箱的船,我记得应该有100万箱左右)。高运价会遏制拆船,这个不能否认。

综上总结供给如下:现在对于箱船的使用来说,已经到了历史最高位(闲置运力占比仅1.7%左右);新船订单占比历史最低位,未来三年每年交付量仅2.5%左右;受高运价影响,拆船进展缓慢,但明后年可能到了不得不拆的地步。供给,并没有收缩,也没办法扩张。

接着谈谈需求。需求不像供给那么好谈,逻辑大部分来自预测和自我推理。需求从下面几个方面谈:

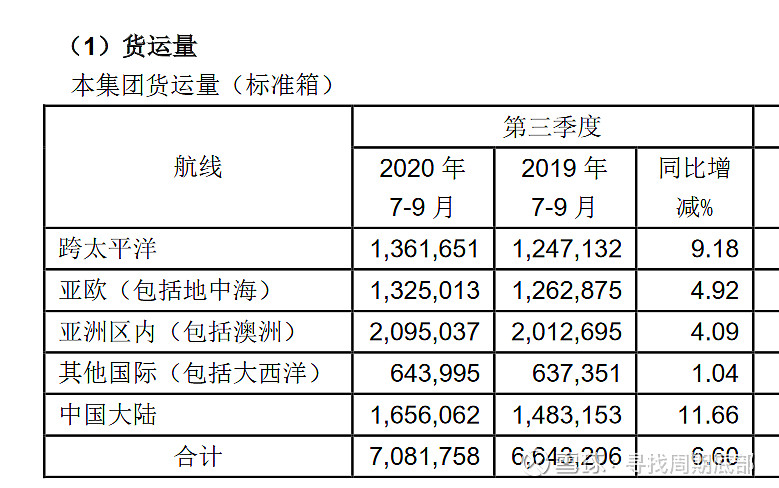

一、疫情下欧美的需求是否有大幅增长?去看全世界的贸易量下降与否毫无意义,因为欧美间以及欧美供应全球其他地区的贸易量被疫情搞得生生砍掉了一大截。重点关注的是中国的出口量。几个数据就清楚了:一季度中国出口同比下降11.4%至33363亿元;前10个月,出口14.33万亿元,增长2.4%。1919第三季度同比去年如下:

我们可以看出,除去中国大陆,远洋的货运箱量也实现了6%左右的增长。有兴趣的可以去翻翻半年报,箱量同比去年也是增长的。由此我们可以得出结论:

一季度由于我国疫情严重,欧美“宅经济”和发钱也未开始,我国出口严重受挫;二季度开始之后,我们疫情得到控制开始复工复产,欧美由于疫情停工停产,一些“宅经济”产品出口数量大增,从而使得我们的出口迅速转正并出现了一定增幅。

二、如果疫苗出来了,或者更离奇的是新冠病毒突然和sars一样突然消失了,欧美复工复产,海运需求是否会减少?这个问题其实也是前几天1919大跌的原因。也是一部分所谓大V看空的理由。谈谈我的看法,这方面的数据支撑较少,还是纯逻辑探讨:

疫情没有导致类似于猪瘟或者前些年的钢铁等过剩产能去产能,也就是没有导致供给减少导致的产品涨价,而是出现了需求增加的产品涨价。这种需求的增加,是临时的还是长久的,非常重要。如果能够证明是能够持续几年的,那么1919就会比牧原、万华、龙盛、方大等还要更猛(这几个都是供给减少)。如果明年就不行了,那么一部人确实有离场的道理(虽然我不赞同离场)。我这样认为:

(一)长期的疫情会导致生活方式的改变。我们国家花了2个月控制住疫情,但现在相当一部分人已经养成了戴口罩、勤洗手的习惯,有关股票的产品销量证明这个生活方式的改变是存在的。欧美人在长达半年多的疫情笼罩下,他们的生活方式是否会改变?我个人倾向于会出现一些改变,或者说会有新的生活方式兴起。如果欧美人把更多的钱投入实物而不是像以前一样投在服务业,那就会大幅增加来自东亚东南亚的实物需求。

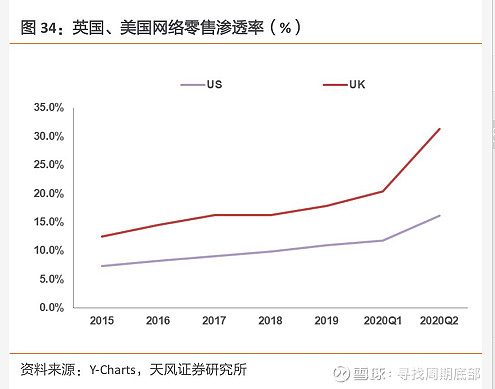

(二)欧美网购的渗透率开始上升。欧美网购的渗透力一直不如中国。但有数据表明疫情期间,网购渗透率快速增加,具体如图:

哎,网购这东西,真的是……15年前我一失足接触了网购,再回首已是百年身啊。随着网购渗透率的增加,实物的购销在欧美必定会如中国一样,出现新的增长。

(三)拜登时刻。拜登当选,可以说是全球化在出现波折后的一次重要的拨乱反正。接下来四年,都是海运发展的黄金时代。一直压在1919头上的贸易战阴云,终于散去了。

(四)复工复产迟早会来。无论是真正有效的疫苗出现(看辉瑞的走势,感觉是忽悠),还是突然新冠就消失了,随着拜登的上台,欧美疫情明年应该得到控制了。那么,为了恢复被疫情重创的经济,大规模的经济刺激一定会出现。拜登已经提出了2.3万亿美金左右的刺激计划,欧洲在今年达成的复苏政策也会在明年开始实施。大量的钱涌入,大量的生产补库存即将开始。那时候,海运品类就会从生活补库存(就是今年5月到现在的暴增的包括口罩等防疫物资、自行车、割草机、电视机、冰箱等),切换到了生产补库存(就是欧美工厂需要的机床机电产品、汽车零部件、各种原材料、布匹等)。这个补库存的阶段,会叠加欧美因为经济刺激使得人们工作恢复得到工资使得购买力更强消费欲更旺盛所带来的的生活用品购买增加,从而实现更旺盛的需求,即增加了需求的强度,也增加了需求的长度。总而言之,欧美疫情持续越久,后期的复苏反弹就会越恐怖。目前各大航运机构包括德路里、克拉克森等,预测明年的航运需求增加在5%左右。

综上所述,需求可以这样总结:新冠疫情,导致欧美出现了生活方式改变、购物方式改变,这些改变可能从长久上提升对实物产品需求;新冠疫情把世界的发展重新扭正到全球化轨道上,等待美国下届政府的贸易政策;新冠疫情的控制,将可能触发经济的强力复苏甚至繁荣,明年需求可能要同比增长5%以上。