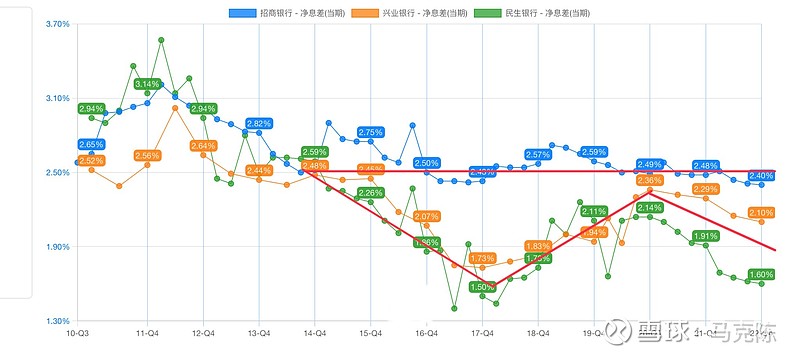

图中可以非常清楚地看到:

1)招行从2014年到现在的净息差想对来说比较稳定,没有大起大落。过去10年左右的净息差一直维持在2.5%左右,就像管理层在2022年业绩交流会上说的,招行的净息差韧性非常强!

2)兴业和民生的净息差在2014-2017出现了大幅下降,从2014年的2.5%下降到1.5%左右,下降了1个百分点,幅度非常大;

3)从2018-2020年,净息差大幅上升,一度非常接近招行的水平;

4)因为YQ的原因,从2021年开始,兴业和民生的净息差又进入了下降通道。兴业到净息差从2.36%下降到2022年Q4的2.10%。而招行在过去两年依旧表现出了韧性。

图中只是现象和结果,背后的原因是什么?对后续净息差的走势如何每个人的看法不一样。大家可以讨论讨论。

$招商银行(SH600036)$ $兴业银行(SH601166)$