银行的高速发展离不开资本,离不开资金。没有了资本,银行就得进行股权融资,扩大股本,用股本换资本。

老的银行股投资者都知道,如果一个银行不停地进行股权融资,那么对于老股东的权益摊薄非常大。好比就是这么一盘肉,每一次股权融资,就多几个人来吃,那么每个人吃到的自然就少了。

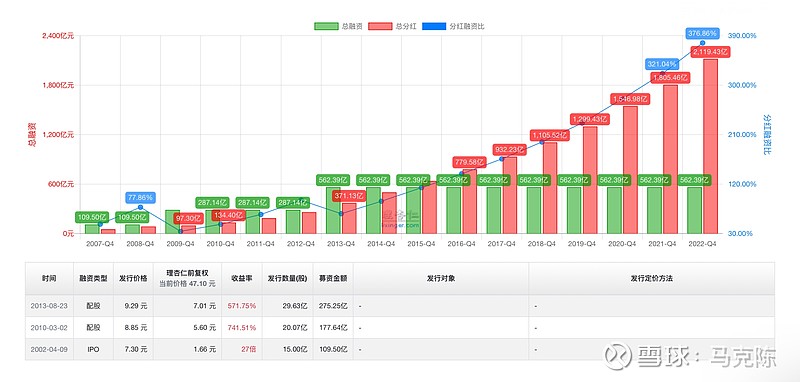

1、招行的历史融资情况:

招行2002年IPO上市,首次融资109.5亿。

过了8年后,2010年进行了一次配股,融资177.64亿元。

又过了3年,2013年再次配股,融资275.25亿元。

从2013年以后,就没有再进行股权融资,也就是说,这将近10年的时间,招行都是靠自有资本进行的规模扩张。

总共3次融资,融资金额共计562亿元。

上市以后,招行持续每年分红的情况,上市20年,累计分红2119亿。

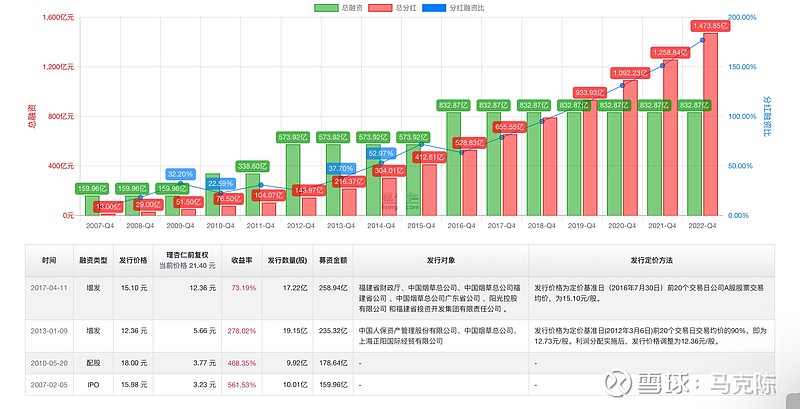

2、兴业的融资和分红情况:

我们再来看兴业银行的情况。

兴业2007年上市,首次融资160亿。

3年后,2010年进行第一次配股,融资178.64亿元。

3年后,2013年进行了一次增发,融资235亿元。

4年后,2017年又进行一次增发,融资259亿元。

4年后,2021年,发行了可转债500亿元,因为还没有转股,所以还不算股权融资,但是转股是迟早的。

不算这一次可转债,兴业上市以后总共进行了4次融资,融资累计833亿元。

从累计融资的次数和金额看,比招行多一次,融资金额多270亿。

兴业上市后累计分红额1474亿。融资分红比不到200%。

从以上数据对比可以发现:

1)招行的融资次数和金额比兴业都少,招行2002年上市,只进行了3次融资。兴业2007年上市,平均3年就要进行一次融资;

2)招行历史累计融资金额只有562亿,而兴业高达833亿,比招行多了270亿;

从历史融资和分红的角度看,招行的发展更多的是靠自己的资本积累。并且资本产生的效率更好,给股东的分红更多。

而兴业的发展很大程度上靠融资,平均3年一次融资。还有500亿的可转债未来1-2年内会转股,会再一次摊薄股东权益。并且兴业的分红能力跟招行比也明显稍逊一筹。

融资与分红是考察一个公司重要的方面,希望大家投资银行的时候可以重点考察这两个数据。对于那些累计分红还不如融资的银行,一定要远离。

客观地说,兴业在这方面离优秀还有差距。希望这一次500亿可转债转股以后,能够维持10年以上不融资。这样的兴业才会真正登上一流银行的行列。