不知道大家还记得不记得兴业中报出来的时候,一片凉凉声。为什么呢?主要是因为营业收入增速只有8.9%,居然没有上两位数。传送门:网页链接

1、营收增速8.08%继续不及预期

如果说中报的8.9%让大家心里一凉,那么三季报的8.08%就相当于浇了一盆冷水。特别是第三季度同比营收增速更是只有6.43%。

三季度总共的营业收入为1640亿。

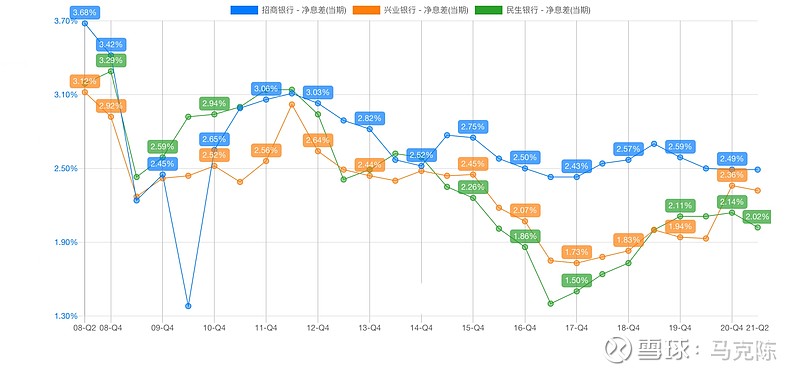

其中净利息收入1068亿,占比65%。增速只有0.85%。想当于净利息收入没有增长。而总资产其实增加了至少8%以上,我们就算生息资产增加8%,那么也就是说净息差降低了8%。所以可以推测,兴业的净息差在3季度有了比较大的下滑。对比招行,3季度的净息差只有非常小幅的下降,兴业这么大幅度的净息差下降有点说不过去。虽然可以解释为大环境的原因,但是这么大幅度的下滑真的很难解释。

(问了投关部的人,说是去年基数较高的影响,但是这点说不过去。净利息收入下降的主因显然就是净息差的下滑)

从上图可以看到,好不容易的净息差连续上升趋势开始出现了拐点,这不是好事。

其中非利息收入338亿,占比35%。同比增速为+26%。这个倒是非常大的亮点,从这几年的趋势来看,兴业的营业收入基本上都是靠非利息收入的增长支撑。

点评:咱们不能一条腿走路。投行和财富银行是发力点,但是基本功存贷业务不能丢啊。

2、净利润增速23%符合预期

我前面预测的兴业净利润增速为25%(正负2%),基本上符合我的预测。

净利润640亿,比去年同期多出了120亿。而收入同比增加了122亿。基本上就多出来的营业收入全部转化为了净利润。

成本方面:业务管理费同比多了29亿,信用减值损失少了66亿,所得税多了36亿。所以,成本方面基本上相同。

所以,在收入增速只有8%的情况下,所有的收入增长122亿全部转化为了净利润的增长。信用减值损失比去年同期减少了66亿,恢复到了正常水平。(2020年明显是因为疫情的原因进行了超额的计提,而2021年的计提恢复到了正常水平)

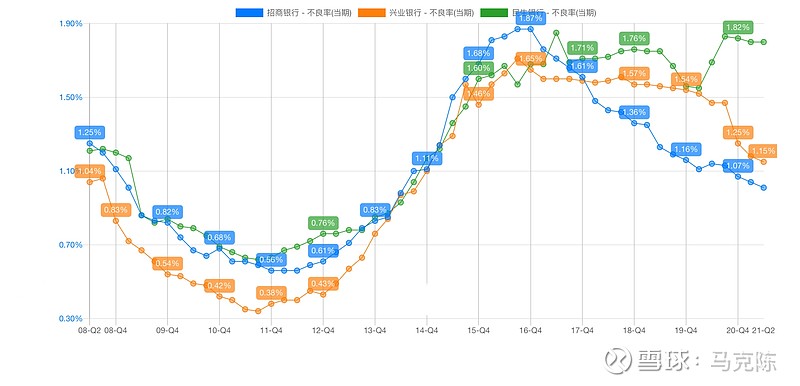

3、不良双降,资产质量符合预期

三季报披露的数据确实太少了,很多细节看不到。从披露的有限数据看,不良余额只有482亿,继续下降。不良率1.12%,比下降了0.13个百分点。实现了不良双降,资产质量继续向好,这点值得点赞!!!

从我前面预测的银行经营上升周期来看,兴业的不良率还有大幅的下降空间。只要大环境没有重大变化,兴业的资产质量会继续沿着大趋势下降,还有很大的下降空间。

与此同时,拨备也继续增加,拨备覆盖率达到了260%。基本上也达到了超高的程度,进一步增厚了安全垫,为2-3年以后可能到来的下行周期进行存粮。

超长点评:

有的时候想想银行的经营真的挺有意思,简直把风险的思维考虑到了极致。银行的经营周期非常的明显,但是银行的经营周期是大周期,也就是10-12年。

上行周期,营业收入增加,可以进行大量计提,同时资产质量好转。所以,此时银行可以存量到拨备中。

下行周期,营业收入减少,可以适当减少计提,释放拨备,保持净利润平滑稳定。

所以,就可以看到银行的净欢迎周期是不良率上下波动,拨备覆盖率上下波动,营业收入也上下波动,但是净利润的增速基本上还是比较稳定的。

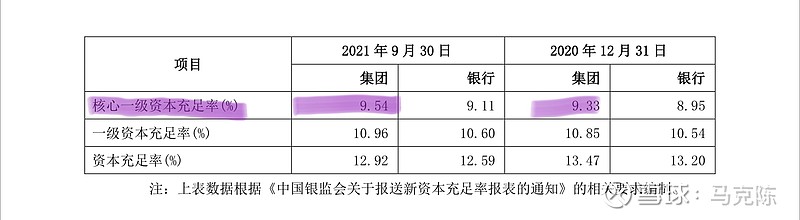

4、核心一级资本充足率9.54%继续保持稳定

核心一级资本充足率9.54%,比2020年年底的9.33%还高。也就是说三个季度过去了,资本充足率还提高了0.21个百分点,妥妥地内生性增长了吧。

而根据披露的500亿可转债进度,极有可能明年1季度发行。

明明已经实现了内生性增长,核心一级资本充足率9.54%,也不算低了,为什么还要发行500亿可转债来补充核心一级资本呢?

5、总结:厚积薄发

对于兴业银行3季度报,跟中报一样,除了营业收入增速不满意以外,其它的经营数据都非常不错。

我总感觉兴业在憋大招,为什么呢?

明明战略清晰,却又不盲目扩张。比如绿色银行,财富银行。

明明资本充足,却又如履薄冰。比如核心一级资本充足率增长。

明明谨小甚微,却又目标远大。比如500亿可转债,这是准备未来2-3年要大干?

唯一的问题是:净息差要尽快稳定。占比65%收入的净利息收入进入上升轨道也非常重要。