本文是读@马喆 新书系列文章最后一篇,实际用一下书中提到的估值方法试一试。

本文选取了我持有的4家公司外加另外3家著名的公司,一共7家公司。实际使用以下马总书中的估值法,看看做出来的结果如何。

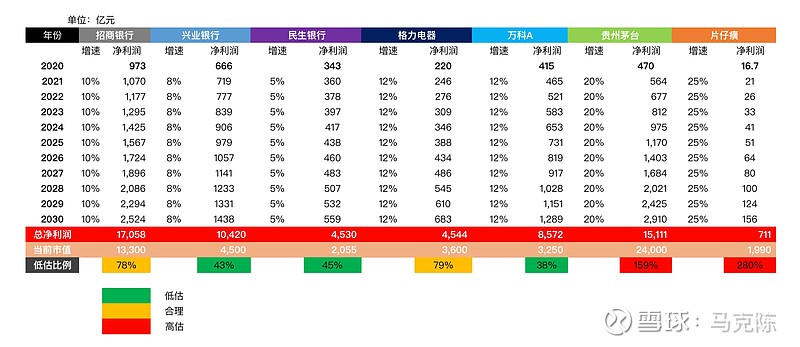

直接说结论:

1)片仔癀最高估。其当前市值是10年总利润和的2.8倍,远远超过了投资公司能带来的回报。投资价值及其低。

2)万科A最低估。其当前市值是10年总利润和的43%,如果公司未来10年大发展能够保持12%的复合增长,投资的潜在回报非常大。

4)招商银行,格力电器处在合理估值范围;当前市值是未来10年净利润和的80%以下。

5)茅台处在高估的范围。

再说一下上表如何制成的:

1)假设不同公司的每年净利润复合增长率不同,比如招商银行10%,民生银行5%,片仔癀25%等,我觉得这样的增长率对于我选择的这7家公司还是比较合理的;

2)以2020年净利润为基数,计算2021-2030年这10年的净利润总和;也就是说,这个总和是未来10年这些公司能给投资人带来的最大回报;比如我现在投资民生银行2000亿,实际上这个公司每年能赚300多亿,未来10年我可以期待民生银行能给我赚4500亿,10年时间能把我投资的2000亿全部收回,并且10年后我还拥有这家公司。

3)用各个公司当前市值除以未来10年净利润总和,得到的比例,就差不多能反映估值的高低。比如兴业银行,现在市值4500亿,未来10年公司能赚10000亿,显然现在的市值低估了。

你认可以上的估值计算吗?

最后声明一下:没有完美的估值方法,每一种估值方法的计算都是对未来的预测。是预测就会不准确,所以才需要安全边际。

10年净利润和这种估值方法非常简单,是一种生意的思维。我觉得适用于普通投资者。大家做任何一个投资决定之前,不妨用这个方法,看一看公司的胖瘦,再决定要不要买。

$兴业银行(SH601166)$ $招商银行(SH600036)$ $格力电器(SZ000651)$