$兴业银行(SH601166)$ $招商银行(SH600036)$ $民生银行(SH600016)$ 很多人说兴业银行中报没有亮点,没有超预期。我来说几句。首先,对于亮点和超预期的定义:我的理解是要跟自己对比,跟去年的自己比好了还是差了?如果好了,那肯定就亮点,如果还比竞争对手强,那就更加是亮点了。超预期?看预期多大。在疫情这样的大环境中,预期是多少呢?如果预期净利润增速大涨,可能确实不及预期。

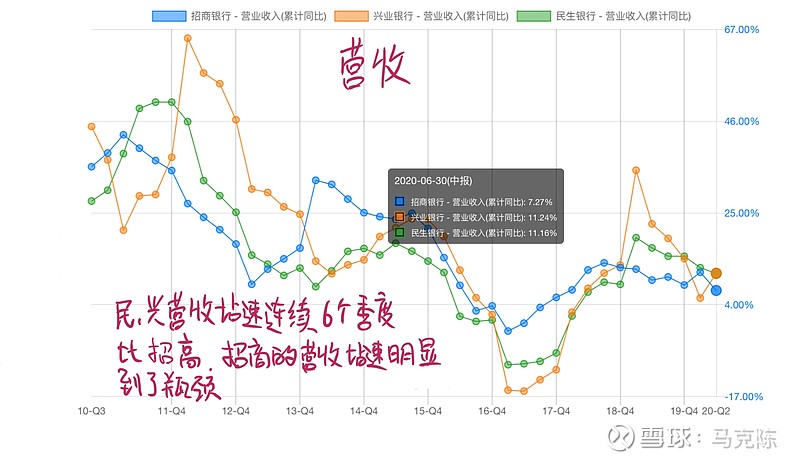

亮点一:半年营业收入首次突破1000亿,增长11%,首次半年营收超过1000亿!2019年一季度476亿,2020年一季度502.6亿。2019年中报899亿,增长22%;2020年中报1000亿,增长11%。可以看到2020年上半年的11%的增速是在去年中报增长22%的基础下完成的。另外,二季度497亿,比去年二季度的423亿增加17%。

跟行业标杆增速比,营收增速最近6个季度中有5个季度比增速的营收增速高!

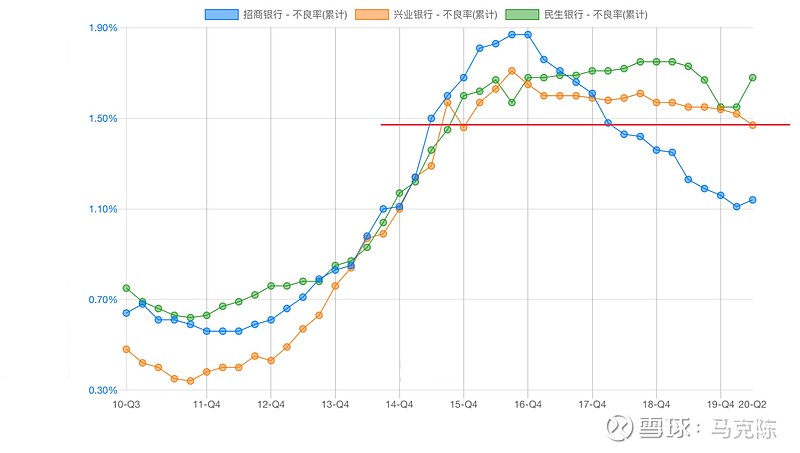

亮点二:不良率1.47%,突破1.5%大关,5年来最低!关注类贷款占比1.67%,降低了0.11个百分点。1.47%,这个不良率是兴业银行自2015年以来的新低!虽然下降趋势不明显,但是在疫情的影响下,新增不良并没有明显增加。

亮点三:拨备覆盖率突破210%,达到215%!上一次超过215%是哪一季度知道吗?2017年三季度,此后,兴业的拨备覆盖率一路下滑。经过几年的调整,终于达到了2017年前的水平。说明营业收入增加了,可以计提更多,让风险防护垫更厚。

亮点四:2020年中期计提拨备413亿,大增41%。中期计提412亿,其中贷款损失计提335亿,核销掉了坏账221亿,因此贷款损失准备新增136亿,达到1192亿。此点和亮点一、三互为因果关系。因为营收增加了,所以计提多了,所以拨备覆盖率高了。

亮点五:净息差稳定,并且处在上升周期。去年年中2.0%,现在1.93%。而招商银行,去年年中2.7%,今年只有2.5%,下降幅度比兴业大。而且兴业银行的近息差可能在下半年会进一步扩大,原因是同业的成本,在下半年会继续降低到2%左右,现在是2.34%。这样兴业银行的净息差会更加靠近招商银行。

净息差与招商点差距越来越小,从下图中可以看到招商的净息差连续几个季度下降了。这也是兴业和民生在营收增长上连续超过招商的原因。

亮点六:董监高增持!此点也算是亮点吧,兴业银行董监高很长时间没有买过自己家的股票,然而突然在今年3月份集体增持,为啥呢?肯定是认可自家股票价值啊!比起那些高管在高位减持的公司,我更加认可高管增持的公司,只是兴业的高管增持我认为还不够,应该在中报发布后继续增持。此点前面虽然几个月就知道,中报中也提了,但是没有人说,就是这些人选择性看缺点吧。

结论:

1)只有长期追踪兴业银行的才知道亮点在哪里;

2)合理预期才能超预期;

3)兴业银行2020年中报亮点很多,需要发现亮点的眼睛。

4)很多人认为招商、民生也不符合预期,同理参考1-3点。

精彩讨论

马克陈2020-08-31 07:29银行的经营依靠大环境是无可避免的,比如加息周期、比如经济周期,谁都无法避免。所以,这点并不只有兴业银行靠天吃饭。招商银行的零售银行战略前些年确实成功,但是最近几个季度的净息差连续下滑招商也无法迅速扭转,是不是也可以说前些年招商靠天吃饭,这两年零售这片天不晴了呢?所以,都是靠天吃饭,零售这片天好的时候利好零售银行,同业和对公这片天好的时候,利好对公银行。仅此而已,谁也别说谁的好日子不多了,好日子和坏日子本来就是交替的。

ice_招行谷子地2020-08-31 06:12因为你说的6个亮点除了最后一个其实都归结到一个净息差,但是净息差的表现主要功劳并非来自于$兴业银行(SH601166)$ 的主动作为,而来自于外部因素。而且这个外部因素不具备持续性

投资随感录2020-08-30 21:57实际上兴业银行最大的亮点是存款利率降了0.05%,这个是近几年来的首次,且具有惯性,因为存款定期化后,新增定期存款只要比三年前下降,后面存款利率就会越来越低,因为2020年初定期存款刚迎来转折,所以这个下降周期估计可持续3年。

思达建2020-08-30 22:23确实,中报有种拨云见日,重新有了盼头的感觉,枯竭的信心又回来了,增加了继续死磕的信心,礼拜一集合竞价直接加仓。基本面改善巨大,估值足够便宜,夫复何求

投资随感录2020-08-31 08:35嫌货人才是买货人,我要是正好有大笔钱买股票,我才不希望涨呢,那我正好有大量的某银行,想卖了换别的银行,你说它不好,那人家岂不是要跟你急,要是大股东的话,跟你拼命都有可能,前几年广汇不是直接把质疑人给抓了进去吗?就说刚刚发生的董事长怼调研经理的事,如果业务真的好,自己又不想抛股票,质疑不是好事吗?要是真的觉得低估,下来不是正好可以低价买进吗?兴业今年以来下跌对我的资产只是带来账面上的损失,股数还增加了不少,有些账户今天还是盈利的,反正又不会抛,况且即使涨上去抛了买什么好呢?今年有一个教训就是光大证券涨了70、80%就抛了,没想到后面涨的比前面还多,有些钱我们注定是赚不到的,何必自寻烦恼呢?妥妥地拿着$兴业银行(SH601166)$ 、$平安银行(SZ000001)$ 收息、打新就超过90%的投资者了,基本上是5年翻番的投资收益,这是在过去几年证明了的,也必将在今后几年被证明。$招商银行(SH600036)$

全部讨论

实际上兴业银行最大的亮点是存款利率降了0.05%,这个是近几年来的首次,且具有惯性,因为存款定期化后,新增定期存款只要比三年前下降,后面存款利率就会越来越低,因为2020年初定期存款刚迎来转折,所以这个下降周期估计可持续3年。

确实,中报有种拨云见日,重新有了盼头的感觉,枯竭的信心又回来了,增加了继续死磕的信心,礼拜一集合竞价直接加仓。基本面改善巨大,估值足够便宜,夫复何求

兴业银行除了很明显的息差改善之外,个人觉得还是整体资产的结构在不断优化,报表里“投资损益和利息收入 ”这个科目的占比不断在下降,半年报比上一期又下降了8%。目前而言,一家商业银行的主要的资产应该还是以贷款为主,其他投资财报并没有详细披露,不知拿着钱去干了些啥,这些投资资产质量到底怎么样,除了管理层谁也不知道,感觉这也是17年之后兴业的走势不如招行的原因之一。投资收益在15年飙升,之后竟然超过了贷款的收益,啧啧啧,兴业这么激进,没跌到沟里就不错了。不过相对而言,兴业认定不良的标准一直较为严格,而且18年以后管理层也在大力消化这些投资资产,如果最后市场发现这些遮遮掩掩的投资资产并没有都成为不良,同时贷款资产也已恢复,兴业的价格怎么可能不会涨~~~~

为什么兴业银行融资盘那么高 这也是很多人不能理解的

不是互相拆台。银行都希望互相好。比如同业利率下行,对股份行甚至城商行都是好事,存款得不到低息负债可以从同业负债。还有对银行ZC不要太狠,不要把太多责任都推到银行头上。但是任何事情都有两面性。比如经济强劲复苏,对银行实质上是长期利好,但同时负债端可能就没有那么多低成本资金了。

招行不追求靠消耗资本金带动的规模扩张拉动营收高增长,规模增长是M2+2,在控制在风险的前提下,给股东多分红,这是招行早就有的战略