$东方电缆(SH603606)$ $中天科技(SH600522)$ $亨通光电(SH600487)$

朋友们好!欢迎来到西凡投资笔记,10分钟,为你挖掘优质低估的龙头公司。今天是24年6月27日,周四。

今天先说一下最近非常拉跨的大盘,单边下跌长达1个多月的时间,现在又要争夺3000点,很多朋友上半年的盈利者这一个多月基本都吐出来了,这个走势确实是非常伤害A股投资者信心的,整体经济大环境和基本面数据确实也不好,还是希望政府赶紧出台新一轮刺激政策吧。咱们看行业板块的话,大消费不行,白酒不行,医药包括创新药,器械,中药,CXO也全都不行,出口板块,家电和智能电表在大幅回调,目前比较坚挺的板块,就是半导体芯片,消费电子,变压器出海,海风海缆,还有汽车板块一枝独秀的比亚迪,行情不好的时候,还是尽量在坚挺的板块去挖掘机会,所以我近期研究的范围就集中在这几个板块了。今天这期视频就是对海缆出海的大逻辑做一个补全。

咱们上期通过讲海上风电的国内国外需求爆发,来推测海上风电相关的海缆和桩基赛道即将迎来景气周期,如果朋友们细心一点的话,会发现,海缆出海的需求分析,我只讲了海外客户对海缆要求高,以及目前有出海能力的三家龙头公司,而不是像桩基出海需求分析那样,通过分析欧洲桩基产业的供需失衡来确认桩基出海的市场机遇,也就是说,上期视频中海缆出海的需求分析,仅仅只是从国内三巨头去欧洲抢占市场来提升占有率的角度来考虑的,我认为这个分析略有缺陷,因为抢占市场的逻辑需要继续分析三巨头跟国际海缆公司竞争的优势在哪里,而目前所有看好海上风电的机构在这一方面的研究都是缺失的,所以海缆出海的逻辑也就没有那么硬。

但是,最近,国际海上风电知名咨询机构TGS-4C Offshore对海外海缆需求量的分析,为海缆出海提供了供需失衡的新逻辑,国内海缆三巨头在出海方面大有可为,下面我们细说。

大家先看图,这个是4C Offshore测算的海外海缆供需情况数据,需求数据是方柱,由两部分需求构成,一部分是我们常说的海上风电需求,另一部分是平时没怎么提过的欧洲互联电网需求,然后再看供给数据,有两条线,一条黑色实线,这个是已有供应能力,还有一条黑色虚线,这个是扩产后供应能力,参考这个供需测算数据,我们可以看出,仅靠海外海缆产能, 24年开始已经出现供需缺口,且往后供需缺口明显加大, 26-27年国外海缆供需缺口非常明显。以26年为例,海外海缆需求超过8000公里,我们参考国外海缆厂商NKT 320kV直流海缆870万元/公里的价格计算,对应海缆市场规模将达到696亿元人民币。

这个测算数据的关键就是在测算海缆需求时并没有仅仅计算海上风电的需求,而是引入了海缆的另一大需求,欧洲互联电网,这个是国内机构在研究海缆出海需求时都没有提到过的内容,那么欧洲互联电网是什么呢?

众所周知,欧洲地区国家众多,资源的分布很不均衡。 北欧水电风电充沛,几乎没有化石能源电厂。德国近年来退出核电的同时大力发展光伏和风电,但仍有一定数量的煤炭和天然气电厂在运行。法国电源结构则以核电为主。英国和南欧国家退煤发展迅速,已经几乎实现了风力光伏和天然气为主的发电结构。大部分东欧国家仍然以煤电为主。 电源结构的差异造成了各国电力成本的不同,碳价则推高了煤炭和天然气发电的成本,使得清洁能源更有优势。

欧洲通过高度集成化的互联电网可以优化跨区资源配置,北欧和南欧富余的可再生能源能够输出来替代西欧东欧的煤电,各国也能利用跨国输电容量来保证冬夏高峰负荷期的电力供给;同时加快风能、光伏等新能源的国际间开发利用, 减少不必要的调峰电源建设。

欧洲互联电网主要包括欧洲大陆、北欧、波罗的海、英国、爱尔兰五个同步电网区域,以及冰岛和塞浦路斯两个独立电网,由欧洲电网运营商联盟负责协调管理。

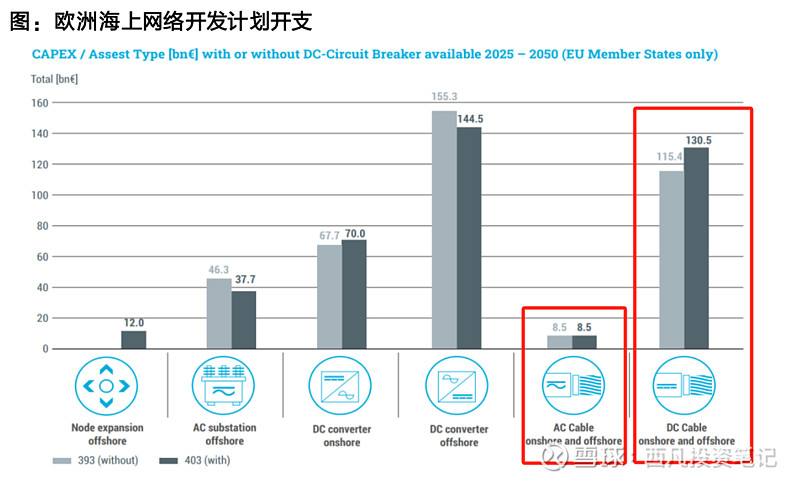

这个欧洲互联电网的投资规模有多大呢?欧洲电网运营商联盟于24年1月发布了第一个海上网络开发计划,实现所有欧洲海域海上基础设施的重要部署。

根据该计划海上输电基础设施需要约 4000 亿欧元的资本支出,大家看图,跟电缆相关的就是我画红框的,分别是85亿欧元的海陆交流海缆和1300亿欧元的海陆直流海缆。投资规模十分巨大。

这个互联电网实际落地方面,23年4月20日,荷兰输电系统运营商宣布已正式签署了价值约300亿欧元的合同,覆盖了14个2GW电网连接系统的海上和陆上转换站,其中8个在荷兰, 6个在德国 ,以输送来自德国和荷兰北海海上风电场的电力,从而服务于欧洲北海海上风电的扩张。预计将在2031年前全部完成上线。

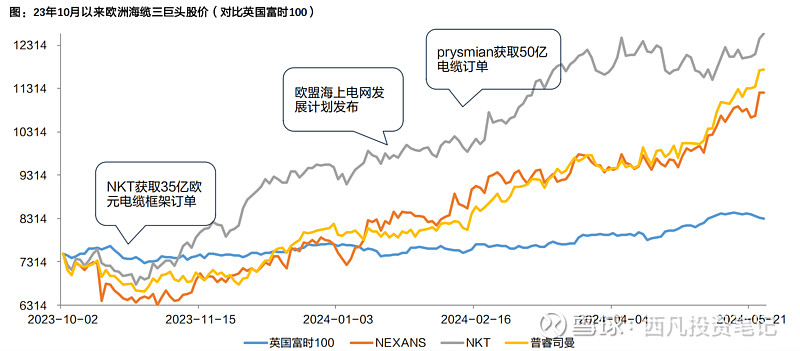

目前这个欧洲互联电网计划,叠加欧洲海上风电的需求爆发,已经刺激了国外二级市场相关海缆公司的股价,欧洲海缆三巨头,NKT,普睿司曼prysmian,耐克森prysmian,从去年11月开始,股价持续向上创新高,涨幅高达70%以上,明显跑赢英国富时100指数,当然这个行情并不是炒作预期,而是有实实在在的订单支撑,其中NKT 于23Q3末获取德国能源转型的五个电力电缆项目框架协议35亿欧元,普睿司曼prysmian于24Q1签订50亿欧元的电缆合同, 两家的新增订单均超过在手订单的50%以上,业绩十分火爆。

从NKT的在手订单来看,高压电缆订单(包含陆缆及海缆)主要用于欧洲互联电网和海上风电,24Q1分别占比55%、 40%,互联电网的订单甚至超过了海上风电,也就是说互联电网对陆海缆的需求确实不容忽视。

那么海缆出海的供需失衡新逻辑就是以上内容了,我觉得这个逻辑还是很硬的,因为之前海缆出海只是单纯的去提升市占率,还要去考虑竞争优势,但是供需失衡的话,就不用考虑这些了,只要国内有产品满足需求,那就肯定能卖得出去,能够带来量价齐升的市场机遇,而且也不用担心贸易壁垒等问题,有点类似这两年电力设备出海的大行情,同样也是国际市场供需失衡,美国是先设置进口禁令,然后无奈又撤销。所以目前看国际上海缆的供需失衡,预计海缆市场也会是类似的情况。

下面我们再看一下国内海缆三巨头相对国内其他海缆公司的优势,这个优势主要是技术方面,从欧洲海缆头部厂商NKT在手订单可以看出,欧洲的订单需求主要是高压直流海缆,国内目前高压直流海缆技术只有东缆、中天和亨通掌握,其他厂商根本不具有竞争能力。而且欧洲技术要求高于国内。 无论是高电压还是直流海缆,涉及到绝缘材料及软接头技术等壁垒,对海缆厂商的制造工艺要求都很高。目前也只有国内龙头公司能满足欧洲客户要求,2020年4月20日,欧洲领先的电力供应商TenneT(德电)发布消息,东方电缆、中天科技与普睿司曼prysmian,耐克森prysmian、 NKT等成为± 525 kV柔性直流海底电缆系统研发项目合作商,说明欧洲客户对国内头部企业的技术认可。国内海缆龙头公司通过与欧洲大客户的合作,获取相关资质认证与业绩经验,也能进一步保证订单的持续性以扩大市场份额,具备出海先发优势,这都是国内其他公司很难复制的竞争优势。

最后我再强调一点,就是目前海缆赛道的国内国外两大投资逻辑业绩都还没有落地,目前虽然预期很强,但也只是一个预期,大家不要忽视业绩不及预期的风险,不过我预计业绩落地也快了,国内逻辑最快会在今年中报有所体现,国外出海逻辑会晚一些,因为海缆出海现在还是初步探索阶段,业绩落地估计要在25年甚至以后,这是一个长期的投资机会,大家不要太心急。

OK,今天就说这么多,欢迎大家点赞收藏评论,谢谢!