$华明装备(SZ002270)$ $金盘科技(SH688676)$ 、

朋友们好!欢迎来到西凡投资笔记,10分钟,为你挖掘优质低估的龙头公司。今天是24年3月10日,周日。

最近很多粉丝看到马斯克说电力短缺会引起变压器的需求爆发,要求单独出一期变压器的视频,咱们今天就专门讲讲电网核心设备,变压器。

众所周知,在电网中,变压器广泛应用于广泛运用于发电、输电、变电、配电等环节,他主要是通过电磁感应现象来实现电压变换,我们输电的时候,由于电压越高,线损越小,因此都是通过提高电压来减少电力传输过程中的线损,但是在发电端和用电端都是低压电,所以在发电端需要变压器升压将电送入电网,然后通过高压传输,在配电侧再用变压器降压将电通过配电网送入千家万户。所以,变压器在电网中应用最广,设备投资占比也非常大,是电网中的核心设备。

我们看变压器的投资逻辑,主要是从国内国外两个角度。

国内就是发改委和能源局刚刚发布的配电网高质量发展指导意见,意见中明确提出, 2025 年,电网企业全面淘汰 S7(含 S8)型和运行年限超 25 年且能效达不到准入水平的配电变压器,全社会在运能效节能水平及以上变压器占比要较2021 年提高超过 10 个百分点。这个硬性要求能给国内带来多大的变压器增量市场呢?

根据之前工信部联合市场监管总局、国家能源局发布的《变压器能效提升计划(2021-2023 年)》这个文件, 2021 年我国在网运行的变压器约 1700 万台。假设全社会在运能效节能水平及以上变压器占比在2021-2025 年期间提高 10%,那么就对应变压器汰换需求 170 万台,平均每年需要更换 34 万台。 通常干式变压器单台 6 万元,油浸式变压器单台 2 万元,假设更换设备中油变:干变=8:2,则那么2024 年存量配网变压器改造或将带来百亿市场规模。

这个还仅仅是在配网侧的需求,如果看全电网环节的话,在发电侧,新能源增长迅猛,而在电源投资中,由于需要两轮升压、变压器占风光投资的占比大于传统火电。近3年发电侧变压器的需求量也是大幅度增长,2022年达到136亿元。

在电网侧,电网投资稳步增长,14年复合增速4%,据机构测算,主网加配网,变压器投资约占电网总投资10%,占比非常大,这也是个几百亿的大市场

在用户侧,由于新能源车保有量的持续增加,充电桩的保有量也在持续上行,所以对变压器带来了容量增加需求,看国内市场,机构预测23-25年分别是95、185、245亿的市场空间。

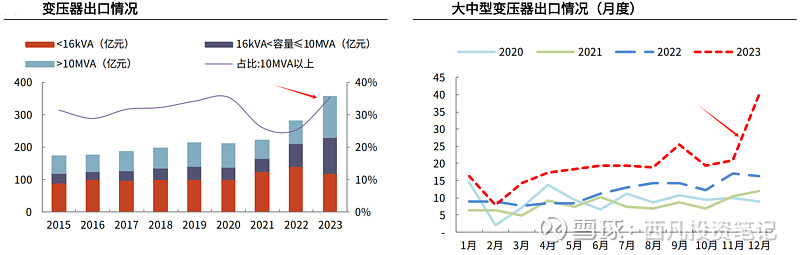

然后再看国外,先看一下我国2023年变压器的出口数据,2023 年, 总出口金额 357 亿元,同比+27.0%;12 月出口 50 亿元,同比+80.3%,环比+65.4%。2023 年,大中型变压器总出口金额 237 亿元,同比+69.1%;12 月出口 40 亿元,同比+146.8%,环比+92.7%。

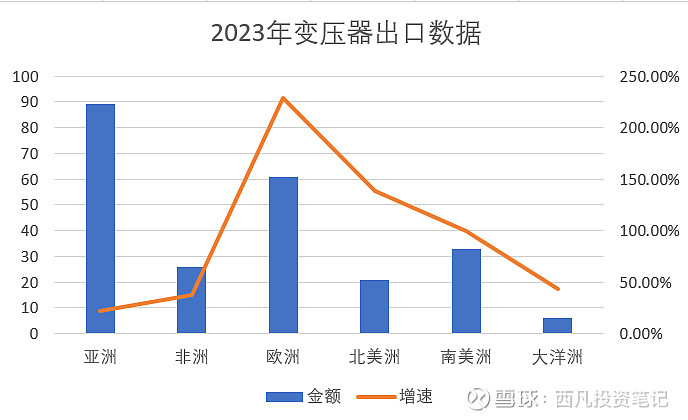

其中,出口亚洲、非洲、欧洲、北美洲、南美洲、大洋洲的金额分别为 89、 26、 61、 21、 33、 6 亿元,同比增速分别为 21.7%、 37.7%、 229.1%、 138.6%、 99.5%、 43.5%。

从这些数据可以看出来,22年,23年,全球变压器市场是供不应求,我国变压器出口景气度非常高,主要增量就是来自欧洲和美洲,23年出口增速高达100%多,200%多,非常离谱。

国外变压器市场需求的驱动力,我在2月29号那期视频里已经详细分析过了,主要是新能源并网有巨大的电网建设需求,然后全球用电量日益增加,尤其是人工智能算力基础设施也是耗电大户,最后是欧美电力设施老旧设备替换。感兴趣的朋友可以去翻那个视频,这里就不再复述了。

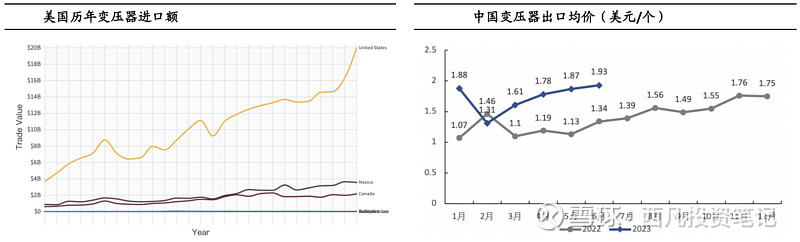

国外需求方面我们这里要着重提一下机构预期将长期处于变压器供给短缺状态的美国市场,美国是全球最大的变压器进口国, 2021 年进口额达200 亿美元,占比全球第一达到 16.6%,贸易逆差也是全球最大达到144 亿美元,美国对变压器的需求旺盛,除了刚才说的三个全球范围内的驱动力之外,美国还有一个巨大的驱动力,就是制造业回流带来的新建工厂对电力变压器的需求,近年来美国建造支出迅速增长,尤其是制造业的建造支出,从2022年的约1万亿美元已经增长到23年11月的近2万亿美元,拜登政府计划投资 650 亿美元用于为制造业回流建设可靠的输电线路和电力传输系统。据机构测算,2023 年美国市场规模至少800亿元人民币,市场空间巨大。

但是美国这么大的市场,目前却只有约 20%的美国需求可以通过国内供应来满足。近年来美国本土变压器产能扩充也相对有限,而且2022 年原材料硅钢、铜价大幅上涨,也降低了企业生产意愿,当前美国变压器企业订单积压严重,变压器订单的等待时间从此前的3 个月延长到 1 年,供需缺口不断加大,所以也导致价格上涨明显, 自 2020 年以来美国变压器价格已经上涨了 2-3 倍,从中国出口数据可知,进入 2023 年,变压器价格显著上涨,除 2 月份之外,其余月份单个变压器价格同比上涨 44%-76%,整个变压器市场需求量和价格呈现量价齐升趋势。

讲完变压器市场需求,我们再看一下相关投资标的。

国内市场,变压器竞争格局非常分散,没有明确的龙头,大家都可以考虑,包括平高电气,思源电气,许继电气,中国西电,国电南瑞,特变电工等等,我觉得没必要再一个个去分析,格局分散,行业利好,那就利好所有参与者,我们这期主要看一看受益于海外市场的有哪些比较优秀的公司。

先看金盘科技,公司是全球干式变压器龙头,2020年公司风电干式变压器全球装机份额占比21%,市占率全球第一。在设备出海方面,目前公司产品已获得美国、荷兰、欧盟、欧洲、加拿大等一系列国外权威认证,竞争力位于领先水平,公司深耕海外市 场20多年,在美国本土设有子公司,在墨西哥设有工厂,是中国变压器出口美国的急先锋,公司墨西哥工厂产能约为1000万KVA,按照200-300元/kVA的单价看,产值可达20-30亿人民币。2023H1签订外销订单 10.48亿元,同+157%,23年8月与两大海外客户分别签订5年、6年长单,将率先享受全球变压器设备高景气度红利。

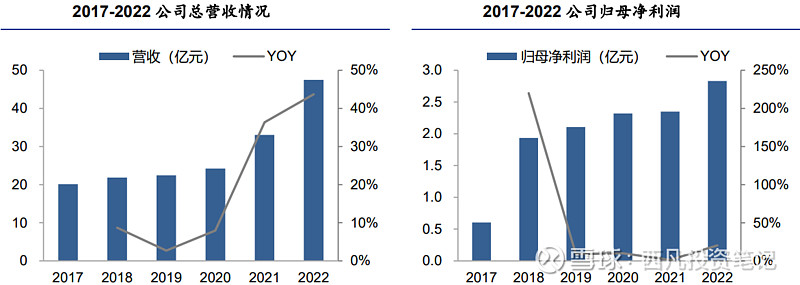

公司历史业绩也比较亮眼,营收2017-2022 年 CAGR 达到 19%;净利润2017-2022 年 CAGR 达到 36%。在中长期的时间维度,实现了稳健增长。根据业绩预告,23年公司营收66.67亿,同比+40.49%;净利5.04亿,同比+78.02%。23年增长主要源自海外市场拉动。预计24年随着海外订单进一步释放,叠加潜力业务数字化工厂+储能释放,将延续高增长趋势。

公司目前市值187亿,滚动市盈率37倍。

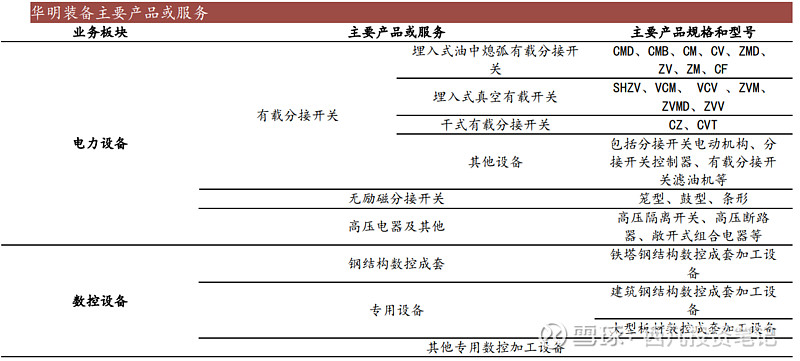

然后是华明装备,公司的核心产品是是35kV、110kV和220kV电压变压器分接开关, 是国内唯一拥有两大分接开关生产基地的专业厂家,目前市场地位公司是国内龙一,全球龙二,主要与海外竞争对手争夺全球市场,主要竞争对手为龙三的日本日立与龙一德国MR。公司国内500KV以下变压器开关市占率达92%,目前公司海外的布局主要是土耳其,俄罗斯,北美、拉美以及设立中的新加坡子公司,在俄罗斯、美国是以销售和服务为核心,在 土耳其是以生产装配服务为核心,而在东南亚市场的规划将包含从产品的选型设 计、生产制造、销售服务到产品运维,形成完整的产业链,力争未来 2-3 年东南 亚市场打开局面。

根据业绩预告,公司预计2023年年报业绩大幅上升,净利润5.33亿~5.60亿,同比增长48.28%~55.8%。

公司目前市值165亿,滚动市盈率31倍。

OK,今天就说这些,欢迎大家点赞收藏评论,谢谢!