导 读

徽酒反馈良性、产品结构分化、宴席消费旺季,白酒Q2平稳运行、微观结构改善,宏观政策积极带动预期修复,白酒价值迎来回归。

摘 要

投资建议:徽酒反馈良好,宴席消费正当季,白酒当下低估值、低预期、低持仓三重低点,板块横向比较价值凸显,政策强化市场信心、蓄力改善动能、带动价值回归。建议增持:1)低估值及确定性标的,高端:①贵州茅台、泸州老窖、五粮液;②地产酒:迎驾贡酒、古井贡酒、今世缘、洋河股份等;2)逐步布局次高端标的:山西汾酒、舍得酒业、老白干酒、水井坊、酒鬼酒等。3)港股建议增持:珍酒李渡。

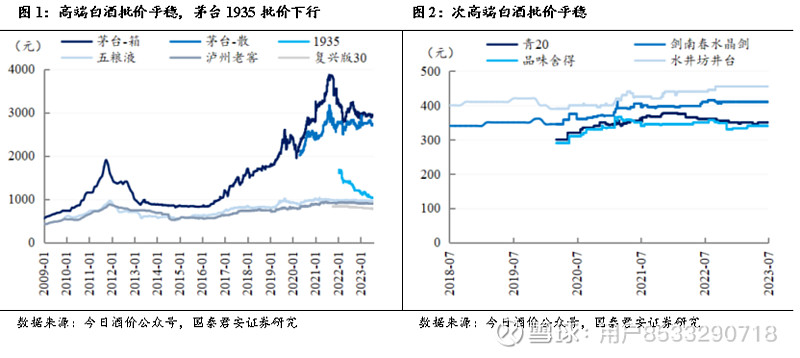

高端白酒渠道跟踪:保持平稳,良性运行。1)茅台:整箱飞天批价2920-2925元,散瓶飞天批价保持2715-2725元,淡季批价保持平稳,预计库存水平较低。近期茅台冰淇淋推出新品“小巧支”,目前已线上、线下同步开售。2)五粮液:批价940元左右,预计库存保持良性水平。3)国窖:高度批价890元,批价保持稳定。

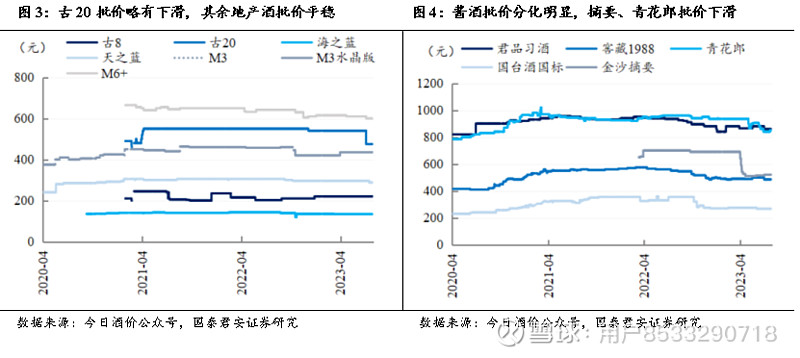

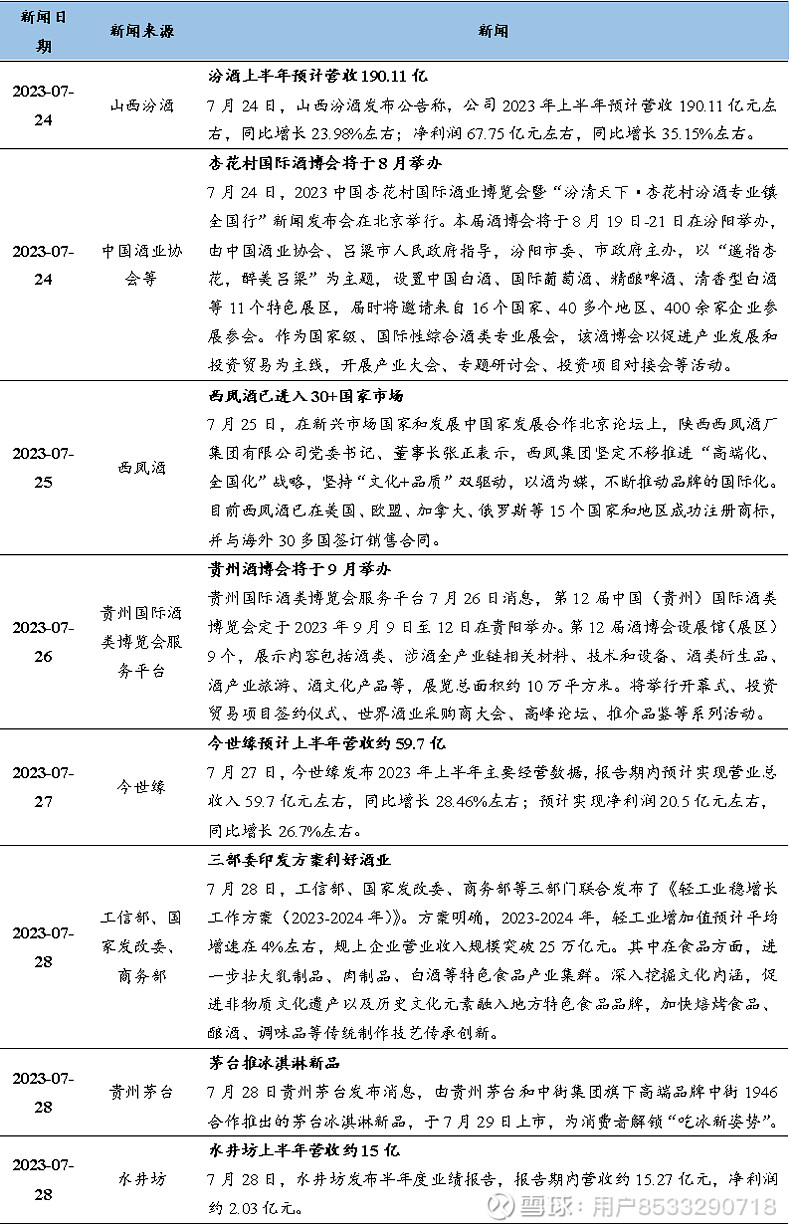

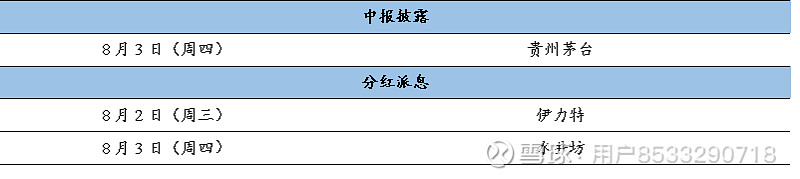

合肥市场调研反馈:结构分化、宴席当季。合肥市场保持良性运行,各家回款进度较快、库存水平较低。分场景看,宴席保持刚性,近期升学宴、谢师宴比较旺盛,聚饮保持正常,商务整体恢复进度较慢但升级趋势依旧比较明显。结构方面,两极化明显,商务、宴席升级延续,大众百元价格带动销稳定。分品牌看:1)古井:渠道反馈目前库存占全年任务额40%、略低于2022年同期,主要系2023年春节消化较好。宴席场景以古8为主,且古16宴席比例保持提升,古20在7月阶段性加大赠酒、品鉴等活动力度。2)迎驾:近年来洞藏系列合肥市场消费氛围持续起势、增长势头积极,近期淡季洞6价盘逐步回升,结构方面2023年洞16自点率提升明显,7-8月宴席旺季渠道投入聚焦升学宴、谢师宴等场景。3)口子:兼系列新品铺市工作持续推进,营销体系改革持续扁平化,渠道反馈6月低老品暂停渠道支持。4)金种子:馥合香系列+新品头号种子双轮渠道,合肥市场新品经销商与华润体系啤酒渠道重合度较高,背靠华润资金优势与渠道优势下后续预计将持续提升终端动销。

正 文

表1:白酒行业新闻概览

资料来源:公司官网,公司公告,新浪财经,新华财经,工信部,中国酒业协会,贵州国际酒类博览会服务平台,国泰君安证券研究

表2:白酒行业上市个股下周大事提醒

资料来源:Wind,国泰君安证券研究

注:上述业绩披露日为公告时间,实际发布时间或为公告时间前一日。

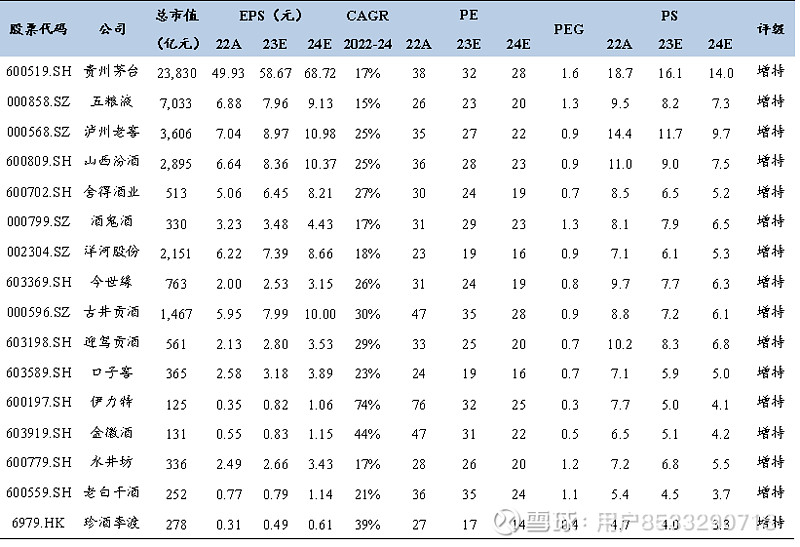

表3:推荐标的盈利预测与估值表(2023年7月30日)

数据来源:Wind,国泰君安证券研究

注:单位均为人民币元。

更多国君研究和服务

亦可联系对口销售获取

重要提醒

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!如有任何疑问,敬请按照文末联系方式与我们联系。

法律声明

本公众订阅号(微信号: GTJARESEARCH )为国泰君安证券股份有限公司(以下简称“国泰君安证券”) 研究所依法设立、独立运营的唯一官方订阅号。其他机构或个人在微信平台上以国泰君安研究所名义注册的,或含有“国泰君安研究",或含有与国泰君安证券研究所品牌名称相关信息的其他订阅号均不是国泰君安证券研究所官方订阅号。

本订阅号不是国泰君安证券研究报告发布平台,本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。

在任何情况下,本订阅号的内容不构成对任何人的投资建议,国泰君安证券也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有,国泰君安证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处为“国泰君安研究”, 且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。