客户认知提升导致供需错配,预计全年NBV增速承压:2018年以来寿险NBV增速放缓的根本原因是客户认知提升导致的行业供需错配:需求侧追求更高的产品性价比(服务溢价)和高产品认知的高素质代理人销售;供给侧险企尚未形成全流程健康管理服务体系,粗放式人力发展模式难以满足客户需求。从严监管保险产品供给和销售行为,短期有效遏制新单无序扩张,预计全年NBV增速承压,预计分别为:中国平安(8%) >中国太保(5%) >新华保险(0%) >中国人寿(-5%)

顺应客户需求,成熟险企提供增值服务、推动渠道升级:产品端建立“产品+服务”新模式,一方面通过健康管理服务提升客户对于低频保险产品的获得感,另一方面通过药品福利管理实现控费,适度降低产品定价;渠道端核心提升代理人的质量,一是提升新人津贴,拉长成长周期实现代理人的优增;二是利益向销售一线倾斜,倒逼队伍提升销售技能,从而满足客户需求。

核心关注服务供给+队伍质量,建议增持布局领先的中国平安,维持目标价107.17元/股:中国平安正在深入布局医疗生态圈,通过健康管理服务和政企合作等模式提升客户体验、控制赔付费用。通过寿险渠道改革将利益向一线销售人员倾斜,提升人力质量,进而实现渠道费用的压降。

>>以上内容节选自国泰君安证券已经发布的研究报告《保险行业2021年春季策略报告:需求升级,模式待改》,具体分析内容(包括风险提示等)请详见完整版报告。

报告名称:《保险行业2021年春季策略报告:需求升级,模式待改》

发布时间:2021年4月25日

发布机构:国泰君安证券研究所

报告分析师:

刘欣琦(国君非银) 证书编号 S0880515050001

谢雨晟(国君非银) 证书编号 S0880119120026

更多国君研究和服务

亦可联系对口销售获取

备注

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向国君证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!如有任何疑问,敬请按照以下联系方式与我们联系。

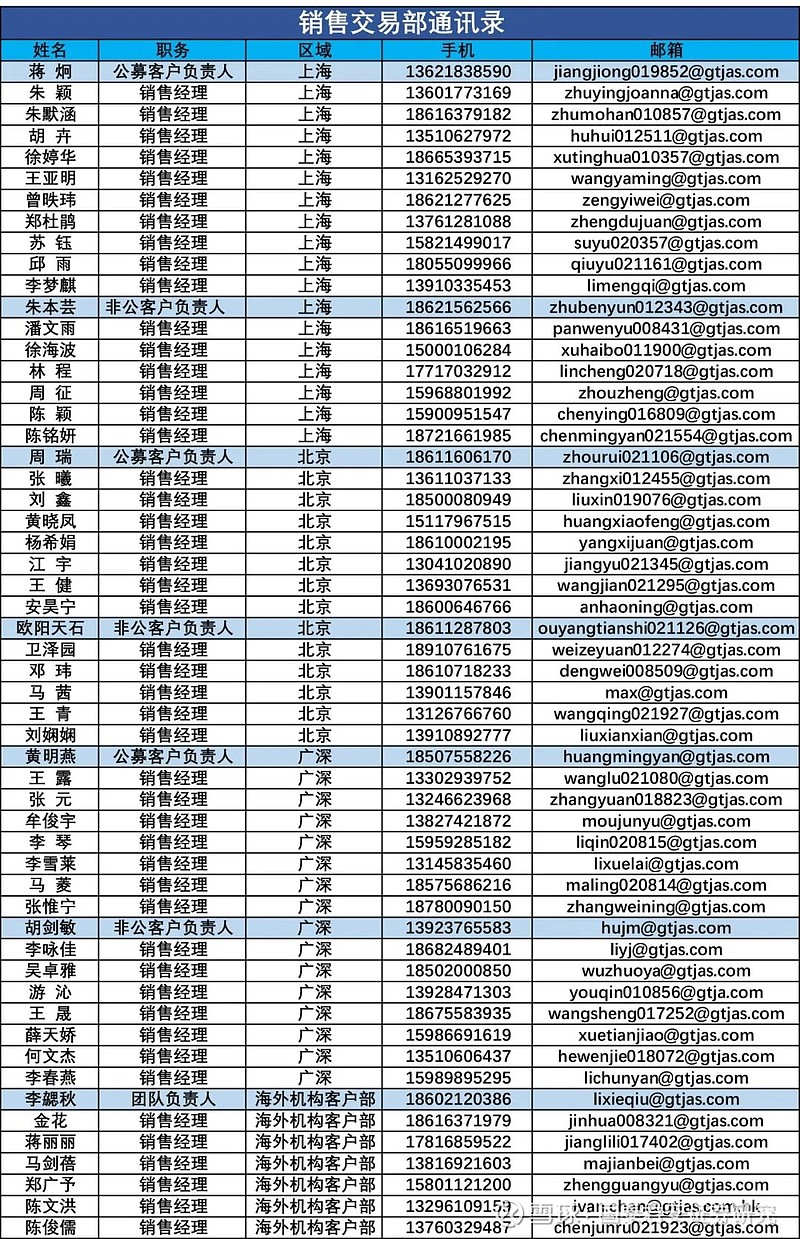

国泰君安证券销售交易部:

华北地区:莫言钧 010-83939863

华东地区:潘一楠 021-38676548

华南地区:刘令仪 0755-23976062

法律声明

本公众订阅号(微信号: GTJARESEARCH)为国泰君安证券股份有限公司(以下简称“国泰君安证券”)研究所依法设立、独立运营的唯一官方订阅号。

其他机构或个人在微信平台上以国泰君安研究所名义注册的,或含有“国泰君安研究”,或含有与国泰君安证券研究所品牌名称相关信息的其他订阅号均不是国泰君安证券研究所官方订阅号。

本订阅号不是国泰君安证券研究报告发布平台,本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券硏究信息,请具体参见国泰君安证券研究所发布的完整报告。

在任何情况下,本订阅号的内容不构成对任何人的投资建议,国泰君安证券也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有,国泰君安证券对本订阅号保留一切法律权利。

订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处为“国泰君安研究”,且不得对本订阅号所载内容进行任何有悖原意的引用、节选和修改。