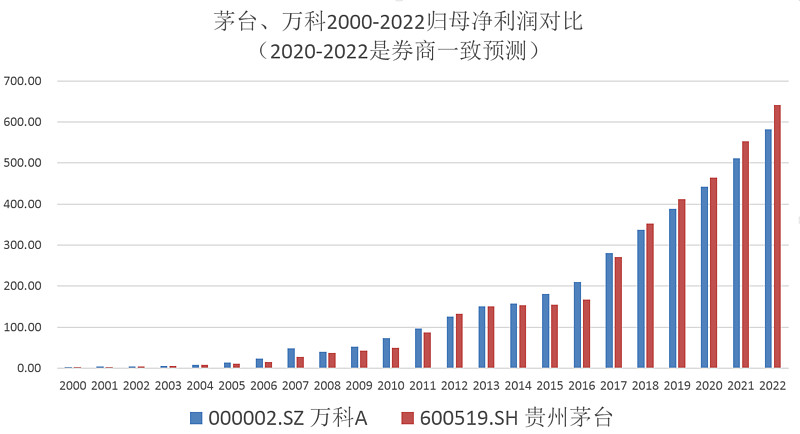

第一组:

结论:从近20年和未来3年归母净利润数据上看,万科的净利润成长性丝毫不输茅台。考虑到地产结算的特殊性,万科预收款贴现后的实际净利润其实已经高于茅台。

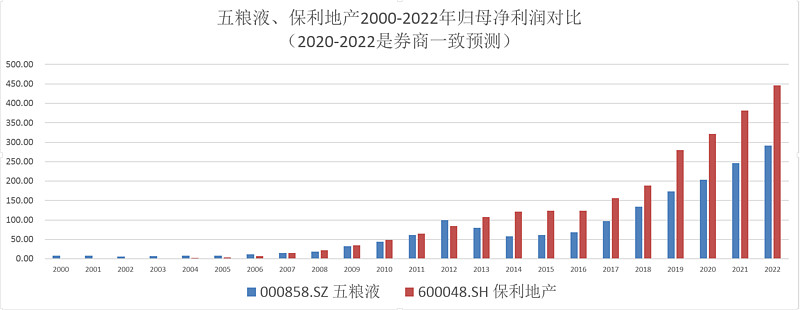

第二组:五粮液(1.07万亿市值)VS 保利地产(1800亿市值)

2013年以前,五粮液和保利净利润相当,2013年以后,保利净利润反超五粮液,并且差距越拉越大。可以说,保利的成长性丝毫不输五粮液。

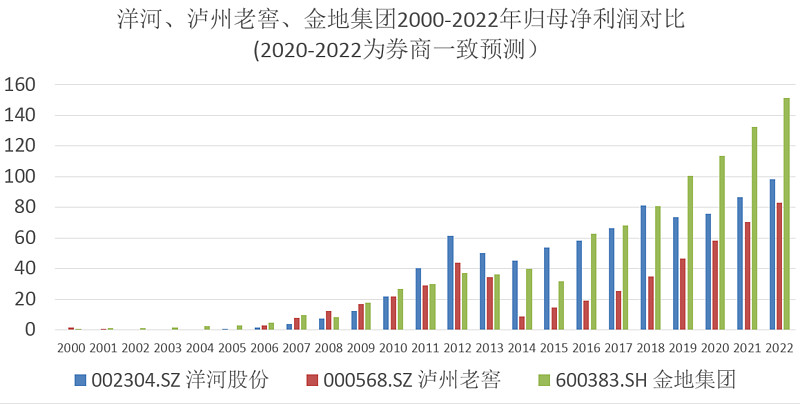

第三组:洋河股份(3200亿市值)、 泸州老窖(3100亿市值)VS 金地集团(600亿市值)

同样,2012年以前,洋河、老窖利润都高于金地,但2016年后,金地反超洋河、老窖,并且差距越拉越大。金地成长性也丝毫不输洋河、老窖。

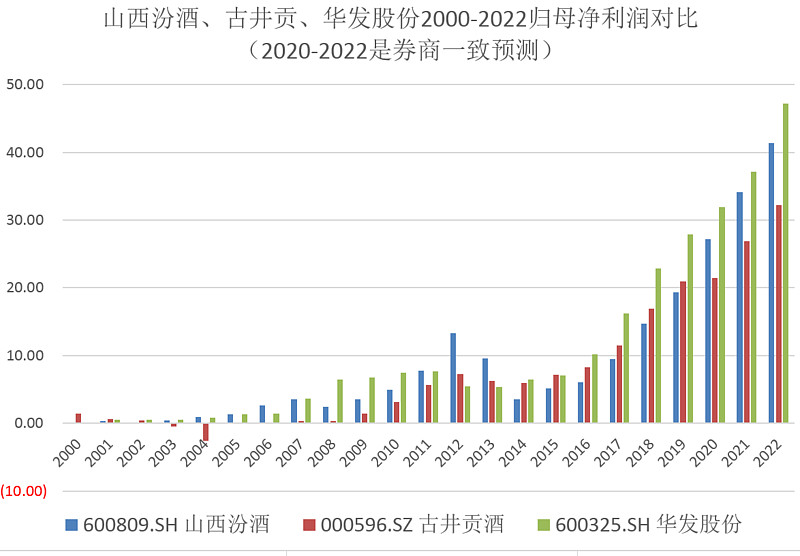

第四组:山西汾酒(2800亿市值)、古井贡酒(1100亿市值)VS 华发股份(130亿市值)

华发在2010年以前净利润一直高于汾酒和古井,2010-2013年被反超,2014年以后,华发一直领先于山西汾酒和古井贡,未来三年华发依然保持领先,丝毫不输于成长性最优的白酒。

结论:

所有人都认为白酒是最好的赛道,地产是最差的赛道,但从近20年和未来3年归母净利润数据来看,地产的成长性丝毫不输于白酒。白酒这几年的大涨固然有利润增长的因素,但更多都是估值的提升。同样,地产这几年的横盘和下跌,更多的也都是估值的下跌,而不是利润的下降。2020年末,白酒和地产又来到了一个分水岭。白酒的估值在历史最高位,地产在历史最低位。未来3年来看,我相信地产的赢面要远远高于白酒。

雄兔脚扑朔,雌兔眼迷离;双兔傍地走,安能辨我是雄雌?