@Stevevai1983 在前几天的文章里提到未来几年是恒瑞的过渡期。对此我评论说“过渡期这个提法很好。主要还是各投资者对过渡期的看法不同。16年的业绩并不是很重要。关键是过渡期多长,以及过渡期后确定性如何,还有考虑过渡期内业绩怎么样”。本文就主要探讨这个过渡期。

至于过渡期的具体意义,稍作介绍。@Stevevai1983 在另一篇文章里把恒瑞产品或经营分三个时代,一是创新1.0(仿制药),二是创新2.0(Me-too类),三是创新3.0(全球新药)。关于过渡期的判断或界定即源于此。他认为要是恒瑞能在国际市场弄出一个重磅新药(同时创新产品组合和研发管线有成形的模样),恒瑞那就到了3.0时代,市值完全可以再造。由于从进度看实现这一目标很可能要2020年后,现在依然要靠1.0和2.0的产品群支撑,因此未来几年是过渡期。

我以为这个概念或提法比较清楚。如果恒瑞没有创新3.0,仅仅维持现有的1.0和2.0玩法,那未来市值天花板顶多2000亿,相当于Mylan。若非要考虑中国国情与特色,再结合弄点少量创新药,远期给3000亿也给足了,比现在TEVA市值还多。而在世界创新药企的巨头俱乐部里200亿美元是起步,要那样看恒瑞才有点意思。——但这一点有点远,毕竟是五年后的事情。本文讨论只是近二三年的过渡期。

一、数据拆解

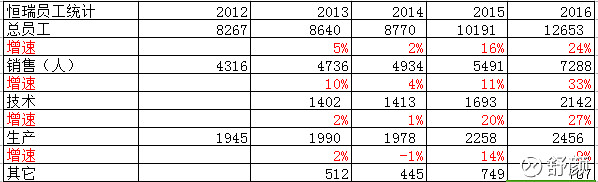

2016年恒瑞年报里有个数字非常突出,销售人员数量激增33%。出于完整性,整理了过去五年的数据。

表一。注:2011年年报没有按岗位划分职工人数,因此没有数据。

从上表可以看到33%的增速显然是非同寻常。鉴于销售人均费用与销售人均营业总成本的高企,可以推测恒瑞此举应该是一种积极的举动,以应对未来N年的销售挑战。其实不仅如此,在研发和技术岗位人员的增速也超速异常。与往年相比,从整体看,恒瑞应该在做“大动作”。

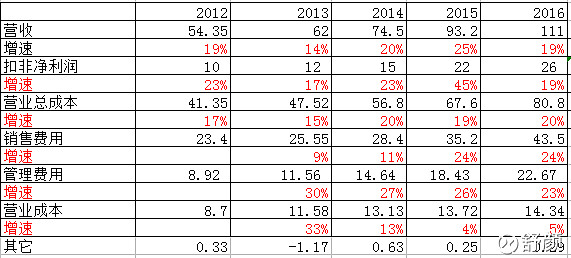

但是大动作也意味着成本。下面看恒瑞的营收费用表。

表二。这图可见,过去五年恒瑞的营收、成本与利润的相关关系比较简单。营业总成本一般以20%增长,如果营收能够同步增长,那么利润也可以获得大致增长。要是营收多了5个点,那净利润增速就非常可观;反之假设营收少几个点,那么总成本得好好控制也不坏。

单单从表一看,2017年的费用应该很难降下来。结合他家经营的情况,都知道各条线都在高速推进,一致性评价、国内外临床、国际制剂申报与推广……所以2017年的营业总成本(销售费用+管理费用为主)增速很难低于20%。

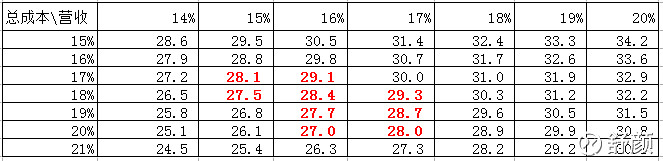

预测营收前,先根据各卖方的年报点评与17年预测又做一张表。卖方的预测比较一致,多数结论是利润增长20%左右,到31亿;具体在营收和费用等细项则略有差异,但几乎没看到有营收增长超过20%的。所以在这个范围内,根据公式:扣非净利润=(营收-营业总成本)*(1-所得税15%),做第三张表。

到这一步,情况就比较简明了。从表二看营业总成本哪怕在往年也是高速增长,结合表一显然会继续高速增长,即便在基数已高的阶段。17%~21%的区间跑不掉。现在的关键是搞清营收的增长可能性,到底是位于区间(15%~20%)的那一端。

表四为近三年的业务统计:

由于之前年报的生产销售情况披露并非按治疗领域,所以样本数据只选取了二年,2014年数据为2015年报反推所得。这些但数据也够了。以他家的销售能力,如果一个领域增长乏力,那显然真的是卖不动了。言下之意,如果没有新增产品接替扩容,那么明年该下滑了。

从具体看,2015年的肿瘤领域旧产品组合已经快顶不住了,靠新增的阿帕替尼(2亿)和出口的环磷酰胺(3亿)顶着,否则以多西他赛和奥沙利铂、伊立替康、替吉奥领衔的旧产品组合增速仅仅10%。到了2016年,扣除阿帕替尼(8亿)和环磷洗胺(1亿)的增长,肿瘤旧产品组合国内仅仅增长3%。——有理由推测2017年旧产品组组合出现下滑。

由消炎、心血管和其它合并而来的三项在2015年尚有明显增长,到了2016年也停滞了。其中消炎和心血管更是负增长,这估计也是历史头一回。年报中的重要品种中标情况告示里,16年和15年相比,表述上厄贝沙坦和克拉霉素已经不再出现。——同样有理由推测这一统计项里的旧产品组合在2017年出现下滑。

如上,可以把恒瑞的产品在过渡期内,简单分为有增长潜力的部分和难以增长的旧产品组合部分,前者为:麻醉、造影、出口、阿帕替尼和新获批的达托霉素、卡泊芬净等,以及优先评审中今年可能落地的品种,16年约57亿。余下的后者大约53亿,不但难以增长,且拉后腿的可能性很大。所以17年如果想要20%的总体增长,意味着什么?

当然大家可以随意在表三里找自己想要的红点。横向是营收成长的比例,竖线是总成本增长的比例,中间是对应利润。

我的看法营收是靠近15%端,成本就看做账了。

二、业务讨论

恒瑞的情况,有代表意义。这是一个时代的结束。过去十年各个玩家有自己的套路,扬子江有地佐辛,石药有恩必普,齐鲁有神经节苷脂,复星有小牛血,丽珠有参芪扶正,华东有百令……恒瑞则紧跟着过期原研卖手术用药。过去的不评价,现在请各位回到制药业的业务本质来。所以本质上,医改的大前提还是供给端势力成熟,完成原始积累后能力足够了。

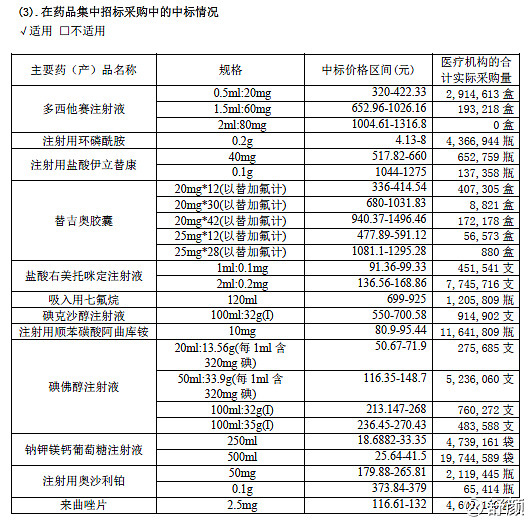

这也意味着,未来必然“仿制药的归仿制药,创新药的归创新药”。从这个角度,仿制药的价格压力是巨大的。以恒瑞年报里告示的品种为例:

表五。参看了一下福建的医保支付价格,以上品种的竞品价格为:

表五。参看了一下福建的医保支付价格,以上品种的竞品价格为:

表六。这价格还是医保支付价,接下来还会有二次议价;以后每年还得螺旋下降。——早晚,恒瑞多西他赛目前售价得经受二次腰斩。

个别品种因通过FDA认证而进入非竞争组,所以短期问题不大;还说不定是利好,在国内竞争对手和替代原研的局面中有的一拼。但,一是注射剂目前并没有一致性评价的政策,恒瑞产品受到优待的政策显然存在疑问;二这是过渡期的政策,几年后还是得拼价格;三从长期看固体制剂质量提高后,注射剂的应用场景会越来越少。

所以本质上是,中国进入“仿制药卖仿制价”的时代即将到来。不妨预测,恒瑞创新1.0时代的产品,尤其是难度不高竞争格局不好的,二三年后基本上都得放弃。普通仿制药,哪怕有点难度,都将匹配“低毛利率低费用率”的模式,慢慢得不再适合恒瑞。

小结:

现在大家不仅可以细想过渡期的恒瑞是什么样子,也可以想象过渡期内的行业竞争状态是怎么样。

制药企业的业务本质是要往前看,不断创新,进行产品组合迭代以保持竞争力,这是基本规律,不论仿制药企还是创新药企。像天晴这样卖恩替卡韦或信立泰那样卖氯呲格雷的时代再也不会有了,已成传奇。对恒瑞,旧的不去新的不来,相信恒瑞还是能做得最好。2016年里出现的员工突增的情况,应该是管理层为此进行的准备。只是投资者们,要对过渡期里的不确定性或适当预期要有点心理准备。