总序:“高品质仿制药和API属于先进制造,人才、技术和资金密集型产业,做大做强”是仿制药投资的基本逻辑,中国必将产生世界最大的仿制药企业。

正文

a、0.3元的成本,当售价是10元,毛利率是97%;

b、然后降价一半,5元,毛利率是94%;

c、再降价到3元,毛利率是90%;

d、即使价格到1元,毛利率还有70%;

e、如果集采价格到0.6元,毛利率还有50%;

f、如果给全国50%的量,5亿片,再自给原料药,在前文“有效批文”定义下,其实企业的成本可以下降到0.15元。毛利率仍然75%!

你以为,仿制药,化学仿制药,普通小分子化学仿制药,普通大宗小分子仿制药的成本和毛利率是怎样的状态?

京新药业在本次集采中标的苯磺酸氨氯地平片,中标价约0.15元(5mg)。知道吗,规模生产下,原料药、辅料和包材的总成本,可以做到1000片14元!而在京东商城上,原研络活喜要30元/7片,扬子江兰迪32元/28片。长期以来,过专利的原研处于a~b的价格带,同规格的高质量国产药处于c~d的价格带。前者还普遍拥有80%以上的市场占有率。

这个药的集采量是2.9382亿片。全国的总量超过集采量10倍!

下面列几个案例作为数据参考:

这里:

首先想问,中国仿制药需要怎样的定价?需要多高的毛利率?

难道要超过君实、信达的PD-1(预估90%~95%)吗?难道要超过贝达药业的埃克替尼(95%)吗?

恒瑞医药的大品种盐酸右美托咪定注射液,在4+7集采中,扬子江中标价133元一支。集采后恒瑞在几个省降价几元钱还击,成了大新闻。一堆自媒体在哀叹,集采后还有价格恶战!

知道成本多少吗?顶多4元一支!

其次想问,中国仿制药究竟想要怎样的定价或毛利率才能良性发展?

不妨看看其它行业的样本企业毛利率,大族激光(40%)、福耀玻璃(42%)、汇川技术(45%)或海康威视(44%),然后它们又有怎样的研发投入。

如果不够,还可以看看中国科技的带头大哥华为的毛利率是多少,40%;再看看宇宙盈利最强的苹果的毛利率是多少,38%!

如果行业没有可比性,那么有兴趣者不妨去查查诺华、辉瑞、艾伯维、阿斯利康们的毛利率是多少,研发投入又是多少。

最后,我知道大多数人会来说,中国仿制药规模做不大……有大量销售费用……BALABALA。

那么,请向前看吧,时代不会永远停留在过去。

强调二点:

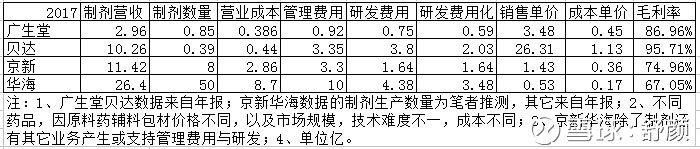

1、只要是“有效批文”,那么即使集采中的超低价品种,京新药业的瑞舒伐他汀片,华海药业的厄贝沙坦片,毛利率都超过50%,为啥就不能正常发展,为啥不能支持后续研发?你这么矫情让其它高端制造业情以何堪。

2、美国的仿制药价没有参考意义。因为美国市场是最开放最成熟最规范的市场,云集了全世界最优秀成本最低的仿制药厂家,且还有大量主动去缴学费肯亏损的练兵企业。中国的仿制药竞争烈度之弱,我们能亲历的时代里,都不可能让价格和美国接轨。中国仿制药企业将长期获得高于美国市场的毛利率。

当然,更多人哀叹的是仿制药的定价权,从企业转移到了医保局。好吧,这个问题在下文聊。