最近在雪球上看到@别犹豫别后悔 这位朋友撰写了对美元指数见顶的见解,也引发了一些自己的感悟。

……

首先要知道的是只有美国的经济状况和和美联储的货币政策才真正的能够影响到美元指数和美债利率。

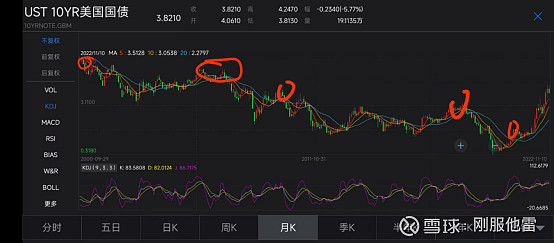

纵观这二十年来,美元指数共有下图中的几次见顶,相对应的美债十年期利率在这段时间里也出现了6次双顶。

从之前的美元指数和美债利率触顶下行时,几乎都伴随着美国的通胀回落、经济延缓和美联储的加息走向尾声,但上一次(也就是2018年)的时候,美联储加息结束,美债收益率下落,不过美元指数却走强后面(也就是2019年)整个年度,主要还是因为美国的经济状况完全好于欧洲,同时加上当时英国脱欧、国际贸易恶劣等原因。

……

其实对于美元指数和美债收益率,我们早就已经对其有一定的见解。

一、当美元指数在下行阶段时,美国经济偏弱,除美元以外的货币将要升值,这时A股以及港股因流动性的增加会变得强势,反之亦然。但如果美元指数上行,国内的经济基本面表现的强韧,A股和港股依然能够逆市上涨(政策干预另说)。

二、相对于美债收益率,投资者更会关注实际美债收益率。

1、美债收益率在经济主导的过程中,A股的走势偏向于实际美债收益率,同时上涨或者下跌;

2、美债收益率在流动性主导的过程中,A股会被实际美债收益率影响估。一是价值,二是成长。当实际美债收益率上涨时,A股处于价值风格(大蓝筹);当下跌时,A股为成长风格(景气度)。

……

我们引用了三个指标:美元指数、美债收益率、实际美债收益率,那美元指数和剩下两个相结合会对A股及其行业有什么样的影响?根据大量的资料和对市场的判断来看可以分为四个层次。

壹:美元指数与美债收益率对A股及其行业的影响。美元指数(称为α)与美债收益率(称为β):

①、当α上涨,β下跌时。A股基本是上涨(2011到2022年除外,这段时间经济下行,实际美债收益率下降,美元指数上涨导致流动性紧缩,A股下跌),市场风格偏成长性,大盘成长和中证1000中小盘成长均能获得超额收益;

对应利好的行业有信息技术。

②、当α下跌,β上涨时。A股基本震荡或上涨,市场偏价值,大盘价值和上证50大概率能够获得超额收益;

对应利好的行业有金融、能源。

③、当α上涨,β上涨时。A股基本是下跌,这个时候α和β均处于货币政策紧缩周期,对流动性有一定的冲击,不过大盘价值、上证50此时更能体现自身的抗跌性(也称为防御投资);

对应利好的行业有金融、消费。

④、当α下跌,β下跌时。A股基本是上涨,这个时候α和β均处于货币政策宽松周期,流动性良好,更能体现大盘成长和小盘成长的成长性;

对应利好的行业有消费、新能源、信息技术。

贰:美元指数与实际美债收益率对A股及其行业的影响。美元指数(称为α)与美债收益率(称为γ):

①、当α上涨,γ下跌时。A股有涨有跌,市场偏成长,利好信息技术。

②、当α下跌,γ上涨时。A股多为上涨,大盘价值、上证50较好,利好能源和金融。

③、当α上涨,γ上涨时。A股多为下跌,大盘价值、上证50较好,利好消费和金融。

④、当α下跌,γ下跌时。A股多为上涨,市场偏成长,大小盘成长较好,利好消费、新能源、信息技术。

……

在文章开头的时候,就说到了只有美国的经济状况和和美联储的货币政策才真正的能够影响到美元指数和美债利率,所以我们现在只需要关注两点:

1、美国经济何时走弱,美国进入衰退期?

2、美联储加息何时放缓?

对于第一点。早在1970年的时候,10Y-2Y美债收益率倒挂,最早半年,最晚两年后美国经济进入衰退期;现在来看,在2022年4月,10Y-2Y美债收益率倒挂现象出现,这样的话,最早2023年年中的时候美国大概率会进入衰退期,中间不出意外,美元指数也会在2023年年中的时候会是真正意义上的双顶并进入下跌周期。

对于第二点。11月的时候加息75bp,包威尔并表示12放慢加息(加息放缓减弱美元指数上涨);再看10月的美国非农数据(10月美国新增非农就业26.1万人,前值26.3万人,失业率3.7%,预期3.6%)失业率见底,后面都是反弹。