最最后探讨一下57.41块钱的格力还值不值得买?

截止到7月1日收盘,格力股价57.41,总市值3453.63亿,年初至今-10.71%的收益率。在涨翻天的医药、食品和创业板的衬托下,显得很是落魄,往日熙熙攘攘的格力论坛也没啥人气了。

作为理性的投资人,咱们在这冷清的论坛里闲聊几句吧。

先从务虚开始。

格力吸引我的最重要的几点。

1、优秀的商业模式:

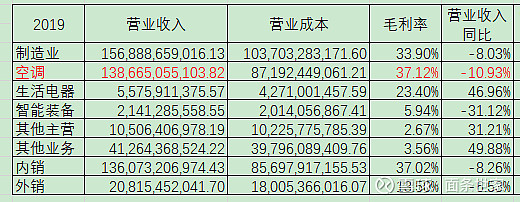

家电行业中最后一块蛋糕——空调,老大地位,短期内不可撼动(只要格力不自己作死,隔壁永远不可能超越。你可以喷,但我就把话放这里咱们五年十年后再看),先款后货的销售模式,3万多家经销商(别人眼中的垃圾,却是我心中的大爱),及现在开始热闹的线上线下融合模式。

而且市场空间仍然很大,长坡厚雪。不要把眼光只放在新房上,二手房就不装空调了?商业空间、学校、工厂等等,只要有人的地方就得需要空调,尤其是享受过空调的美妙之后(朱江洪原话是空调就像那啥)。你家的空调用了十年十五年之后还换不换了,真能用到传代吗?更新的市场有多大呢?而且空调比其他家电牛的地方就是一个空间需要一台,这个真是太霸道了。

还有除了现在我们理解中的空调之外,冷链将来是多大的市场?前几天北京新发的疫情中,那些护士穿那么厚的防护服,假如用个微型的压缩机可以制冷,这种衣服空调值多少钱?大热天的走到街上,你穿的便服可以吹空调这个值多少钱?还有汽车空调市场,新能源汽车中的一大痛点就是不敢开空调,如果格力可以搞好的话值多少钱?(其他银隆就是一个入门的机会)还有没有其他脑洞了,大家开始想一想。

注意了,只要有温度控制的地方,格力都有机会去占领市场!

除了空调之外,其他冰箱、洗衣机、空气净化器和其他各种小家电,这个市场有多大?如果大家注意观察的话,格力做这些家电主打的概念都是舒适、节能、环保、智能、高端等。大概率将来我们会越来越有钱,会越来越愿意享受和惜命,只要格力一直在这个方向上发展,以后的溢价会越来越高。如果有那么一天,这些家电就可以再造一个格力,是完全不可能的吗?

这两块市场是我最关注的,也是最看好的,也是值得我继续持有的理由。

至于高端装备、通信设备和其他业务这块儿,我是觉得可能从战略意义上有价值,但要说能带来多少的利润(注意是利润而不是营收),便不抱任何期望了,反正都是白送的。

新能源领域市场极大,但要观察格力的切入点和实际行动,希望将来会有个大彩蛋。

最后就是国际化了。格力的国际化一直进展得很慢,这也是我对董明珠接班人最期待的地方之一。理论上来讲,做到1:1甚至更高有没有可能性?

2、企业文化

A.研发:核心科技自主研发,研发费用上不封顶,完善的研发体系,这都是长期竞争力的基础。

B.质量:“质量关乎两个生命,一个是企业的生命,一个是消费者的生命”,能说这话的企业而且能做到实处的不多吧?格力一直把产品质量视为生命线, 不拿消费者当小白鼠。从朱江洪时代的格力就极其重视质量,这个文化已经渗入到格力的骨子里去了。

C.人才:“公平、公开、公正”的原则,这个是大多数想做实事的职场人士最期待的吧?看过好几篇报道,都是刚毕业没几年的小屁孩都可以给机会去研发出很有特色的产品,这种事情在其他公司见得不多吧?坚持自主培养人才,空降极少,只要你努力就会有各种机会,这种干实事的文化才能更有长远的发展。

3、管理层

说到这里就必须提到让人又爱又恨的董明珠了。

一个女人,没有任何背景,单枪匹马,人到中年,从珠海一个小空调厂的业务员一直干到全世界最大空调企业的掌门人。我服!

让人爱的地方很多。格力从上市到现在给股东带来了上百倍的回报,有她不少功劳吧?立志“让世界爱上中国造”,扛起中国造的大旗,反逼格力更加做出更好的产品,现在让人提起格力就想到好质量,不值得尊重吗?把格力当成自己的家人,几十年几乎不休息,每年都得去医院因劳累过度住一阵子院,全部身心投入到格力身上,可以算得上最爱格力的人吧?为了工作,母亲去世的时候都没有在身边,跟亲大哥断绝关系几十年,以身作则反贪反腐,66岁的岁数了比年轻人还能拼,正常人都会佩服吧?

让人讨厌的地方也不少。大嘴巴喜欢到处喷,自己看不惯的地方谁的面子也不给,不符合咱们中国人中庸的审美,给自己招黑不少;不喜欢跟投资机构搞关系,从没有市值管理,对股东股民也分不清,让格力股价短期内经常过山车;不管哪个当红主持人来采访,到了饭点一律工作餐,也没有跟媒体大吃大喝甚至所谓的公关费,在媒体界人缘不好,黑文到处都是;同行业更是到处树敌,奥克斯作假之后格力约了美的和海尔一起去举报,到了那天美的和海尔却说话不算话不去了,只剩下格力孤军奋战去举报...

我们可以用很多例子来讲述董明珠的对或错,但有两点绝对不能否认:一是董明珠的个人能力绝对没得说;二是董明珠的人品绝对没问题,她绝不会做出对伤害格力的事情。如果一个人怀疑后一点,那么不是傻就是笨!

有这样的管理层,我放心。(虽然今年为了管理层激励而做得一些事情有点糟糕,但我更倾向于是她为了弟兄们的利益做得妥协,而不是为了个人的私利。)

有以上三点,可以让我放心长期持股,跟着这样的领导和企业一起发展,我骄傲!

务虚完之后,再来点务实。

虽然我更倾向于长期持股,因为卓越的公司总是超出人们的期待,带来更好的回报。但为了在雪球上迎合大家的短期想法,就简单做个三年后的预测吧。

截止到2023年底

空调2000亿,毛利600-700亿;生活电器150亿,毛利35-40亿;智能装备100亿,毛利30-40亿;其他主营和其他业务2000亿,毛利100亿;利息收入50亿。

总营收4000亿左右,净利润400亿,给12PE,市值4800亿,三年39%的收益。加上分红的话,每年15%的收益。这样的收益率你接受不?

如果给15PE,市值6000亿,三年74%的收益。加上分红,每年26%的收益,这样你能接受不?

假如董小姐真得大发神威,完成6000亿的目标,对应600亿的净利...呃,我数学不好就不算了。