按照惯例,先说结论

针对Z时代的潮流玩具厂商;成长性非常亮眼。中长期看是不是昙花一现不知道,现在无法证伪,现在就是一台没有感情的印钞机器,干就完事了。

赛道7.5分,行业竞争格局7.5,公司素质8分;

估值426.9-453.6亿港币;

以下是稍详细的介绍

一、赛道:7.5分

增长迅速的小众市场(中国到24年也不到千亿规模)

全球:

根據 弗 若 斯 特 沙 利 文 報 告,在 可 支 配 收 入 增加、潮 流 文 化 產 業 迅 速 發展,尤 其 是 越 來 越多 優 質 潮 流 玩 具IP於市 場 成 功 孵 化 的 驅 動 下,全球 潮 流 玩具 市 場 規 模 自2015年的87億美 元 增 長 至2019年的198億美 元,複 合 年 增 長 率為22.8%,並預 期 將 於2024年達 到448億美 元,自2019年起 的 複 合 年 增 長 率為17.7%。下圖闡述按零售價值計量的全球潮流玩具市場的過往和預期市場規模:

中国:

中國 的 潮 流 玩 具 零 售 市 場 仍 處 於 早 期 階 段,並在 過 去 數 年 見 證 了 快 速增 長。根據 弗 若 斯 特 沙 利 文 報 告,中 國 潮 流 玩 具 零售 的 市 場 規 模 由2015年的人 民 幣63億元 增 加 至2019年的 人 民 幣207億元,複 合 年 增 長 率 為34.6%。受中國 潮 流 玩 具 的 受 歡 迎 程 度 不 斷 上 升 所 推動,潮流 玩 具 零 售 的 市 場 規 模 預 期 於2024年將 達 人 民 幣763億元,自2019年起 的 複 合 年 增 長 率 為29.8%。下圖 闡 明按 零 售 價 值 計 量 的 中 國 潮 流 玩 具 市場 的 過 往 及 預 期 市 場 規 模:

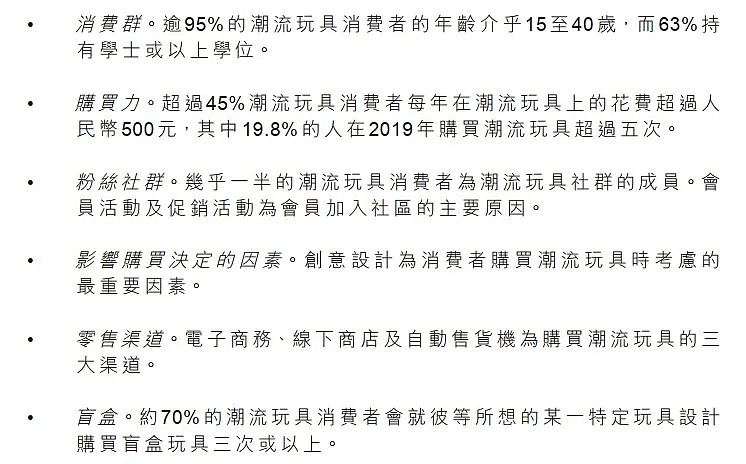

用户群画像及驱动力:

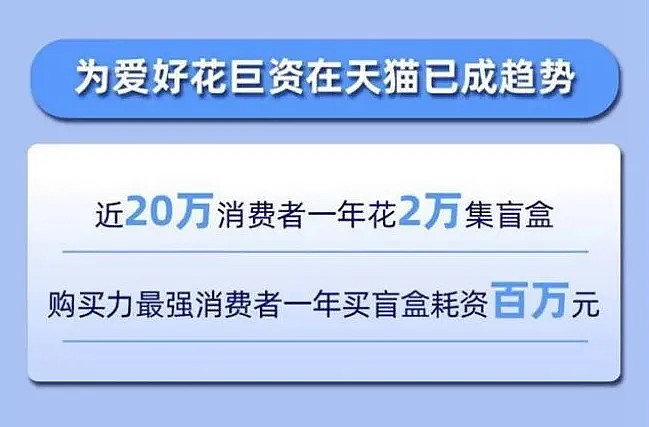

天猫也有类似的调查结论:

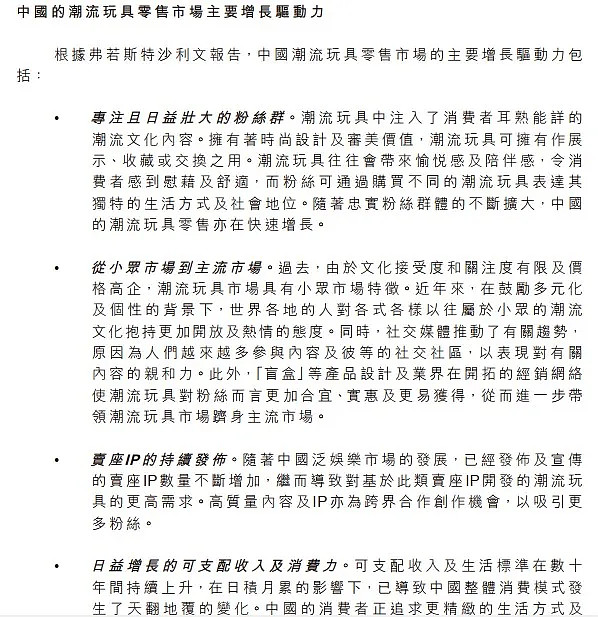

中长期可能还会涉入IP授权行业及IP娱乐改编市场。

二、行业竞争格局与公司行业地位:

(7.5分,行业格局仍比较分散,公司已有一定领先优势,前两名差距不大,领先后面的比较多,公司增速远超后几面)

中國 的 潮 流 玩 具 零 售 市 場 分 散 且 充 滿 競 爭。根據 弗 若 斯 特 沙 利 文 報 告,於2019年,按零 售 價 值 計,前 五 大 市 場 營 運 商 分 別 佔 中國 潮 流 玩 具 零 售 市 場份 額 的8.5%、7.7%、3.3%、1.7%及1.6%。我們 的 競 爭 對 手 包 括 國 際 品 牌 及 本土 品 牌。我們 就 多 項 因 素 競 爭,其 中 包 括 於 中 國 的 品牌 認 知 度、粉 絲 群、產 品受 歡 迎 程 度 及 質量、價 格、市 場 推 廣 及 銷 售 以 及 經 銷 網 絡 的有 效 性 等。根據弗 若 斯 特 沙 利 文 報 告,於2019年,按零 售 價 值 計,我 們 於 中 國 潮 流 玩 具 零 售市場 排 名 第 一,市 場 份 額 為8.5%。

公司自2017年至2019年期 間 複 合 年 增 長 率 為226.3%,超過 所 有 其 他 主 要 參 與 者。於天 貓2019年「雙十 一」購 物 節,按 零 售價 值 計,泡 泡 瑪 特 在天 貓 玩 具 品 牌 旗 艦 店 中 排 名 第 一。在 中 國潮 流 玩 具 行 業的 頂 尖 參 與 者 中,泡 泡 瑪 特是 擁 有 覆 蓋 產 業 鏈(包 括IP運營、 OEM生產、消 費者 接 觸 及 潮 流 玩 具 文 化 推 廣) 的 整合 平 台 的 唯 一 參 與 者。

三、公司素质:8分

暂时无可挑剔(最大风险是IP不再受欢迎)

1)公司介绍:

【根據 弗 若 斯 特 沙 利 文 報 告,分 別 以2019年的 收 益 及2017年至2019年的收 益 增 長 計,我們 是 中 國 最 大 且 增 長 最 快 的 潮 流 玩 具 公司。IP是我 們 業 務 的核 心。我們 建 立 了 覆 蓋 潮 流 玩 具 全 產 業 鏈 的 一 體 化平 台,包 括 藝 術 家 發 掘、IP運營、消 費 者 觸 達 及 潮 流 玩 具 文 化 的 推 廣,通過 該 平 台 我 們 得 以 激 發 粉 絲對 潮 流 的 熱情,給 他 們 帶 來 快 樂 和 美 好】

2)公司远景:

目前全球潮流玩具市场规模已经超过了千亿美元,而中国的潮流玩具市场还在起步阶段。“给我们五年时间,希望会是国内最有可能成为迪士尼属性的公司。”在王宁的规划中,泡泡玛特未来会像迪士尼一样成为规模庞大的IP运营企业,以多种形式切入到大众生活。

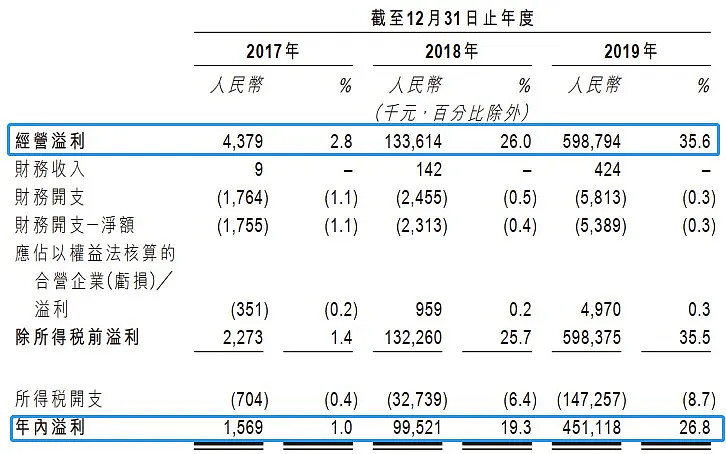

3)经营业绩:

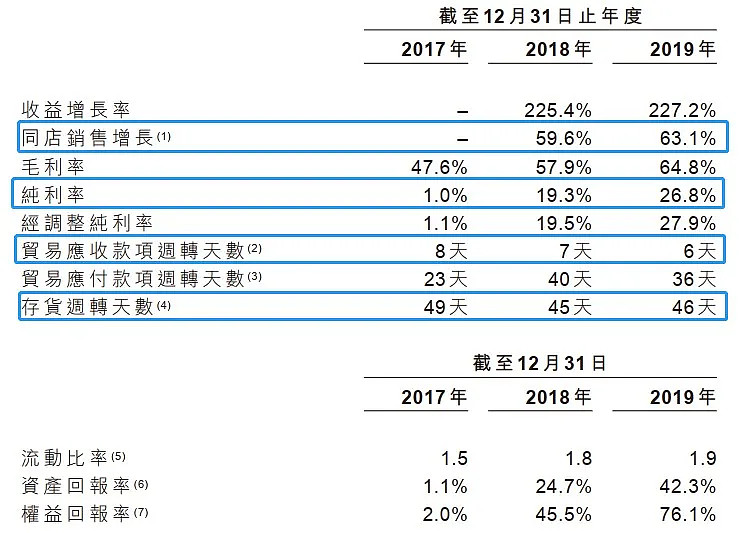

收入、毛利率、净利率、净利润等全面快速增长(收入19年相比17年增长10倍;毛利率从47.6%提到64.8%;净利率从2.8%提到35.6%;净利润从150万到4.5亿)

4)收入结构:

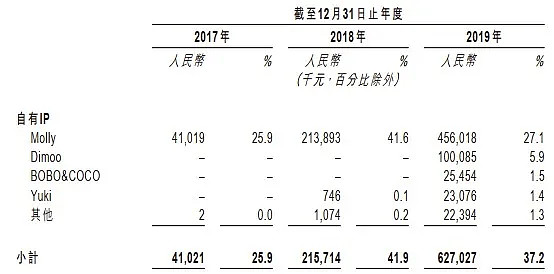

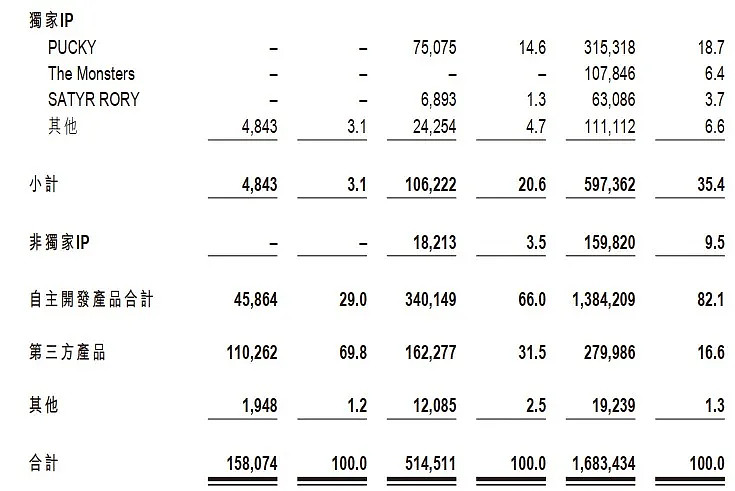

①产品角度:

产品结构大幅改善(毛利大幅提升的原因之一)

自主开发比例大幅上升(29%——》82%);

其中:

自有IP从25.9%——》37.2%(里面最最核心的Molly贡献从100%下降到72.7%);独家IP从3.1%——》35.4%。

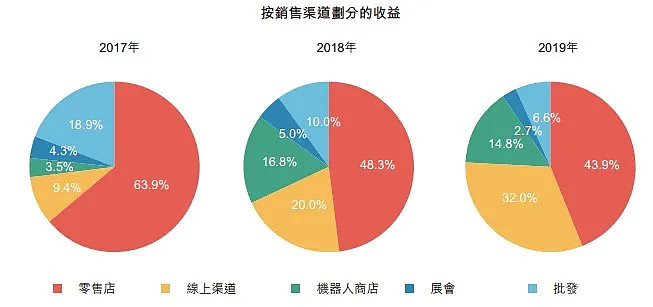

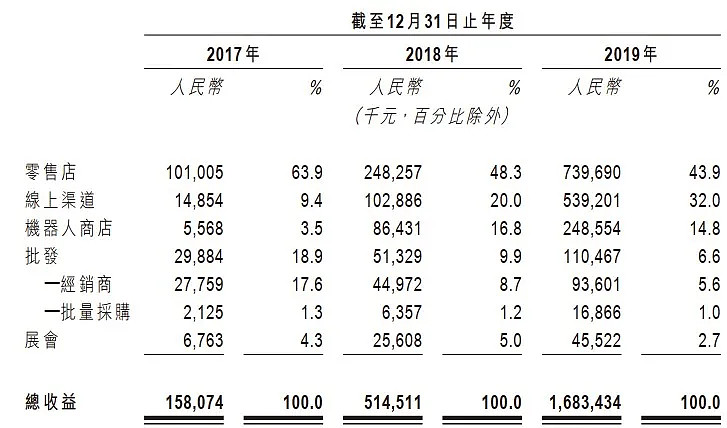

②渠道角度:

零售店比重在降低(64%-》44%);

线上(天猫)比重大幅上升(9.4%-》32%(毛利率大幅提升的原因之二);

其他变化不大;

5)渠道建设:

大幅扩张(收入大幅增长的原因之一)

线下:114家零售店(33个一二线城市)+825家零售机器人(57个城市);展会及批发渠道(国内22家+海外19家);

线上:天猫旗舰店、小程序等;

线下:

零售店从32-63-114,分别增长97%、81%(贡献度从64%下降到44%)

零售机器人:

43-260-825,分别增长505%、217%(贡献度从3.5%提到15%)。

批发商:6-17-41,分别增长183%、141%(贡献度从19%下跌到6.6%)

线上:(贡献度从9.4提升到32%)

泡泡玛特自2016年入驻天猫以来,每年实现200%的增长,2019年实现模玩行业单店销量第一;今年双十一,泡泡玛特天猫旗舰店的最终销售额为1.42亿,同比增长73%,成为玩具类目中首家"亿元俱乐部"成员;19年双十一泡泡玛特天猫旗舰店交易额为8212万元(18年双十一2786万元,17同比110万元,15年仅20万元。)

6)用户黏性指标

(虽然人数还是小众,但数据很靓)

活跃用户数量:30万——》70万——》220万;截止招股书更新是320万;公众号粉丝200万;

复购率:於2019年,我們 註 冊 會 員 的 整 體 重 複 購 買 率 達58%;

同店增长率:59.6%——》63.1%;

四、估值:

泡泡玛特曾短暂登陆新三板,2019年退市之际市值在人民币20亿元。一年后,红杉资本等机构集中参与泡泡玛特Pre-IPO轮融资,而此时的估值,是25亿美金,翻了近10倍。

EqualOcean对泡泡玛特的估值为340亿元(49亿美元),预测2020/21/2022的收入增长预测为100%/80%/60%,前提同样是在泡泡玛特稳固维持在行业老大的地位基础上。保守估计泡泡玛特的估值预计在40亿美元靠上。

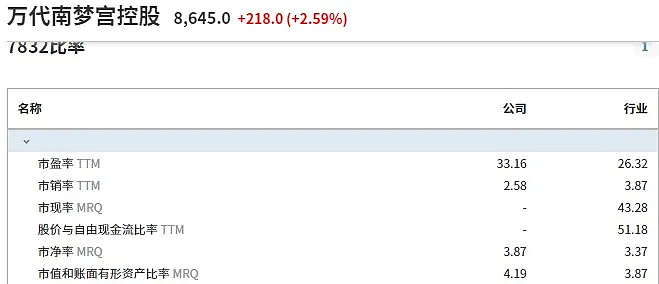

若对比日本万代,33倍的ttm,今年的数据尚未披露(不清楚渠道建设扩张情况),如以双11的天猫增长73%推算,全渠道增长6-7成,20年利润在7-8亿之间,对应231-264亿人民币(对应港币272-311亿);但泡泡玛特有更快的增长及更大的市场空间(中国)(泡泡的弱项是IP)理应有更高的估值。

目前还是疫情以及疫情带来的经济下滑预期有一定影响;疫情因素已经基本消除,疫情带来的经济下滑问题,也会随着全球的刺激以及疫苗的推出会在未来1-2年解决;因此泡泡玛特的中长期逻辑并没发生大的变化;

短期今年大概率做不到之前拍的7-8亿人民币利润,大概率在6亿(5.65)以内(约等于6.67亿港币);但明年的业绩又会因此往上修(今年上半年基数低+恢复性增长),预期21年同比增长在60%-70%左右,那么对应业绩在10.7-11.3亿港币,给予40倍PE,约等于426.9-453.6亿港币。

股市有风险,投资需谨慎,以上文章仅代表个人看法,仅供参考,不构成任何投资建议,投资者需自行承担风险。

请记得阅读后点击关注,精彩内容持续输出中

$恒大物业(06666)$ $京东健康(OC832916)$

今天的分享就到这里,有兴趣的朋友可以给我留言和或者转发,欢迎大家积极地在项目下面评论转发和留言,因为只有多多交流才可以更快的成长和进步。平时聊天的人太多,有时候消息回不过来,所以大家多通过在平台上评论留言的办法,来和小熊猫多交流交流吧,有在平台上留言,小熊猫都会统一的回复大家的。

个人已经用 「爱投资的小熊猫」 这个ID发布了300多篇原创文,里面也都提到了很多技术方法类的文章和观点都是值得广大投资者去学习的,希望能和大家一起相互交流、学习技术和方法,在全网搜索 「爱投资的小熊猫」 也都可以找本人。

本文均来自小熊猫的原创,纯手打,都是根据自己的打新经验总结出来的,原创不易,干货更需要珍惜,转发有需要看的朋友是可以的。我们鼓励这样知识的传播。如果大家有发现网上有大段抄袭本文的并且未署名来自爱投资的小熊猫,欢迎来向小熊猫这边举报和揭发

作者:爱投资的小熊猫

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。