高速增长不可持续了?巴菲特致股东的信2024

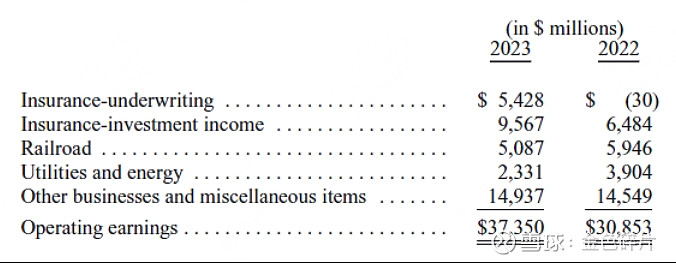

1、2023年净利润960亿美元,2022年净亏损230亿,2021年净赚900亿。老头子再次调侃,net earning毫无用处(worse than useless),重要的是operating earnings, 对应2023年是374亿美元,2022年309亿,2021年276亿。两者的核心区别在于资产的的公允价值波动,而老爷子再次写到,市场短期就是个投票机,长期是个称重机,预测股市的涨跌是几乎不能做到的。

2、伯克希尔现在已经是美国最大净值的公司了,5610亿美元已经占标普500总值8.9万亿美元里的6%了。巴菲特说,现在体量已经太大了,不要期望如5年之内翻倍了。

3、美国市场适合伯克希尔的标的已经很少了,而美国之外,基本没有新的有价值的标的。所以,伯克希尔已经不太可能有让人眼前一亮的业绩了。现在伯克希尔的目标也就是比一般美国公司表现好一点点就行。

4、相较于巴菲特年轻的时代,现在的市场参与者呈现更多赌博的行为,但是会被收割的迟早是会被收割的。

5、伯克希尔始终保持超出常人认为必要的财务的谨慎度,持有超出常规的现金和美国国债,这种做法让伯克希尔即使在2008年也能产生正的现金流,不依赖新的债务.

6、伯克希尔在可口可乐以及美国运通上几十年都没卖过一股,这两个公司带来了持续的分红,未来伯克希尔也不会卖出他们的股票,因为找不到更好的公司来替代。这就是伯克希尔的重要原则,当你找到好的公司后,坚持持有,选对一个伟大的公司比很多个中庸的决策重要太多。

7、关于西方石油,伯克希尔拥有了27.8%的西方石油的股权并且还有期权可以进一步提升股权占比,但是伯克希尔不准备控股和直接经营西方石油。巴菲特对于西方石油的投资逻辑是,西方石油占据美国巨大的油气市场份额,而且事关美国的能源自给和安全,利国利民。

8、关于日本五大商社:在各家持股比例在9%左右,并且承诺不会超过9.9%。投资五大商社的逻辑,对股东更友好,很少增发股份,管理层薪酬比典型美国公司低,另外一个额外的好处是,伯克希尔的投资可能开启与这五家规模大、管理出色且备受尊敬的公司在全球范围内合作的机会。他们的兴趣领域远比伯克希尔更广泛。

9、奥马哈的年度盛宴依然会在2024年五月份举办,虽然没有了查理芒格,但是查理宝典有了新的第四版,大家依然可以从这本经典中领会查理的智慧,过上更好的人生。

#巴菲特#巴菲特致股东信 #投资