借着春节空闲,回顾了苹果24Q1财报和Earning Call,一些个人感兴趣的点记录如下:

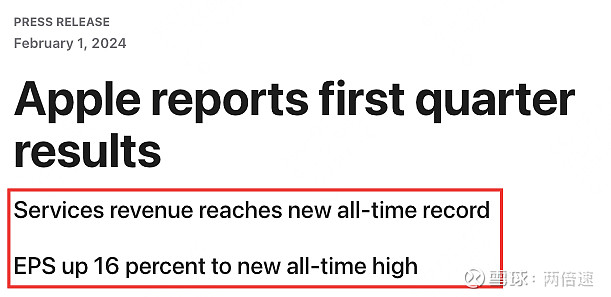

1、官宣文中强调了两个重点,服务收入创新高(没放数字,因为也就230亿美元,占比19%,还不能算大头),EPS同比增16%。

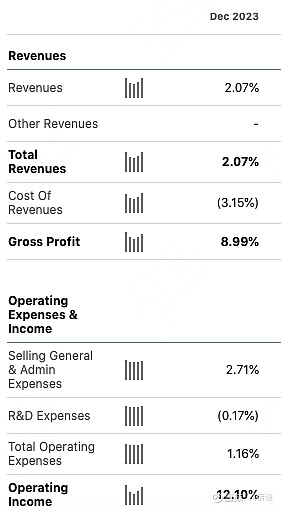

2、整体营收只增长了2%,官方解释是说上一年同季度多了一个星期,所以增速原本应该更多,但是个位数的增长怎么解释都是乏力的

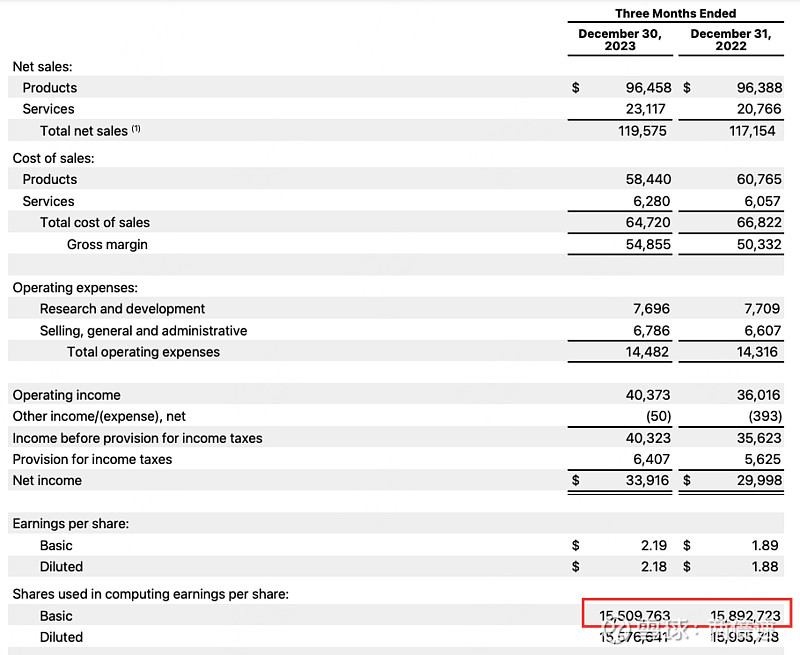

3、净收入增长了12%,因为产品和服务成本下降了,毛利率上升了2.9pp,从43%-45.9%,毛利率已经很高了,还能提升,这和服务收入占比提升有关,由17.7%提高到了19%,服务收入的毛利率很高,达72.8%

4、EPS提升16%,比净收入增长的比例还高,那是由于回购股票让作为分母的股票数量减少了2.4%,苹果的股票回购是非常给力的

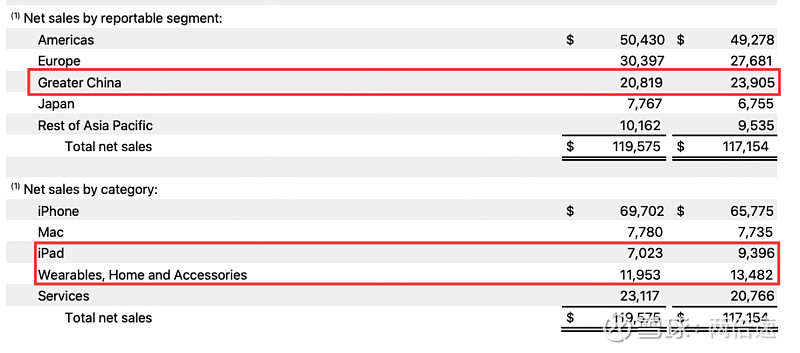

5、分区域的营收,其他区域都增长,唯独大中华区大跌12.9%,谁让神州有华米OV呢,特别是华为归来对定位高端的苹果销售还是有不少的影响,甭管是情节还是其他

6、分产品线的营收,拉胯的就是iPAD了,暴跌25%,PAD不是刚需,市场竞争激烈,ipad提供的产品体验在使用场景简单(就是看个剧?)的情况下产品体验差异非常小。而且看不到ipad重新拉开差距的路径。

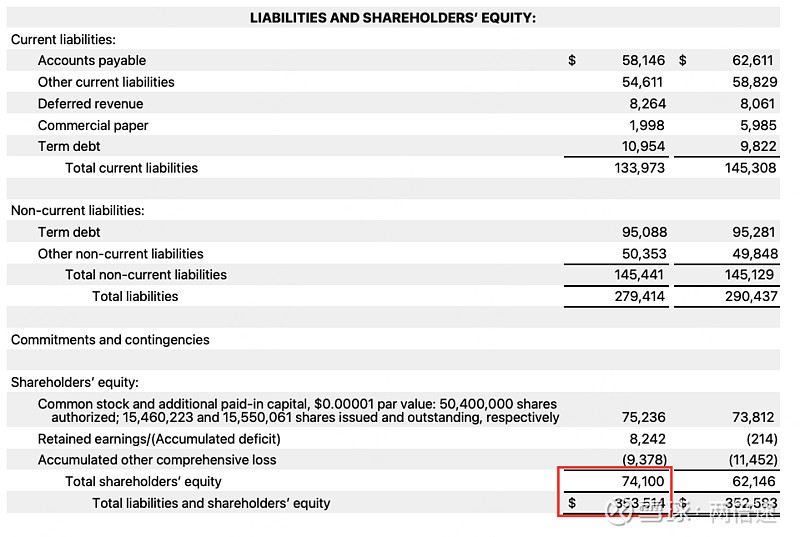

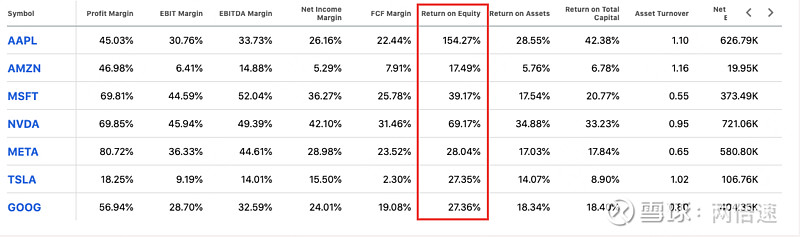

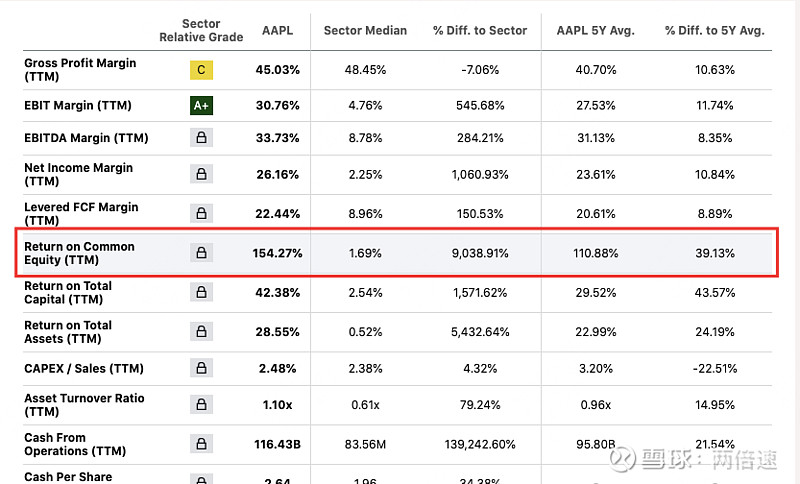

7、财务杠杆率(债务与股东权益的比率)1.45,比一般科技公司都要高,再加上净利润率还可以,所以ROE高达154%

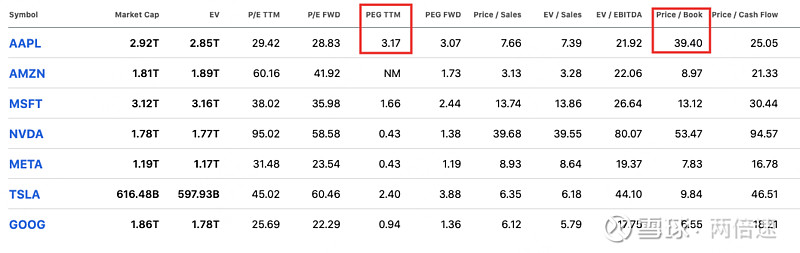

8、但是从估值角度已经很高,从PB角度,已经到39.4,及时ROE高达154%,除以这个PB也就只有3.9%,也就是等效而言短期一年的收益也就是3.9%,但是如果5年保持154%的ROE,则收益是168%,所以选择ROE高,PB高的公司是个长期游戏。但是如此之高的ROE保持5年是何难度?因为如果154%的增长都变成股东权益,下一个年度的利润也得有相应的增长比例,这是不可能的,所以苹果通过分红和大量回购股票将这部分赚取的利润返还给了股东。从PE的角度,PEG TTM 3.19,比其他互联网企业都要差,PE并不高,才29,但是增长太差了

EPS YOY才9.29%,不够看的。

9、所以现在的状态就是,是一个超级能赚钱的公司,但是只是从公司体量上而言的,落到投资者角度而言,现在估值短期肯定是贵的,对于这种贵可以有两个维度去看到。一个就是,能否有新的增长点,让长期变得不贵,比如earning call里面TIM COOK强调的活跃设备已经到了22亿(不知道是DAU还是MAU,但是不重要),服务收入还有两位数的增长,另外就是新设备,Vision Pro,能否从小众走向普及,进而获得大把的利润,这是全村的希望了。另外一个角度是,现在美股哪个不贵啊? 都贵的要死,但是专治不服,贵的还在不停涨,比如疯了一般的NVIDA,PE已经95了,所以现在钱多,好标的少。其实从长远角度而言都是好公司少,供给赶不上需求,只能静待时机,当然前提是能看明白公司以及判断其走势,定性就好,虽然这也很难。

10、最后说两句VisionPro,不说太多是由于还未亲身体验。核心一点感悟是,通过AR设备(虽然现在还是VST,未来能否走向OST也是一个期待)苹果也许能够让设备的使用时长又增加几倍,原来只是需要接入虚拟世界才使用设备,现在是,you are alwasy online, AR设备将是你在这个世界,无论是物理还是虚拟的,统一入口。如果这个统一入口能够占据,并且能够让用户如触屏一样习惯和感受极致体验,那这个商业价值如何?