6月以来rates持续走低,这里可以作为一个反面例子来diss一下依赖技术面的策略。乍一看似乎5月底failed to breakout而继续下行通道,然后突然暴拉breakout。可能你会认为这只是个特例,然而这种反技术面的price action在rates market笔笔皆是。甚至在equity market, 也可以去backtest一些所谓的k线和candle stick pattern,大部分hit rate不足40%。但是只要十次里有一次按照计划行动,往往给人一种找到宝藏的错觉,因为只是一种赌博心理,得来全不费功夫。不是说技术面完全没有价值,但它必须要看time frame(比不过HFT),结合其它factor(更有效的),以及我觉得最重要它必须排在fundamental research的后面。6月目前很好的诠释这个概念,当macro判断准确的时候,其余的工作就事半功倍。

当然micro的选择也非常有难度。比如尽管rates rally (yield came down),但rates sensitive的sector比如housing, small cap, banks的股票反而got hit hard。究其原因,作者认为主要是FOMC的messages。这里作者也是对这周FOMC的communication比较失望的。进一步证明了Fed有的时候并没有比市场上knowledgeable 的investors懂的多,而尽管不少的Fed member都有PHD in economics(一半没有),他们也不见得是美国最好最权威的经济学家。

过去数个加息的周期,在末期的时候,同样都像现在一样面临降息时机的挑战,同样都有一帮“聪明”的Fed members,同样也都想避免之前犯过的错误。然而往往结果不尽如人意。归根结底monetary policy有相当一部分滞后,同时无可避免跟当前政治搅合在一起,全球以及本国经济情况也非常不一样。所以往往并没有公式可以套用,更多要依赖discretionary decision。这跟市场交易本身有许多雷同之处,只不过错了一个赔PnL,一个赔上经济(甚至数十万的生命,1% up UR about 40k lives). ECB吸取了教训,他们acted late加息,这次他们打算先act less restrictive,然后买时间等,这样以后也不会被人指着鼻子骂,所以无可否认ECB的行为不是因为他们真的觉得通胀已经不可能反弹了,更多有一种政治因素。

这次FOMC,让我有一种他们没有fully prepare的感觉,我们在赌,他们也赌,赌经济数据不会roll over, 这样他们不用forced to take action。在恐惧犯错往往导致central banks act late. Fed acted late on 加息,I think they about to make mistake如果他们stick with 近期FOMC的结论。

Sell side也一样,所以他们虽然非常knowledgeable,但是无法去take risk,因为他们不够flexible enough,当情报改变的时候去改变一些执念:

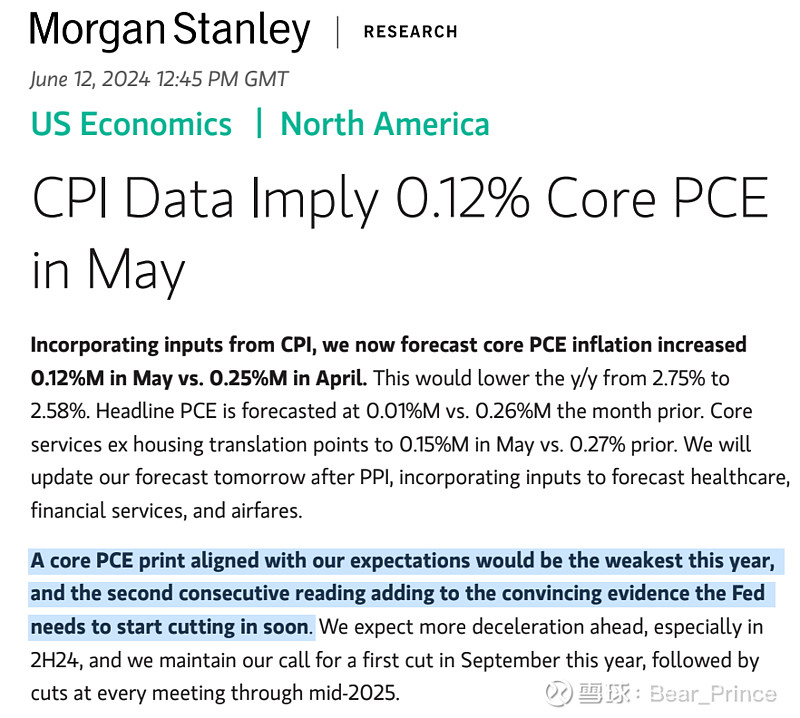

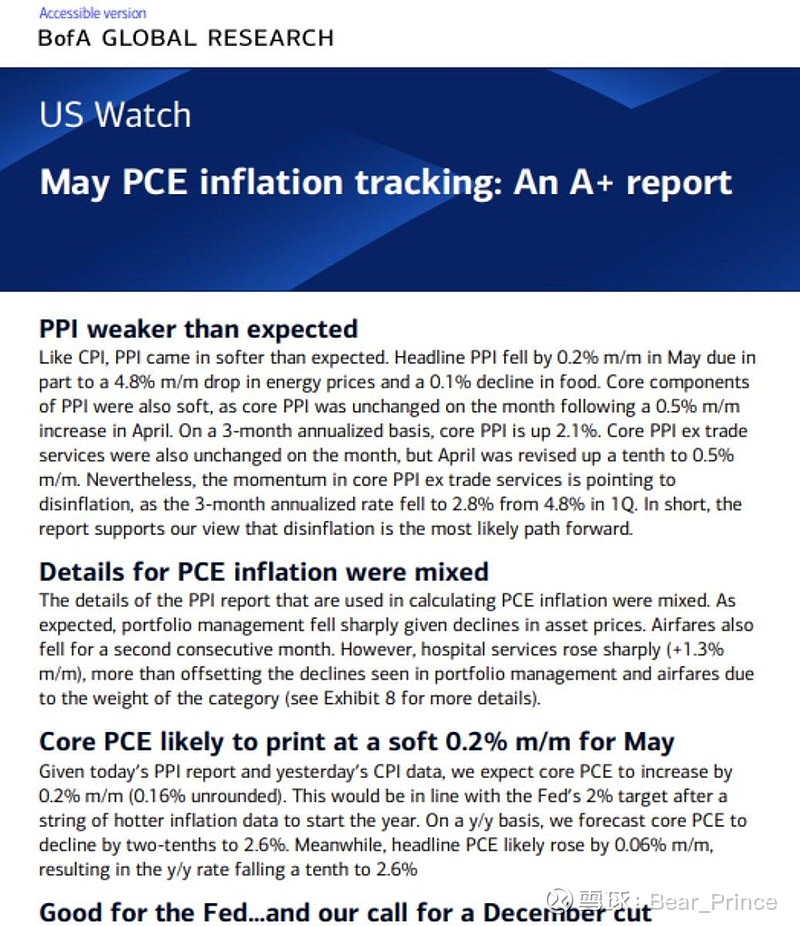

所以当PCE已经annualized 到1.92% below 2% target,他们宁愿叫它 A+, 也不愿意去更改cut的estimate,原因是他们刚下调推后,然后不到一个月再改回来,look really bad on them。而且他们内心也赌,下个月也许又上来了。

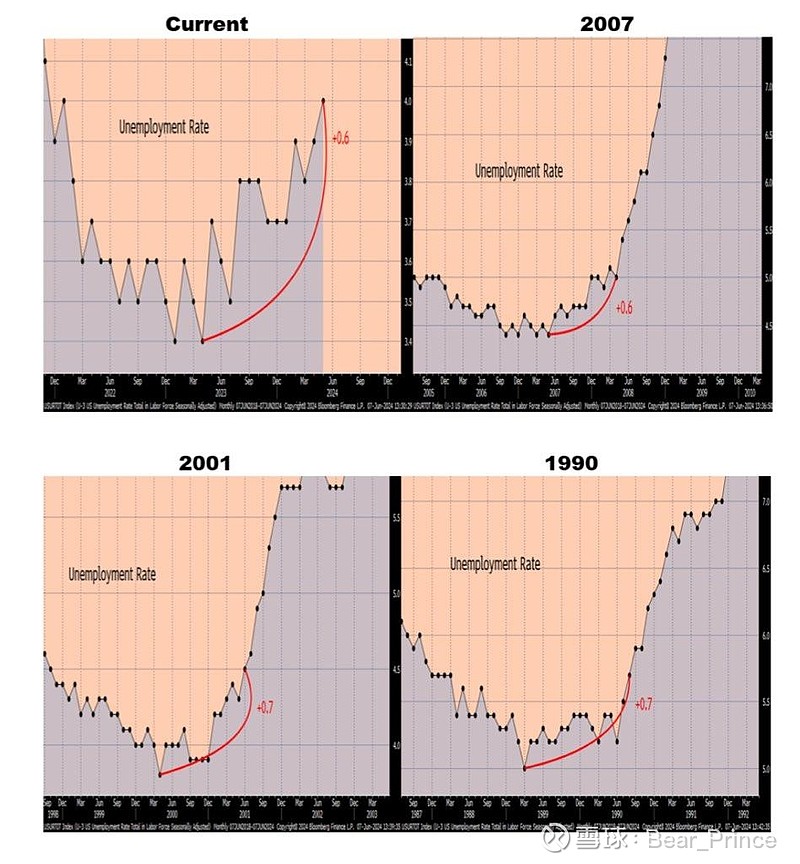

让我觉得Fed increasingly likely to be late/making mistake是关于labor market 数据:

在过去几次加息周期,每当UR up six tenth of one percent from the lowest UR,UR的上行都不会停止上涨,而且速度极快。5月的NFP,UR的上涨完全被healdine jobs creation from establishment report (government/health care jobs) 完全掩盖,有一种矛盾而且job market 很好的假象,while household survey showed millions of permanent job loss。过去一个半月的weekly jobless 几乎每次above estimate, jolts big miss. All it needs is another UR higher than 4%。

写着写着有点跑题。我想这就是IWM无法rally on yields lower的原因,市场担心Fed is too late(dumb).

作者认为这次FOMC是个特例,因为dot plot是每个季度更新一次,加上CPI是在statement当天早上,综合时间因素,我觉得可以理解。我对Jay还是有信心的。但倘若July FOMC依然是类似的感觉,那么我可能经过10个月以来,首次从看多变为bearish on risky asset。7月份的macro 数据和FOMC将会很大程度上决定市场下个10%(甚至20%)的走向。目前来讲,作者认为这个月通胀数据也是A+,labor market 有明显的松动,但是还是contained的范围,那么IWM的这波sell off/underperformance is overdone, 值得看多一波至7月的macro数据release。

作者今天买入$罗素2000指数ETF-iShares(IWM)$ July 12th 203.0 call paying $2.20, at money 左右 sell 210-212的call converting into call spread to carry 到expiration。

仓位调整无法及时更新,not financial advice