繁忙的一周终于接近尘埃落定,周二PPI headline came in +0.5% vs consensus +0.2%,然而,前月revised from +0.2% to -0.1%,因而导致了+0.5% MoM的reading, 所以如果无revision, PPI came in-line with consensus +0.2%。如此大的revision也让市场怀疑这次的data再下个月也会有所revise,所以marginally作者认为PPI 数据的结果是 weaker。

CPI headline came in +0.3% vs 0.4% MoM, core 今年以来第一次came in-line。作者认为in-line的结果足以继续support risk assets的继续增长,所以市场反应也比较欢迎这个结果。重点在details。

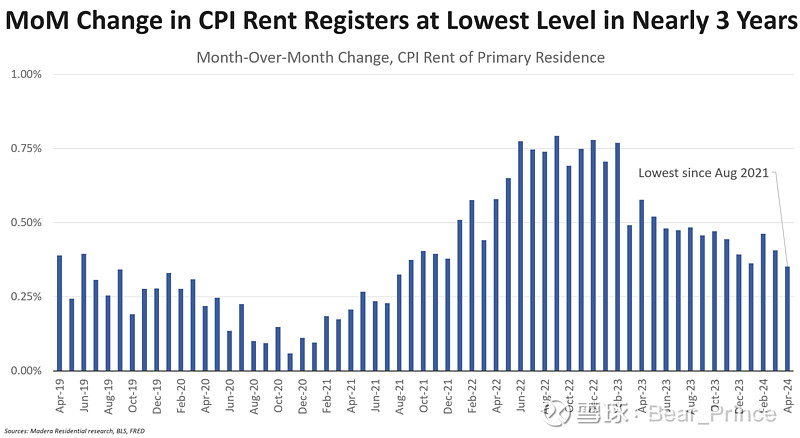

首先谈谈shelter, 尽管shelter的lagging问题被众所周知,但是因为设计原因,OER难以快速的converge到实际情况(ZORI or ALNRI)。然而,依然能从这期的数据看出它在缓慢靠近实际情况。这有点像踩着刹车下山,虽然很慢,但是我们知道where it's heading.

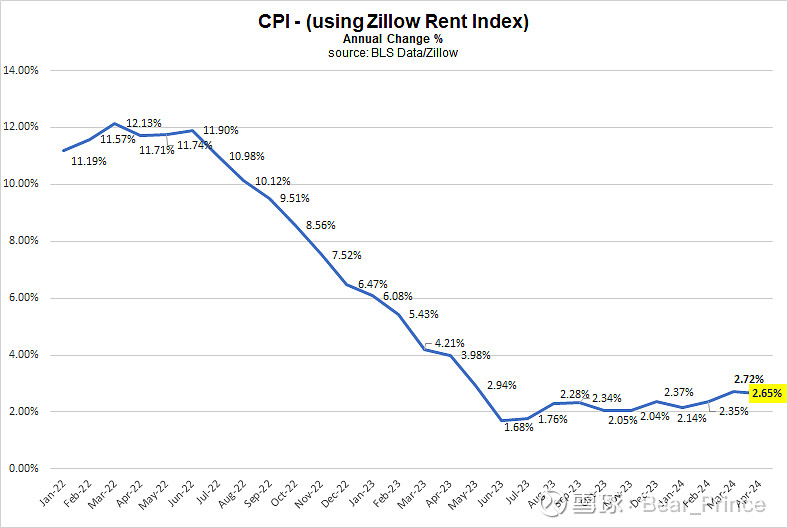

如果把CPI shelter部分换成更加real time 的 ZORI,那么CPI down from 3.4% YoY to 2.65%。

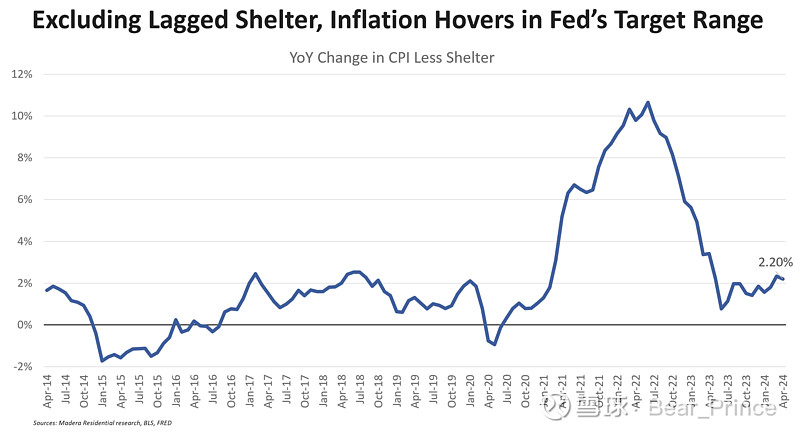

那我们看看除了shelter以外,其它的components,CPI is only about 2.20%. Notice Fed's preferred measure PCE target is 2%.

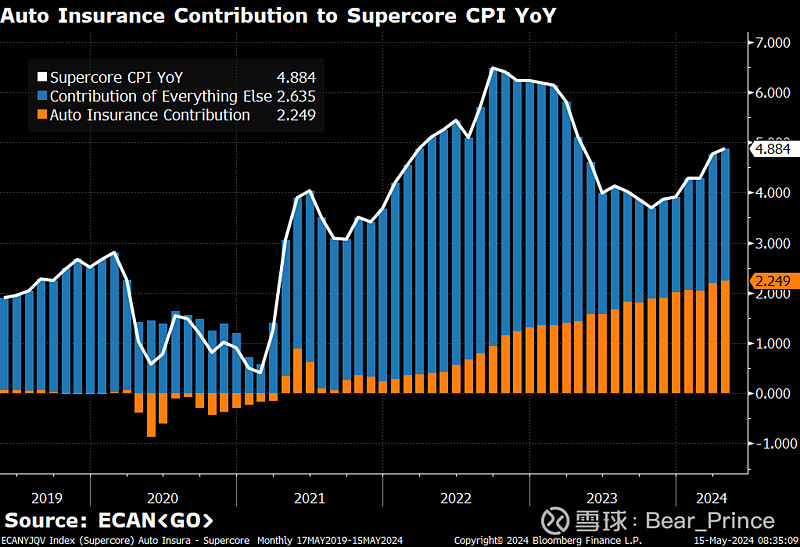

最后我们看一下另外一个component contribute很大一部分MoM increase - auto insurance. This freaking thing now accounts for half of Super core. 而这个东西跟economic supply demand并没有太大关系,相反一个有趣的结论反而是,Fed holding high interest rate导致了car insurance高额增加,加上car driver本身的behavior在保险越高的时候,越想要不上保险,反而导致premium越来越高。

结论或者说反问:Fed 为什么不能stay dovish?

Confidence + Laziness = Stupidity

作者有时候在gym会看一下CNBC,会发现基本上每个上去的嘉宾讲的东西都是错的。主流的媒体喜欢去大肆宣传headlines和传播恐慌。“PPI huge beat!", "Higher for longer", "inflation has rebounded", "Fed can hike rates", 然后还有像Kashkari这样的Fed official说”don't rule out rate hikes"诸如此类。如果一个人经常去上电视,做演讲,他势必是没有时间去做功课,做研究的,所以作者的个人意见是,for some Fed official, they don't really know more than you and me。

自作者去年10月发文以来(“网页链接{中短期看多风险资产 - 期权交易}”,“网页链接{仓位微调,继续看多风险资产 - 仓位管理}”,“网页链接{If Long, Stay Long - 仓位管理}”,“网页链接{Fed Major Pivot,继续看多风险资产}”),尤其在12月FOMC后,建议满仓风险资产,用SPY作为proxy,as of this week, Index has rallied 50%+,而这6个月里,仅仅有一次5% correction,而其余的correction不到3%。这就导致了很多Equity PMs massive underperforming index(6trillion cash on money market fund),而他们的mandate 是需要beat the market (otherwise why are they hired)。而Fed,从12月开始,作者认为很清楚的从inflation mandate shift到了growth mandate(3 mandates for Fed: 1) price stability 2) 2% long term growth 3) max employment)。这点在最近一次FOMC得到确认,迎着3连CPI beat, Fed stayed dovish and tapered QT, 指出不需要同时满足弱化通胀数据和失业率上升,才降息。所以作者认为Equity接下来和2nd half of the year is about performance chase and buy the dip. 作者认为今年与2017年有很大的相似性,more steady upside ahead。

What's the risk case

很多人有种错觉that, 当Fed每次加息的时候,通胀才会被打压。Fed从去年Q4的时候开始没有再加息,所以他们感觉会不会做得不够,通胀会不会再回来?而实际情况下是,过去得2年,美国经济一直承受着史上最aggressive的加息政策,而过去的9个月,Fed一直hold peak rate至今,而历史上holding peak rate最久before economy rolled over的时间大约6个月。尽管美国经济强劲,而往往等到growth或者失业率真的上去的时候,再降息就会有点晚,就变成fear of recession, 而Fed往往会选用更aggressive的降息方式,结果也许就overdone变成了Volker mistake(降息过早过快),通胀反弹。所以正确的做法是在合适的时候提早缓慢降息,不是因为economy已经开始疲软,而是simply because peak rate过于restrictive。

(“Follow the trend” 或者盲目去相信所谓experts告诉你“higher for longer”都是懒惰的行为,作者刚进入市场的时候犯的错误就是过于依赖技术面。很多技术面信号been taught a lot, 但是鲜有人真的去backtest它们,然后就会发现所谓的葵花宝典正确率鲜有超过40%。当然世界上可能有几个billion的人天天盯着k线看,不需要做任何投入,就能获取30%的正确率确实很吸引人。作者不是说技术面毫无价值,只是there are so much more knowledge need to learn on the fundamental side before looking at technical)

今天刚出炉的weekly jobless claim came in +222k vs 219k,再次超越了预期,慢慢开始验证作者的猜想(“网页链接{Sign of labor market loosening - 期权交易}”)。所以作者认为risk case for equity:

Fed 不断推迟从peak rate下来降息,导致economy rolls over。过去相当一段时间,是经济数据弱一些,bullish for equity,因为rates会下来,到了一定的时候,尤其当labor market 松到一定时候,bad news is bad news again。如果市场priced in full cut the next FOMC meeting,就需要在FOMC之前清理掉多仓,因为即使Fed deliver cut, 市场也会因为policy rate的forward path而disappoint。

相反,倘若Fed在通胀数据没有特别显著下来,而labor market有宽松但没有roll over的情况下提前降息,那么不要去听电视上恐慌通胀会回升(或者拿出一组历史数据告诉你每次降息都伴随着equity sell off…等等),Fed likely 选择gradual unwind peak rate。那么6 trillion cash on the sideline将会有更多的incentive入场,buy the first dip。

仓位管理:

1.$黄金ETF-SPDR(GLD)$ 05/17 220 calls paying $0.68 sold today at $1.0 ("重新看多黄金 - 期权交易"),monthly继续持有。

2.$美国国债20+年ETF-iShares(TLT)$ 05/17 expiry 91 calls paying $0.85 sold today at $1.6 ("网页链接{Double Down看多美债 - 期权交易}"), rolling out to 05/31 expiry calls.

3.$罗素2000指数ETF-iShares(IWM)$ 05/17 208/213 call spread paying $0.95 for $5.00, sold at $1.2 ("网页链接{Sign of labor market loosening - 期权交易}"), 继续持有5/31 expiry cs.

Not financial advice, 并且仓位无法及时更新。