基本面:

美债长期利率近期急速上扬( $美国国债20+年ETF-iShares(TLT)$ ),带动实际利率期望上扬。最近一次利率快速上扬出现在2017年底-2018年(如图一),导致美联储不得不结束长达10年量化宽松政策,通过加息企图减缓或者控制利率上升速度。

18年美联储的四次加息,导致了大量市场波动,18年初的XIV波动性ETF破产,年末的市场危机让人记忆犹新。到了19年初,美联储几乎当众承认加息错误,重新减息,但伤害已经造成,利率重新开始下行。那么2021年的利率急速上扬会带来什么样的货币政策,对市场又有什么样的影响?

如图一,从2020年底疫苗研制出来开始加上大量刺激政策,名义利率从历史新低,严重通缩(部分负利率)重新开始开始上涨,但实际利率却仍然下行( $通胀债券指数ETF-iShares(TIP)$ 。直至近2周,名义利率因为美联储和财长耶伦的发言,开始加速脱离控制。耶伦一直是鸽派代表,而联储主席鲍威尔,并非经济学家出生,他在任期间所做的货币政策,被证明都十分的短视。疫情期间所做的经济刺激是前所未有,也难怪即使是美联储和学者,也无法判断通胀结局,一切都是一个实验。这其实是非常危险的。为什么名义利率加速上扬如此危险?

TLT和TIP固然代表市场对长期收益的前瞻性期望值,并不准确代表当前经济中实际的收益和通胀。然后这却会大大影响对风险资产的估值,因为很多的估值计算也是前瞻性的,更要命的是名义利率会影响资本拆解率。举个例子,公司借贷购买成本会因为名义利率上升而增高。个人要还浮动利率房贷,每个月按揭也会增高,因此经济环境下,成本升高,降低实际。除非实际利率也加速增快。

实际利率可以看作经济中投资/经营实际收益,当经济增长快,实际利率上升,而通胀可高(01-07年)也可低(09-17年)。但如果名义利率的增长而实际利率反而下行,比如我们现在这个情况,那么实际上成本反而增加,但盈利缺下降了,其实这是最坏的结果。那么股市为什么疯涨呢?

美股已经基本跟经济实际情况脱钩了。我个人认为是个大泡沫。那么有什么是可能刺破泡沫的呢?那就是流动性。流动性目前牢牢控制在美联储和财政政策手里。能够影响美联储政策当下来讲,就是通胀和长期利率了,而避免利率失控的基本手段就是加息,但一旦加息,流动性命脉就会受到影响。历史上每次激进加息都造成风险资产大幅回调,但真到了不加不行的时候也没有办法,过度通胀的后果就是日本式经济。况且美股泡沫比18年更严重。

以GME为代表的事件,其实表明了美股dealer对Gamma已经因为热钱太多而没办法控制了。软银为首的机构们通过期权,已经能够造成市场价格急速波动(dealer 为了对冲不得不加仓)。其实GME和AMC的获益者并不是那些散户,而是那些默不作声在背后逼控的基金。

谈谈具体瞄准哪里来获益。我选择 $罗素2000指数ETF-iShares(IWM)$ ,它是美股小市值股的指数。它是2020年涨幅最大的股指,但却又是如果利率失控,最受影响的一类公司(急需现金留和借贷,对成本敏感),而且市场还没有把这个风险price in! 技术面:

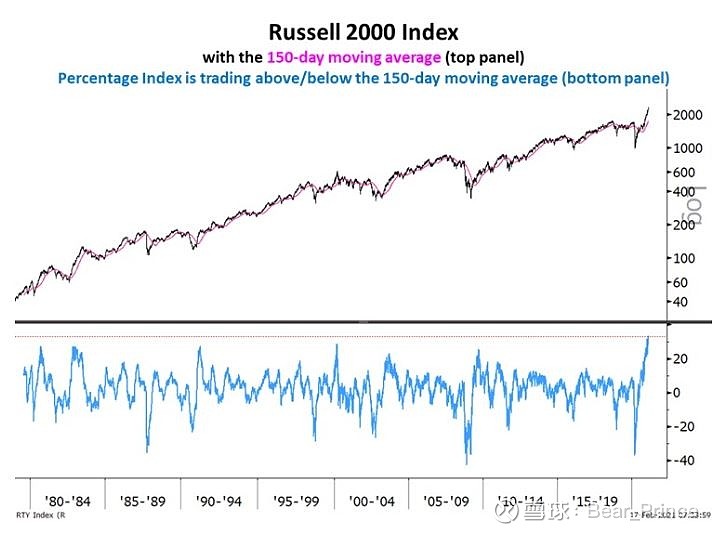

如图二,IWM指数与历史水平相比,近年这一轮极限上涨已达前所未有的离散值。如果跟标普500 SPY比较,1年内窗口超过SPY 收益和达到历史上99 percentile。这种超期表现往往不能持久。如图三,IWM在两个上行通道内,一个大,一个狭小,而这几天它已经徘徊在通道下沿,而上行动量也在减弱。从技术面来看,205是保守价位,200左右有个gap,是我瞄准的近期目标。我:

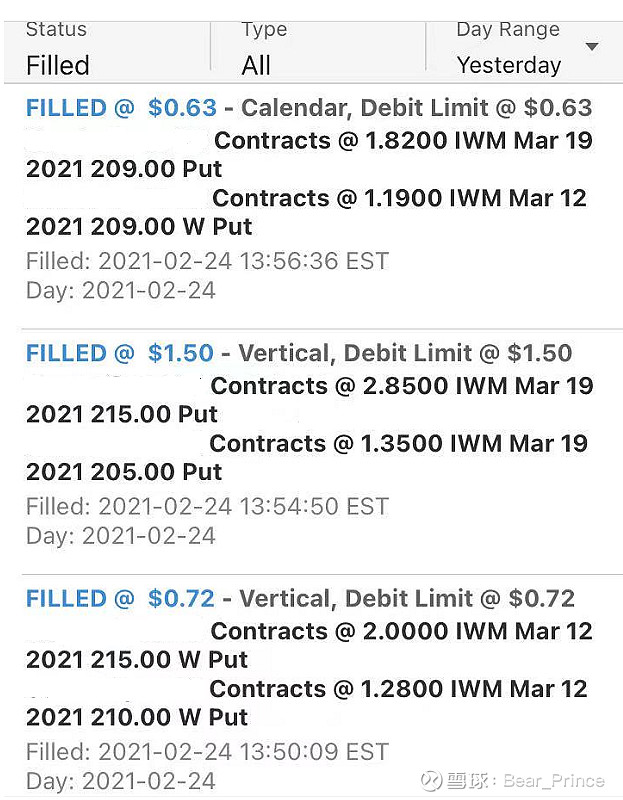

瞄准3月底,买入IWM Put Spread, Put Calendar. 215/205是我选择的strikes组合。 #美债# #美股#