$长春高新(SZ000661)$ $长江电力(SH600900)$

接着讲述商业模式之资本开支。

将资本开支作为商业模式分析的关键要素之一,并不是根据净利润公式推导出来的。其实在成本控制中,我们已经涉及了资本开支的内容,但未将其作为重点进行分析。

主要考虑到资本开支与净利润关系密切,公司的净利润是用来回馈股东,还是留存或用来再投资?这对长期投资者十分重要,如果公司将赚的钱大部分浪费了,或者能回馈投资者的比例很小,那么公司再赚钱又有什么意义?

因此,我单独列章对资本开支进行分析探讨。

资本开支又称资本性支出,是指企业购置固定资产、无形资产的支出以及与之相关的贷款利息支出。这部分支出在现金流量表中体现在“购建固定资产、无形资产和其他长期资产所支付的现金”项目。

巴菲特喜欢那些只需要很少的资本性支出就能实现快速增长的优秀企业。那么是不是资本性支出较多的企业,就一定不能投资了呢?

如果从未来10-20年的维度看,这个时间维度基本可以让一家公司从导入期跨进成熟期,资本开支越小越好。

但是有的企业处于成长期,公司为了扩张,资本性开支可能较大,难道这些企业也不能投资吗?

我想答案是具体问题具体分析,利润再投资当然也可能给股东创造更大的利益。

一方面,公司开启较高的资本支出,目的是为了扩大规模,拓展市场,这就需要固定资本等长期的资本投入,这是公司未来业绩增长的重要动力。

另一方面,资本开支会转化为公司的固定资产,固定资产带来折旧,较多的折旧会影响公司的利润,这对股东是不利的。

那么如何来分析资本开支呢?

要知道,资本开支分为维持性资本开支和扩张性资本开支。

维持性资本开支就是,为了保持现有的盈利能力,置换那些陈旧、损毁或者因技术进步原因被淘汰的固定资产,或重新购买使用期限已满的无形资产等等,而导致的现金流出。

而且是每年都要进行的资本开支,否则企业无法正常运营。这部分资本开支无法给企业未来带来业绩增量,只能保持现在的水平。

因为企业的固定资产肯定是有折旧完的一天,维持性资本开支就可以用利润表中的折旧和摊销来进行大概衡量。

扩张性资本开支包括对内扩张和对外扩张。这部分是我们在进行上市公司业绩分析时需要比较关注的,是企业未来业绩的先行指标。

对内扩张就是在企业现有生产能力的基础上,为了增加生产能力而购买固定资产、无形资产等长期资产,提高产量,提升盈利能力。

对外扩张就是为了增加生产能力、销售能力、管理能力,为了拓宽产品的市场份额,收购同行业或相关行业公司的资产(股权)。

当然,投入资本扩大产能,还得看市场需求以及产品的竞争力,如果市场供过于求,那么新投入的产能不仅不能提高盈利能力,反而会严重拖累盈利能力。

对外扩张时,不仅要考虑购买的对价是否合理?还要考虑扩张的领域是自己熟悉的领域吗?市场前景如何?投入资本回报如何?购买后,企业的流动性能否得到保障?如果是发行债务购买,那么在购买后偿债能力能否保证?如果是发行股份购买,发行时企业的股价被低估了吗?如果在股价低估时,用发行股份的方式购买,明显会伤害现有股东的利益。

因此,对于资本开支的分析,给投资者提出了更高的分析要求。如果想省事,就直接选择资本开支少的企业,淘汰资本开支高的企业,简单粗暴有效,当然也会错过一些投资机会,不过好在市场上的投资机会并不少。

低资本开支意味着公司经营稳定、地位稳固、业绩可靠,容易“懂”,这就是巴菲特为什么喜欢低资本开支企业的原因。

在搞懂维持性资本开支和扩张性资本开支后,有几个指标可供分析:

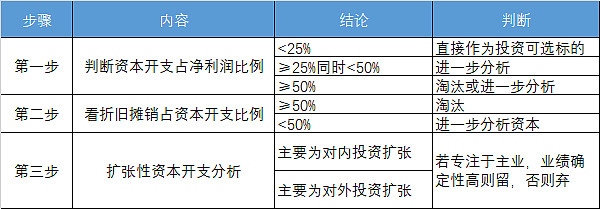

1.资本开支/净利润

这个指标前面在成本控制一节中,我们已经涉及。巴菲特认为,这个指标应该在50%以下,如果能在25%以下说明企业有较强的竞争优势。他认为如果一个企业是有核心竞争优势的好生意,那么企业就不用投入很多资本开支,仍能维持一个不错的利润水平。

这样的企业也是我们投资的首选标的,业绩确定性更强。

资本开支占净利润小的企业可能处于成熟期,也可能处于成长期;资本开支占净利润大的企业也可能处于成熟期,也可能处于成长期。这个指标与企业生命周期的关系不能一概而论。

2.折旧摊销/资本开支

这个指标可以反映企业的资本开支主要是用于折旧摊销的维持性资本开支,还是用于扩张性资本开支。数值越大,则维持性资本开支越大;数值越小,则扩张性资本开支越大。

3.资本开支/营业收入

这个数值越大,说明企业的扩张力度越大。侧面也反映了行业景气度,一般处于导入期或成长期的企业,会连年通过融资、发行债券等方式募集资金以实施扩张,目的是抢占先机、赢得市场、实现跨跃。

但如果发现资本开支力度持续减弱了,则可能是企业已进入成熟或下行周期了。

下面,以三种资本开支类型进行举例应用:

类型一:长江电力

第一步、看资本开支占净利润比例

通过I问财搜索“长江电力,连续十年资本开支总和,净利润总和”

长江电力近十年的资本开支约275.55亿,归母净利润1977.69亿,资本开支占归母净利润的13.93%,小于25%,说明公司有某种核心竞争力,企业挣来的钱也大部分回馈给了股东,站在资本开支的角度,这样的企业很可能值得长期投资。

类型二、中国石化

第一步、通过I问财搜索“中国石化,连续十年资本开支总和,净利润总和”

计算可得出,中国石化近10年资本开支占净利润的比例为216.91%,占比很大。进一步分析资本开支到底主要是什么开支。

第二步、区分资本开支类别

通过I问财搜索“中国石化,2013年至2021年资本开支总和,折旧与摊销总和”:

可以看出,中国石化在2013年至2021年期间资本总和为11414.3亿,折旧与摊销总和为8708.54亿,则折旧摊销/资本开支为76.29%,可以说,公司的资本开支主要是用于维持公司正常运营,也就是维持性资本开支。所以其高资本开支并不能保证未来的业绩增长。

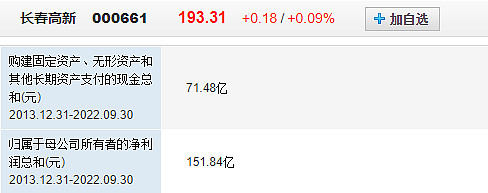

类型三:长春高新

第一步、通过I问财搜索“长春高新,连续十年资本开支总和,净利润总和”

计算得出,长春高新十年内资本开支占净利润比例为47.07%,占比相对较小,这种企业可能将一半的利润回馈给投资者,可能值得投资,再进一步分析。

第二步、区分资本开支类别

通过I问财搜索“长春高新,2013年至2021年资本开支总和,折旧与摊销总和”:

计算得出,长春高新2013年至2021年折旧与摊销占资本开支比例为19.47%,说明公司大部分资本开支应用于扩张性资本开支。

第三步、扩张性资本开支分析

主要对最近报告期,企业对固定资产、在建工程及无形资产的增加情况和对外投资并购情况进行分析。

先看对内扩张资本开支情况:

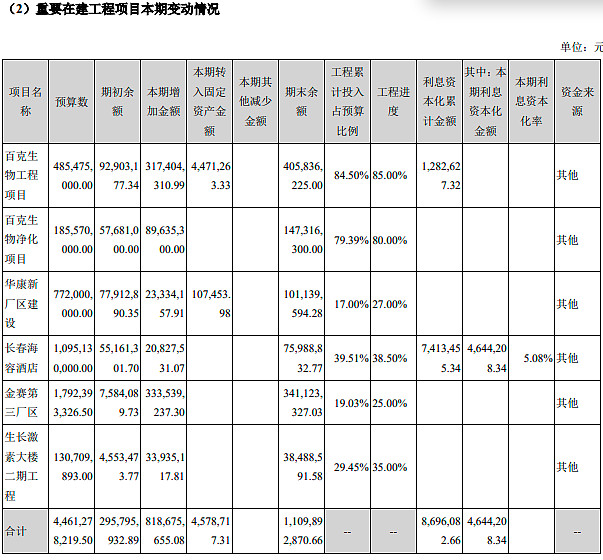

长春高新2021年资本开支为22.29亿,其中固定资产和无形资产增加的与折旧的相抵,总额不变,在建工程增加了近13亿,为企业资本开支的主要组成。

通过查看企业重要在建工程项目本期变动情况,公司的资本开支主要用于百克生物、金赛厂区等项目建设,属于对内性扩张。

子公司百克生物是一家致力于生物疫苗及生物药物研发和产业化研究,目前已有水痘疫苗、狂犬疫苗以及冻干鼻喷流感疫苗三种已获批的疫苗产品。

同时还拥有14项在研疫苗和2项在研的用于传染病防控的全人源单克隆抗体,主要包括带状疱疹减毒活疫苗、吸附无细胞百白破(三组分)联合疫苗、b型流感嗜血杆菌结合疫苗、全人源抗狂犬病单克隆抗体、全人源抗破伤风毒素单克隆抗体等。

在民众疫苗使用安全意识的增强、国内疫苗产品研发和生产水平的提高以及相关有利政策等因素的促进下,民众对安全性更高、免疫原性更好、能预防更多疾病的优质、新型疫苗的需求日益增加,中国疫苗产业需求仍在扩大。

一般来讲,虽然创新型疫苗的研发需要大量的资金投入和较长的研发周期,并存在很大的失败风险,但创新型疫苗一旦成功上市,就会带来巨额回报。

长春高新子公司金赛药业作为国内第一家重组人生长激素生产企业,长期致力于儿童矮小症治疗药物重组人生长激素的研发、生产。

另外,子公司金赛药业作为国内第一家重组人生长激素生产企业,长期致力于儿童矮小症治疗药物重组人生长激素的研发、生产。生长激素也是公司的重要收入来源,在国有几个处于相对垄断的地位。

从国内看,国内生长激素作为非刚需产口,生长激素的需求处于较为平衡状态;但从国外看,许多国家还并未开放生长激素的市场许可,国际上包括辉瑞、诺和诺德和基因泰克等知名药企陆续开展了多项长效生长激素的临床研究。

可以预见,未来会有更多新技术可以运用到生长激素制剂当中,给患者带来更优的治疗效果和用药体验,生长激素在国外的市场空间还很大。

综上所述,长春高新的对内扩张,有利于公司提升产能和提高盈利能力,是顺应行业发展趋势的。

再看公司对外扩张资本开支情况:

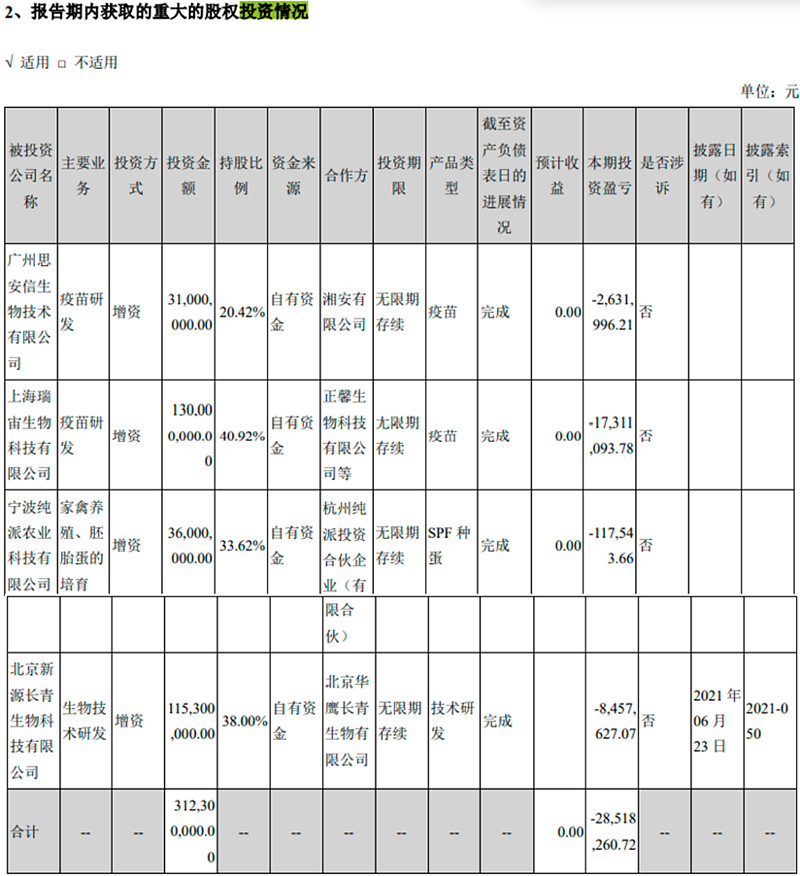

通过查看公司报告期重大股权投资和商誉情况,公司花费3.12亿对北京新源长青、宁波纯派农业、上海瑞宙生物、广州思安信生物进行了增资,除宁波纯派农业与公司主业相关性较小且占比较小外,其他股权投资与公司主业关联性较大。

投资资金来源主要是自有资金,不存在发行股份情况。但从投入资本回报情况看,2021年亏损近0.29亿,不尽人意。

通过商誉看,公司通过投资北京新源长青形成商誉0.56亿,占可辨认净资产公允价值37.38%,溢价较高。

综上所述,长春高新的对外扩张资本开支带来的收益并不理想,但好在占比较小,与主业关联度较高,长期收益如何还要进一步观察和验证。

第四步、看资本开支占营业收入变化情况

长春高新近十年来资本开支占营业收入的比例处于上升阶段,特别是2018年以后,占比显著提升并维持在较高水平,并在2021年达到峰值20.75%,2022年资本开支比例有所减少。反映了近些年,公司在加快扩张,处于成长阶段,2022年有所放缓,公司进入阶段性调整,或者即将进入成熟或下行阶段还未可知。

第四步只作为补充性分析。

通过以上三种资本开支类型来看,能常优先选择类型一、类型三,类型二直接放弃。

当然,资本开支还有其他类型,如在扩张性资本开支较大的情况下:

①公司的对内盲目扩张,出现产能过剩,这种扩张会损害企业长期盈利能力,应淘汰。

②公司的对外盲目扩张,出现非主业的多元扩张,这是一种危险信号,风险较大。

需要具体分析时特别注意。

总结: