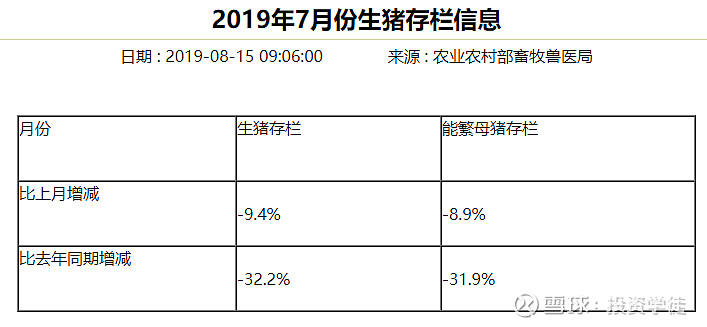

八月的数据还没出来,就先看7月的数据2019年7月份生猪存栏信息,从中可以看出,生猪存栏在缩小,猪肉缺口呈扩大的态势,这必然的结果就是猪肉价格会暴涨。

从上图可以明显看出,从5元开始外三元猪出栏价格在迅速上涨。从图中还可以看出3-5月滞涨,这是因为:1、这两个月在查fw,屠宰场储藏的冻肉不确定是否含有fw,为了安全起见,在检查日之前大幅抛售,导致价格承压;2、这两个月fw感染也确实严重,出于避险,疑似病例亦统统开始抛售,价格依旧承压,其实上半年由于fw的原因,抛售严重,1-2月份价格甚至比去年年底还差。猪就是那么多一般抛售结束后,后续无猪可卖,价格自然飞涨。历史最高价出现在2016年21.6元/公斤,价格早已突破。

目前的情况是全国所有的省份都经过了fw的肆虐,都经过了抛售潮,现在产能奇缺供不应求,根据国家农业部数据,如第一张图,存栏和能繁母猪同比缩减均在32%左右,存栏表示未来6个月的生猪出栏量,同比将减少32%,能繁表示未来6-10个月(怀孕4个月育肥6个月)生猪出栏量会减少32%,这就说明缺猪持续时间至少在10个月以上。目前的数据看能繁缺口还无法补上,能繁决定着未来的产能,能繁存栏拐点即是产能拐点,但不是生猪缺口拐点,生猪存栏拐点晚于能繁拐点十个月。

根据笔者的观察8月份能繁依旧环比减少,就是说产能拐点最快要到9月份出现,那么生猪出栏的拐点最快也要明年7月份,即使生猪出栏拐点在明年7月份,但是生猪供应缺口依旧存在,猪价依旧有支撑。

上半年生猪出栏同比缩小略超10%,下半年从农业部数据看缩小幅度大致会在30%以上,而根据草根调研实际情况会远大于这个数,保守估计也在40%以上,其实生猪巨大缺口真正体现在下半年,同时由于缺口大,企业要扩产,会进行三元回交,又会在短期内进一步减少生猪出栏量,9月份开始进入到猪肉的需求旺季,尤其是春节前,传统猪企会在六七月份加大生猪培育的目的就是给春节前销售备货,而今年六七月份存栏下降明显。

再回去看上周五hu付zong理的讲话,他给我们指明了几个需求旺季节点,中秋、国庆、元旦、春节,最近半个月各类媒体大肆报道猪的情况,笔者理解是让大家做好准备接受高猪价,因为猪是生物品,不是工业品,短期内无法扩产,所以接下来的十个月供需矛盾无法得到缓解,猪价易涨难跌。

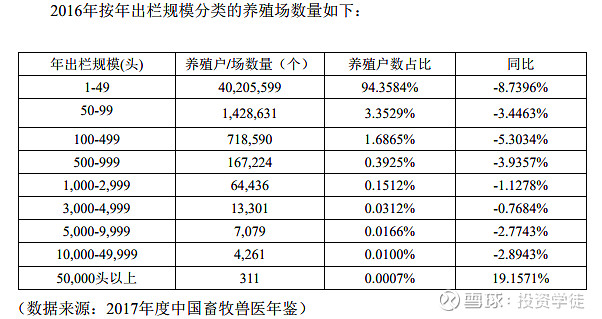

在国家的大肆鼓励和政策暖风频吹的情况下,现在复产情况在与日俱增,但是依旧是以小散和规模养殖场为主,中型养殖场,主要是过往养殖100-500头的养猪场,基本上是永久性退出了养猪行业,因为他们的投入比较大,之前被fw感染后,基本上倾家荡产,如果复养,就是需要负债经营,他们是最保守的,按照2016年的数据,假设100-499区间养殖场平均养殖规模200头,那么他们的出栏量接近1.43亿头,占比20%。小散户即使复养积极,但是他们的量是非常小的,而且目前阶段在还没有大比例取得富养成功的基础上,他们的复养比例能达到20%已经非常高了,但是供需缺口扩大已经是不争的事实,即使他们扩产也是至少要十个月之后才有生猪出栏。

周期股炒作,最安全的是超预期阶段,这个猪骨已经上天,出现了透支现象,这就解释了为什么过去两个月猪价飞涨,股价调整的本质原因,至于出栏,出栏价都是次要因素,股价上涨最猛的时候出栏价比七八月份低得多。

目前阶段笔者为什么会重点看好猪骨呢,主要原因是这轮猪周期高点持续时间会比较长,按照笔者前文分析,至少还有接近一年时间维持高位,而且高点还没出现,四季度猪价还会加速上涨,笔者认为猪价的高点也许是在今年年底,今年年底的供需缺口会达到最大,之后需求下滑后,由于缺口依旧猪价会在高位震荡,通过这两个月的洗盘,筹码已经洗的差不多了,本月份的数据就是最后的洗盘,9月份会是基本面的拐点,不管是出栏价还是出栏数量,上市公司大部分都会逐步改善,也就是说9月份开始上市公司会见到利润大幅提升的过程,也就是周期股炒作进入到了利润兑现期。

一是fw在上市公司部分开始可控,已经总结出可靠地防疫手段,二是猪价在高位,出栏价九月份整个月都会开始进入高位,三是随着fw管理的改善,成本有望开始平稳甚至环比降低。

其他因素都是次要因素,比如补贴,限价等等。补贴的目的是让更多的人吃上猪肉,需求曲线右移,供需平衡点的价格只会更高,限价,也是补贴的一种方式,是限制终端价,而不是出栏价,通过政府补贴的形式,限制了终端售价,道理同补贴。进口替代,但是可进口的量太少,去年进口120万吨,今年假设300吨,依旧是九牛一毛。再说疫苗,目前的方向是减活疫苗,在国外已经宣告失败,如果硬上,最后的结果是什么,就是到时候疫苗的猪防疫能力不足同时还感染上fw,那么检出的fw病毒到底是因为疫苗的病毒还是感染的病毒呢,这不是添乱吗,笔者看,目前的fuw疫苗一旦出来,对于行业是短期刺激,扩大养殖,长期造成行业混乱,可能造成全部是fw阳性猪出栏。

所有的猪骨里笔者最看好牧原,很简单,他的育种体系特别优秀,他用二元猪直接做肉猪,他们二元会交的成功率是最高的。而且他是5月份开始留种做三元回交,那么5月份的猪已经开始受孕,那么被淘汰部分的猪将会逐步放出来,抵消9月份留种的影响,他接下来的出栏数据受回交留种的影响最小,他的培育技术决定了他扩产是最快的。

现在看静态的估值没法看,只能看明年的估值,这里很大的一点就是明年的猪肉均价,目前个别省份已经接近30元/公斤了,大概率会在30元/公斤以上水平,在周期来临面前,不言顶,顶是不可预测的,只有最后出现拐点后才能确认,目前看产能拐点还远没到来,何必担心价格拐点呢。