核心内容如下:

一、简介

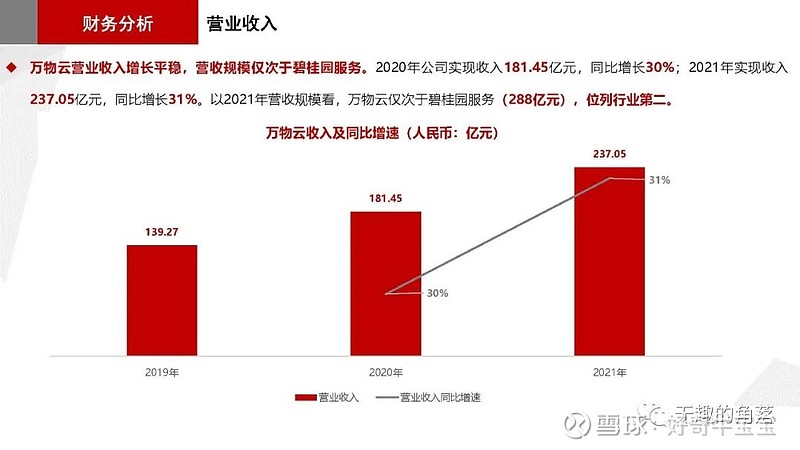

万物的物业服务业务部门于1990年开始提供住宅物业服务,2001年成立独立的物业公司,2020年10月为了配合在空间服务领域的业务发展、定位和多元化战略,公司更名为万物云。截至2021年12月31日,公司在管总建筑面积7.8亿平方米,其中在管住宅物业总建筑面积约为6.6亿平方米,在管商企及城市空间建筑面积超过1.2亿平方米。2021年全年公司实现营业收入237.1亿元,营收规模仅次于碧桂园服务(288亿元),实现归母净利润16.7亿元,归母净利率为7%。

二、三大业务板块

公司包括三大业务板块:社区空间居住消费服务、商企和城市空间综合服务、AIot和BPaaS解决方案服务。拆分看,社区空间居住消费服务板块贡献主要毛利润来源,但占毛利润比重趋于下降,商企和城市空间综合服务占毛利润比重也趋于下降,AIoT和BPaaS解决方案服务占毛利润比重逐渐提升。

三、估值:

1.市盈率估值法

在市盈率估值方法下,笔者认为万物云对应2022年合理市盈率在25-30倍之间,预测万物云2022年归母净利润同比增长30%,那么万物云的合理发行市值在542-650亿元人民币之间。

2.P/OCF估值法

在当前房地产销售持续下滑、房企信用风险事件持续发生、上半年疫情扰动的背景下,相较于净利润,当前资本市场更加重视经营性净现金流的实现情况,因此我们尝试用P/OCF的估值方法对万物云进行预测,参考成熟REITs,我们认为万物云对应2022年的合理P/OCF应在25-30倍之间,同时,预测万物云2022年经营性净现金流同比增长20%,因此,万物云的合理发行市值应在850-1020亿元人民币之间。