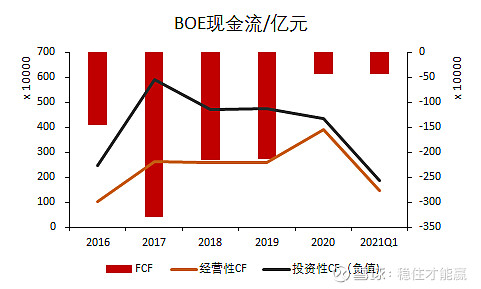

京东方过去被称为价值毁灭者的主要原因在于利润不高,但是却是个生猛的吞金兽,2016-2019年自由现金流均为负值,且均在100亿以上,2017年接近330亿,而当年BOE的净利润不过70多亿,活脱脱价值毁灭者。

但在2017年之后,我们可以看到经营性现金流在提升,投资性现金流净额(负值)在不断减少,在2020年度,自由现金流为-41.5亿,大幅度减少,得益于集中化改善了供给格局与疫情需求增加。2021年京东方自由现金流会如何?下面是我的分析

我将BOE过去的投资性现金流分为两部分:一部分是固定资产投资,就是建造产线和配套工程的投资支出;另一部分是其他投资支出,包括处置投资和对子公司投资(收购产线的股权等)。

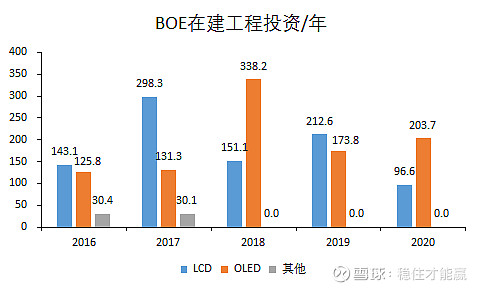

1)固定资产投资:2017与2018年最高,均在450-500亿之间,2020年为300亿,明显降低;2017年LCD投资占比65%左右,2020年OLED占比68%,投资由LCD为主转向OLED为主;

2)其他投资支出:其他投资支出波动较大,难以预测,2016-2020平均为55.9亿元,其中对子公司的投资(包括收购产线不属于BOE的股权),固定资产投资较大,现金流压力大的时候,这个数值为负值,压力小的时候,为正值,其中最小值为-54.4亿,最大值为2020年的133.8亿(收购中电熊猫)

这两部分的投资支出,由于信息比较公开,预测相对较为容易:

1)固定资产支出:2020年BOE在建工程及进度如下表,2021年募投资近建设的产线主要为下列产线,过去一年建设的速度也可以根据年报追踪预测,我这里的预测保守一些,即产线建设速度设定得快一些,武汉第10.5代LCD2020年建设了18.73%,差22.64%完工,假设2021年建设完工(今年LCD黄金期,建设速度快一些),2020年绵阳第六代OLED建设了10.13%,差10.96%完工,假设2021年建设完成,2020年成都第六代OLED建设了5.78%,差8.15%完工,假设2021建设完工,重庆第六代OLED2020年(第一年动工)建设了26.05%,根据观测第一年建设进度是最快的,第二年假设建设26.05%(OLED建设速度本身也慢于LCD,技术和订单原因),2021年募资计划中提到了建设云南新视界OLED12寸硅基项目,假设2021年建设50%(不低了),这样算出的固定资产投资结果为:331.1亿元。

3)其他投资支出:今年作为利润与现金流大年,大胆点,产线的股权一定是加大比例回购过来的,2020年收购中电两条产线,是133.8亿,今年我拍脑袋也是133.8亿,那么投资性现金流净额(负值)就是464.9亿元,仅次于2017年与2018年。

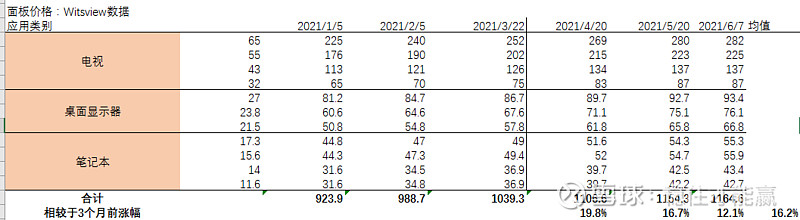

后面只需要确定经营性现金流净额了,分为两个部分:1)经营性现金流流入,和营业收入高度相关,2016-2019年经营性现金流流入/营业收入的比例最低位1.07,最高为1.25,平均为1.15,2021Q1为1.02,咱们就假设2021年这个比例为1.02;营业收入=销量×价格,2021年第二季度平均价格相较于第一季度,整体上涨了16.2%(我自己用价格指数算的,不太准确),假设第三季度平均价格变动为0%(大尺寸面板继续上行,中小尺寸下行,互相抵消),假设第四季度平均销售价格变动为-10%(点对点价格下行20%,假设匀速下行),可以得到经营性现金流流入;

2)经营性现金流流出,和原材料成本、人工成本等高度相关,过去一年原材料价格上涨幅度是比较小的,成本假设第二季度,上升5%,第三季度与第四季度不下降,可以得到经营性现金流流出;

然后结合经营性现金流净额与投资性现金流净额就可以求出自由现金流了,我个人认为这个结果是保守偏中性的,最终结果是2021年营业收入2169.7亿,经营性现金流流入2222亿,流出1507亿,经营性现金流净额714.4亿,投资性现金流净额为-464.9亿,自由现金流249.4亿,欢迎各位和我交流。