注:文中图片均来自互联网,如有侵权请联系删除

本世纪初,中国产摩托车曾经在东南亚一骑绝尘,其中在越南的占有率一度高达80%,但最终因产品质量问题功亏一篑。20年后的2022年、2023年及2024年一季度,我国摩托车行业分别实现了72.0/63.4/68.5% 的增速,中国摩托车,王者归来了吗?

国内市场经历低谷后逐步回暖

在经历过去年的价格战及政策波动后,今年国内摩托车市场明显转暖,根据中国摩托车商会数据5月250cc以上(不含)排量摩托车销量7.7万辆,同比+57.9%,环比+7.9%,创出单月历史新高,1-5月累计销量26.1万辆,同比+23.0%。这主要得益于国内摩企不断地推出优质新品及二线企业的陆续出清。随着二季度开始气候转暖,摩托车市场将开始进入旺季,中大排量摩托车销量持续回暖,从长期来看,国内大排量摩托车仍处于早期发展阶段,市场仍以欧美日品牌为主导,在新一轮产品周期带动下国产品牌料将延续恢复势头。

出海市场空间广阔,国内厂商占比较低

作为历史悠久的成熟产业,世界摩托车总量多年以来已趋于稳定。根据Statista的数据,2022年全球摩托车市场销量约5240万台,预计2022-2028年复合增长率将保持在约2.3%的水平。作为拥有庞大市场且轻工制造业强大的中国,2022年我国出口的摩托车仅为763万台,约占全球总销量的14.6%,全球收入的4%。以一些重要国家为例,国产摩托在意大利市场占比不足20%,在印尼、越南、菲律宾等东南亚人口大国占比不足5%,从全球占比上看依然有着较高的增长潜力。

主要向发展中国家出口为主,单价有提升空间

摩托车整体消费量与该地区的人口高度相关,而排量结构和消费力、国家地理特征、文化等多种因素相关。从出口区域看,我国摩托车出口分散,目前主要集中在拉美、非洲及亚洲,三者占比分别为37/23/23%(合计约83%)。这些市场以中小排量摩托为主,主要用于通勤、代步场景。从排量来看,我国出口的摩托车总体定位依然有提高的空间,2023年我国大于250cc的大排量摩托车出口仅19.8万台,占总量比例仅为2.4%,大排量摩托车出口地主要集中在欧洲,其占我国大排量摩托车出口的53%,而南美、北美及亚洲的大排量摩托仍有较高的潜在需求等待释放,长期看来,我国出口摩托车无论是总量还是质量都有较高的提升空间。

图1:2023年中国燃油摩托车主要出口国家与出口额(百万元)

资料来源:海关总署、浙商证券研究所

国产摩托出海势头正盛

根据海关统计数据,2023年中国摩托车出口增速最快的三个市场中,欧洲出口量+21%、出口额+16%;拉美出口量+14%、出口额+12%;亚洲出口量+17%、出口额+13%。可以看到欧洲和拉美都呈现出出口单价略有下降的趋势,这主要是除大排量外,输出的排量段更为丰富,出口品类更多所带来的。反过来在中国摩企最早布局的亚洲市场,出口单价则略有上升,体现出了产品结构上的小幅升级趋势。

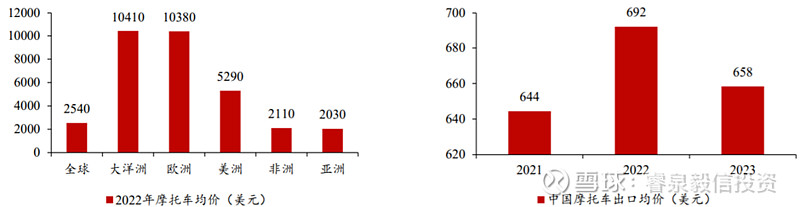

图2:2022年全球及中国出口摩托车均价(美元)

资料来源:Statista、中国摩托车商会

相比全球市场,中国摩托车提价空间巨大,2022年全球摩托车平均价格为2540美元,其中大洋洲、欧洲远超平均水平,分别高达10410、10380美元,而非洲、亚洲为2110、2030美元。结合数据,测算2022年中国摩托车出口均价约为692美元,远远低于全球水平。实际上,国产摩托车早在2020年即开始率先在国内市场做产品结构上的升级,性价比极强的大排量摩托受到消费者的广泛青睐,更是涌现出如春风250SR、450SR、钱江闪300等爆款产品,可以说,中国摩托车产业依托高效的供应链和不断增强的技术研发能力,有望复制国内产业升级的经验在海外持续推出高性价比、高竞争力的产品,未来持续在海外市场攻城拔寨。

2024年将是中国摩企向海外“全面出击”的重要一年,除早已在四轮车领域深度布局的春风动力外,钱江摩托亦在年报中披露将着力构建海外销售渠道,在印尼、美国、意大利等重要市场设立子公司帮助自有品牌出海。随着中国摩企全球化趋势不断加强,国产摩托车也有望凭借自身优势持续提升全球存在,打出新一张“中国制造”名片。

注:文中观点仅供参考,不构成投资建议

免责声明:

本资料的版权均为深圳睿泉毅信投资管理有限公司(简称“睿泉毅信投资”)根据其所掌握信息准备而成。睿泉毅信投资力求本文内容客观、真实、完整、准确,但不对此报告中构成的任何表达方式、公正性及完整性承担任何责任,亦不构成任何投资建议。睿泉毅信投资是在中国证券投资基金业协会(简称“协会”)登记的私募基金管理人,可从事私募证券投资、亦是协会认定的可提供投资建议条件的第三方机构。未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。睿泉毅信投资保留对此文的最终解释权。