注:文中图片均来自互联网,如有侵权请联系删除

近日,周期之王“中远海控”强势回归,引发市场再度关注全球海运的背后——造船,这颗蒙尘已久的工业明珠。

手持订单规模连续增长、新造船价格持续高攀,全球造船市场处于新一轮景气周期

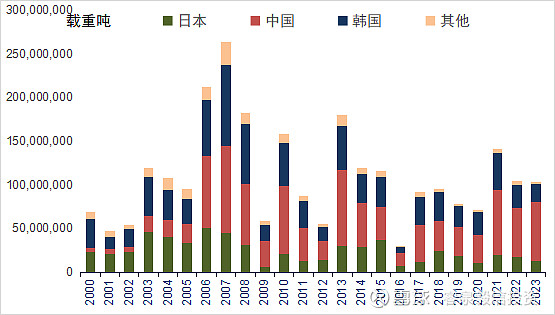

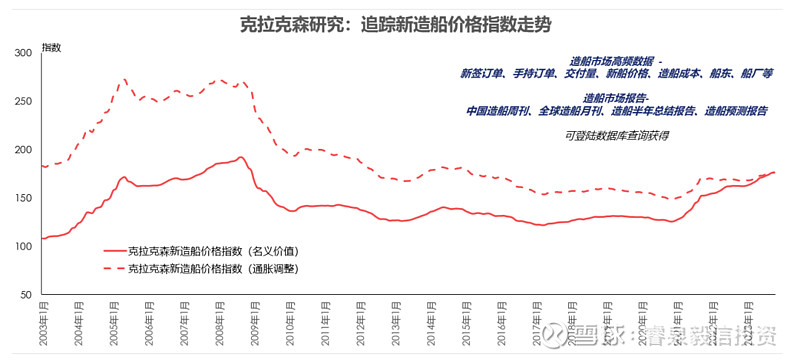

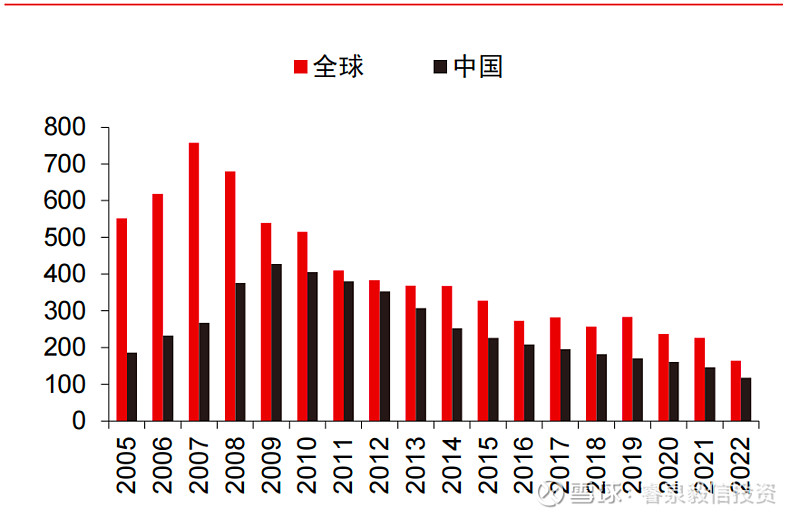

根据克拉克森数据显示,2023年底全球造船手持订单规模连续三年增长,中国、韩国和日本三国造船集团,拥有目前全球大约90%以上的手持订单。同时克拉克森新造船价指数持续高攀至185点,较2020年底上涨 42%,创2009年以来新高。目前全球造船业处在新一轮景气上行周期,中国和韩国主流船厂的产能已经处于饱和状态,在手订单排至2028年,当下造船业供给端持续紧张,新船价格不断上涨。

图1:全球造船手持订单量

资料来源:克拉克森

图2:克拉克森新造船价格指数-其他分析视角

资料来源:克拉克森

造船行业具有强周期性,供需错配是周期启动的底层逻辑

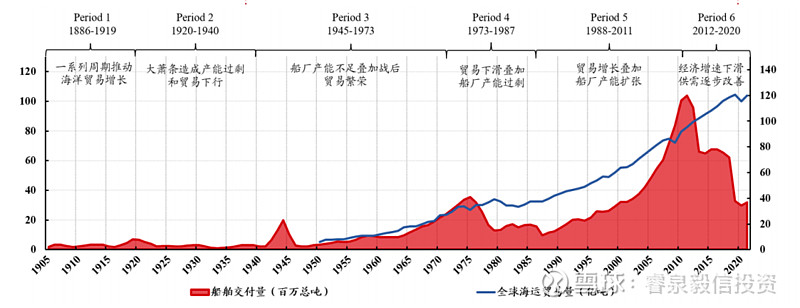

复盘(如下图)全球海运历史,船运周期与全球宏观经济相关性较大,供需错配则带来造船行业的周期波动。首先,造船周期滞后于船运周期,当航运景气度高、船东大量盈利的时候,造船厂就会获得大量新船订单,造船行业进入繁荣期。新船制造周期一般2-4年,新船交付高峰一般在获得订单后2-3年。若期间宏观经济和航运存在大幅波动,则会造成供需错配的局面,运力大量过剩导致行业进入萧条期。其次,造船业的下游航运主要承担原油、干散货、LNG等大宗商品运输,而大宗商品周期主要跟大国崛起、全球产业变迁、货币政策宽松相关,因此造船需求周期与大宗商品周期较为一致,一般为20-30年。此外,商船使用寿命一般为20-25年,替换需求释放的周期较长。

图3:全球海运周期,1886-2020年6大周期(每个周期约20余年)中包含多个独立小周期

资料来源:克拉克森,浙商证券

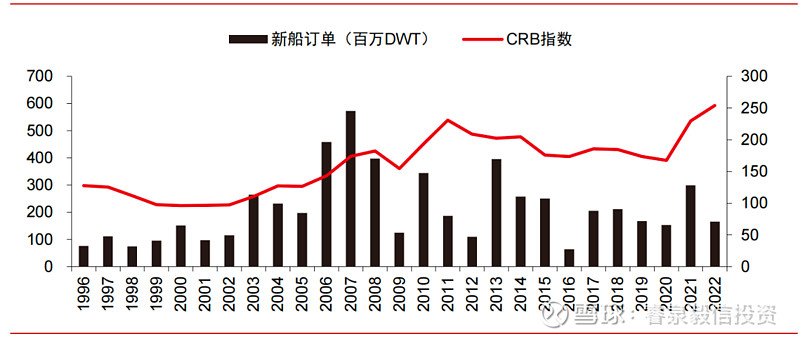

图4:新船订单和大宗商品CRB指数

资料来源:克拉克森,中信证券

2002-2008年,全球化进程和中国加入WTO的需求大爆发,叠加上世纪90年代海运和造船业萧条的长期出清,造成供需严重错配,催生了上一轮造船的超级大周期。由于2008年美国次贷危机影响,全球造船市场开始进入低迷,直到2020年之后才开始新一轮景气周期。

2020年至今开始的海运景气周期驱动因素更多在于供给端,且不同船型周期形成错位:2020-2022疫情导致供应链紊乱叠加货币宽松造成欧美需求大增促成此轮集运大周期;2021-2022年俄乌冲突和欧洲能源危机带来LNG海运超级周期;2022至今俄乌冲突持续发酵以及巴以冲突推动油运大周期。后期随着局部战争的结束,美联储降息,融资成本、大宗商品及钢材价格会有所回落,造船成本的降低有利于传统造船市场,可集中关注干散船、集装箱船等领域。

另外从行业本身的供给角度看,全球活跃船厂数量大幅减少,有效船坞供给较上轮高峰跌去2/3,造船产能出现紧张。一是由于产能长期大幅出清,根据Clarksons数据显示,2022年全球和中国造船产能分别约4000万和1500万CGT,较周期高点分别下降约44%和38%。同时,随着船舶大型化、高端化以及订单批量化趋势,造船业集中度不断提升,新船订单不断向着技术和生产能力更强的头部船企集中,全球前十大造船集团(中国4家、韩国3家、日本1家、欧洲2家)接单份额由2008年的40%+提升至2022年70%+。考虑到造船周期长、技术和政策门槛高,供给在短期内难有增量,叠加船队老龄化和环保带来的置换需求,造船供给未来将会极度缺乏弹性。

图5:全球活跃厂船数量不断下降

图6:全球活跃船坞数量较上轮高峰跌去2/3

资料来源:克拉克森,中信证券研究所

中国引领全球造船业,料将持续往高端突破

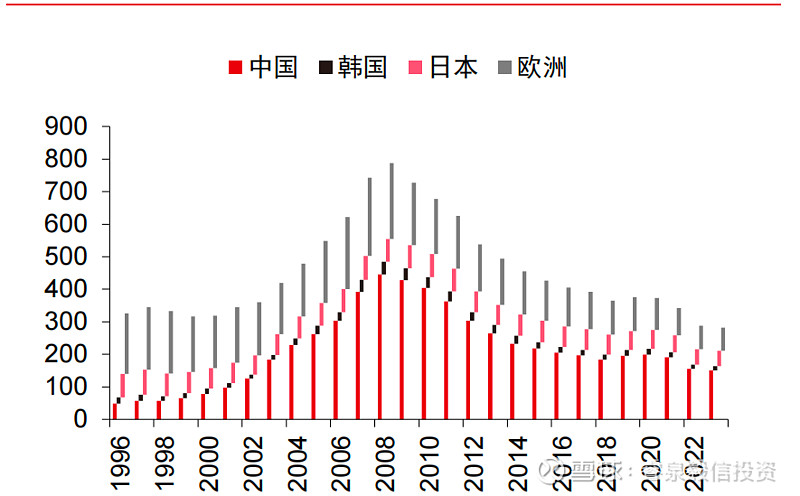

上世纪90年代以来,随着中国崛起和制造业高速发展,中国造船业一跃成为世界船舶制造中心,现阶段三大造船指标均居世界第一(2023年我国造船手持订单量占全球55%,造船完工量占比50%,新接订单量占比67%)。其中最主要的原因是我国有成本和市场两方面优势:一)船舶建造中,主船体钢材是影响造船成本关键的因素之一,中国是全球最大的生产国和消费国,国内钢铁行业与造船行业在共同发展中结成了长期、稳固的上下游合作关系,为造船企业提供了稳定、优质的原材料供应,导致中国船用钢板具有一定价格优势。二)我国已成全球第一大船东国,本土船队需求量巨大:中国船东所持有的船队规模达到2.588亿总吨(GT),市场份额占比13.6%,本土船队的更新置换及新增需求将有力支撑我国船舶业及相关配套产业链的发展。

尽管如此,我们在高端船型与老牌造船强国韩国仍有差距。本轮造船周期,高端、高附加值船型是我国造船业未来重点发展的趋势。

从造船技术水平提升的角度,最考验造船能力的是LNG气体船造船领域。LNG船作为高端造船业的代表品类,其单位造船成本约为干散船的5倍、普通油轮的4倍,专注于LNG船订单可以在有限资源内提升船厂单位作业产值。中国也是紧随韩国之后,近几年开始发力。以舱容计,2022年韩国船厂大型LNG船手持订单国际市场份额为77.77%,中国船厂国际市场份额为21.62%;中国LNG船舶资产规模占比全球为5.16%,在5大航运国中占比最低,中国LNG船队规模具备很大增长潜力。

随着中国船企实现核心技术突破以及深化精细化管理,料将加速抢占韩国在高附加值船型的市场份额,实现产业转型升级。未来中国船舶将在更广阔的海面上继续破浪前行!

注:文中观点仅供参考,不构成投资建议

免责声明:

本资料的版权均为深圳睿泉毅信投资管理有限公司(简称“睿泉毅信投资”)根据其所掌握信息准备而成。睿泉毅信投资力求本文内容客观、真实、完整、准确,但不对此报告中构成的任何表达方式、公正性及完整性承担任何责任,亦不构成任何投资建议。睿泉毅信投资是在中国证券投资基金业协会(简称“协会”)登记的私募基金管理人,可从事私募证券投资、亦是协会认定的可提供投资建议条件的第三方机构。未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。睿泉毅信投资保留对此文的最终解释权。